Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/新浪财经意见领袖专栏作家 沈建光

5月11日,央行公布了2020年4月金融及信贷数据。整体而言,在经历一季末的天量投放之后,新增社融和人民币信贷在4月均有季节性回落,总体符合预期;但仍显著高于去年同期水平,尤其前四月社融和人民币信贷分别合计新增14.17万亿、8.8万亿,均为历史同期之最,表明当前总体延续了中国国内全面复工复产背景下、融资需求持续恢复的态势。在笔者看来,疫情之下金融及信贷数据持续表现强势,当前中国货币及信贷政策的宽松发力基调已十分明确。

ink="">

ink="">

随着全球疫情发展与防控形势的变化,一季度的国内供给侧冲击已经过去,当前最大的问题已是国内消费恢复滞后、海外出口订单减少下的有效需求不足。当前,笔者认为,货币政策宽松之外,更需要积极财政的发力,5月两会对财政政策的部署显得尤为关键。

一、人民币信贷继续发力,结构调整不断向中长期倾斜

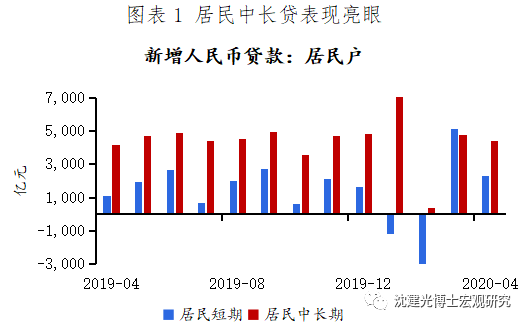

4月金融机构人民币贷款新增1.7万亿元,与3月相比呈现出季初较季末投放明显减少的季节性规律,但较去年同期仍大幅多增6800亿元。

结构来看,居民短贷当月新增2280亿元、同比多增1187亿元,中长贷则与3月水平大体相当、新增4389亿元;与国内防控措施已很大程度上解禁、居民消费和房地产销售活动步入加速回暖通道密切相关,30大中城市商品房成交面积4月环比回升超15个百分点。

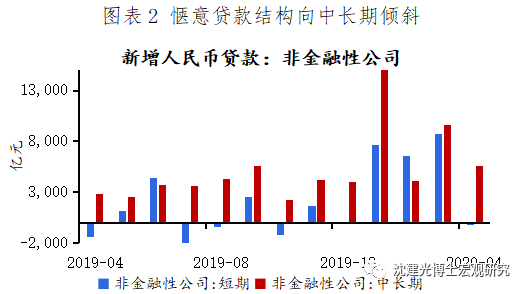

企业方面,票据、短贷、中长贷4月分别新增3910、-62、5547亿元,同比分别多增2036、1355、2724亿元;工信部数据显示4月下旬全国中小企业复工率已接近90%,企业全面复工之下,融资需求恢复态势延续。此外,中长期贷款的占比继续有所提升,政策引导下金融对实体的中长期支持力度在强化,或对投资回升形成一定支撑。

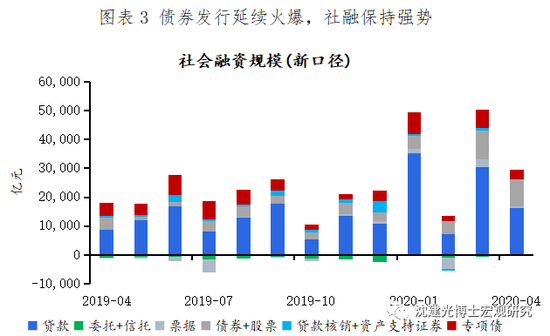

二、债券发行延续火爆,社融保持强势

4月社融新增3.09万亿,同比大幅多增1.42万亿,贷款和债券发行成为双支柱。其中,社融口径下人民币贷款当月新增1.62万亿。

债券一级市场持续火爆表现,企业债券融资新增连续两月接近万亿。近期市场流动性十分充裕,超额存款准备金利率下调使利率走廊下限下移,资金市场利率总体下行,企业发债需求旺盛、投资人配置意愿强烈。当然,从信用债发行统计数据来看,低评级债券仍占比极低,发债资金主要流向大中型企业,民营和中小微企业的债券融资渠道仍须拓宽。

其他分项来看,第二批专项债额度的下达保证了4月发行力度不减,当月地方政府债券新增3357亿元;股票融资当月新增315亿元。非标贡献仍然有限,委托和信托贷款仍在收缩通道,尤其资金信托新规的出台将进一步压缩后者的存量空间。

三、天量投放助M2创2016年12月以来新高

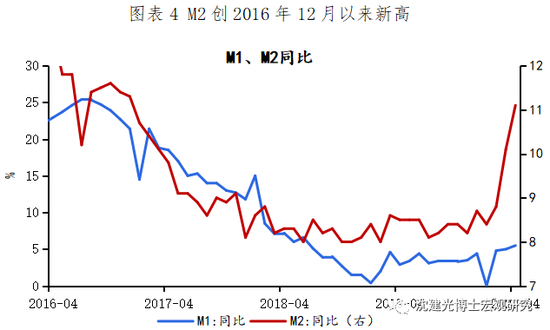

货币政策宽松和融资需求持续恢复之下,市场流动性十分充裕,货币派生不再受到经济暂停的制约,供需双方动力均较为充足,4月M2同比增11.1%,为2016年12月以来新高。结合央行一季度货币政策执行报告中“保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”的最新定调,M2增速未来有望进一步走高。

四、货币政策宽松已至,下一步关键是两会财政政策发力

总体而言,疫情以来中国货币及信贷政策的基调已十分确定,即在总体宽松基础之上,灵活地运用货币政策工具,降低实体经济融资成本、加大中长期尤其是中小企业的信贷供给仍是核心任务。

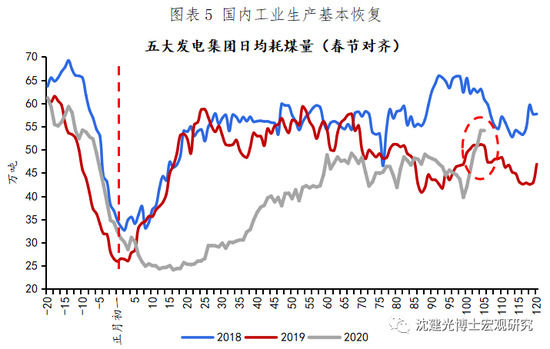

然而,想要尽快促进实体经济的恢复,仍须财政政策发力支持。尤其是,防控措施逐步解禁以来,中国生产端正在迅速恢复,截至5月9日五大发电集团日均耗煤量升至54.27万吨,超过2019年同期水平;但消费端的恢复仍明显滞后,加之二季度外部供需中断的冲击将接踵而至,当前中国面临的最大挑战已转化为有效需求不足。上述背景下,5月两会对财政政策的定调显得尤为关键。

笔者在此前文章《再议破除“四万亿”恐惧症》中已经明确表达了观点,即当前政策面财政应加大力度,尤其不应被“四万亿”恐惧束缚手脚。例如,大幅提高赤字率至GDP的5%、增发3万亿抗疫特别国债来扩充财政资金来源;重点加大对地方的转移支付,加强对中低收入群体的保障,支持发放消费券、现金券,以保民生、促消费;加强对就业基本盘即广大中小企业的定点帮扶,降低企业税费、完善公积金制度,配合货币政策强化金融支持如适当延长延期还本付息、创设融资担保基金;发力新基建,加大对5G、冷链物流、农村基础设施、教育、医疗投资等。

(作者沈建光为京东集团副总裁,京东数科首席经济学家、研究院院长;张晓晨为京东数科研究院研究员)

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估