Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

报告要点

互联网平台“导流”下,部分中小银行存款规模快速增长,引起监管当局关注

近期,互联网平台纷纷下架银行存款类产品,引发部分人士对银行流动性的担忧。互联网平台代销银行存款、大额存单等产品,是2018年以来兴起的一种互联网“揽储”模式,帮助部分地方中小银行突破地域约束,在全国范围内“高息揽储”。年初以来,当局对存款类产品创新关注上升;近期,央行相关领导指出,互联网平台存款业务属“无照驾驶”,应纳入金融监管范围。随后,相关业务陆续暂停。

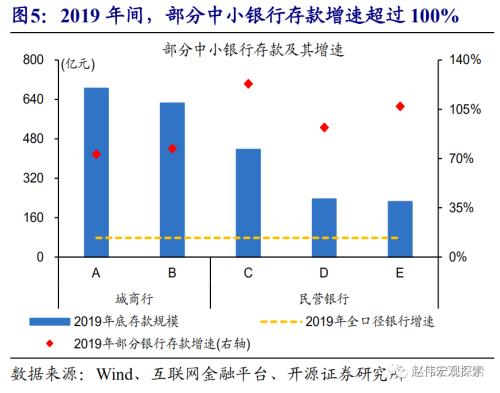

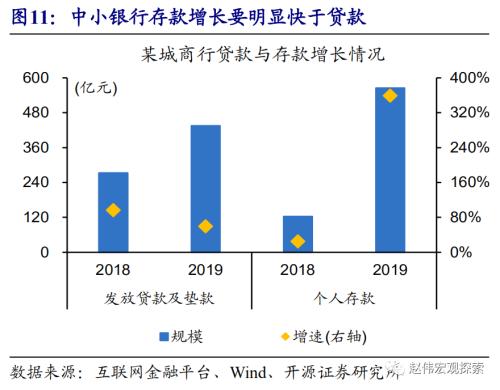

互联网平台“导流”下,部分中小银行存款规模快速增长、有些甚至在一年时间内翻番。据不完全统计,互联网平台存款类产品,主要由一些城商行和民营银行提供,具有存款利率高、存取操作方便等特征;互联网平台“导流”下,相关中小银行存款规模快速增长,部分城商行、民营银行2019年存款规模甚至翻番。

互联网平台存款对利率敏感性高、客户粘性低等,导致相关银行负债稳定性低

互联网平台存款变相“高息揽储”、对利率敏感性高等,或导致对其依赖度较高的银行负债稳定性偏低、资产风险增加。部分互联网平台存款,通过分段付息等方式抬高存款利率,突破利率自律定价上限,而开放性高、利率敏感性高、客户粘性低、随时支取等特征,导致其稳定性远低于线下,容易高估银行流动性考核指标。同时,高利率存款推动银行追求高收益资产,导致银行资产端风险增加等。

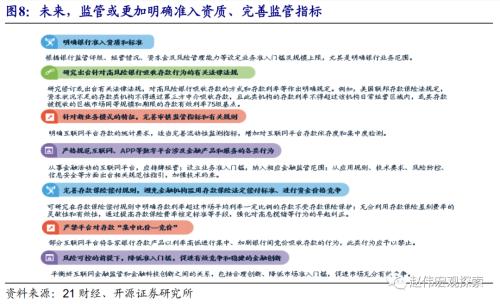

伴随当局重视度提升,规范互联网平台存款等措施或逐步落地,帮助防范银行流动性风险等。近期央行相关领导强调,要深入研究互联网平台存款等传统金融的新业务模式、完善规则制度和加强监管,建议明确银行准入资质和标准、研究出台针对高风险银行吸收存款行为的有关法规、完善审慎监管指标和相关规则等。

平台存款治理,对银行体系流动性冲击或有限,对部分中小银行影响可能较大

监管趋严下,互联网平台存款规模增长或放缓,甚至不排除规模下降的可能。随着监管加强,互联网平台主动下架银行存款类产品等,或使得相关存款规模增长放缓,部分产品提前赎回的压力或上升,进而导致存款规模下降等。中长期来看,平台存款治理,有助于遏制银行流动性风险,也有利于降低银行负债端成本。

互联网平台存款治理,对银行体系流动性冲击或有限,对部分前期参与较多中小银行影响可能较大。参与互联网平台存款业务的银行,体量多较小、存款规模占比不高,据不完全统计,相关银行存款规模占比只有4.1%;同时,多数银行同业市场参与度较低,叠加治理过程平稳有序,使得银行体系受到的流动性冲击或相对有限。但是,对于前期相关存款增长较快、依赖度较高的银行影响可能较大。

风险提示:测算过程中的偏误和遗漏、监管升级等。

报告正文

近期,互联网平台纷纷下架银行存款类产品,引起部分人士对银行流动性的担忧。互联网平台代销银行存款、大额存款等产品,是2018年以来兴起的一种互联网“揽储”模式,帮助部分地方中小银行突破地域约束,在全国范围内“高息揽储”。年初以来,当局对存款类产品创新的关注度上升;近期央行相关领导指出,互联网平台存款业务属于“无照驾驶”,应纳入金融监管范围。随后,互联网平台存款业务陆续暂停,部分人士担忧会否出现类似结构性存款压降带来的流动性冲击。

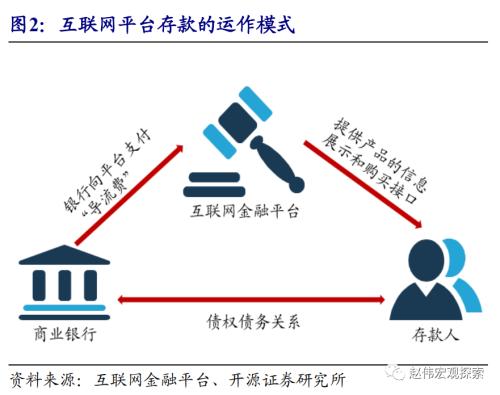

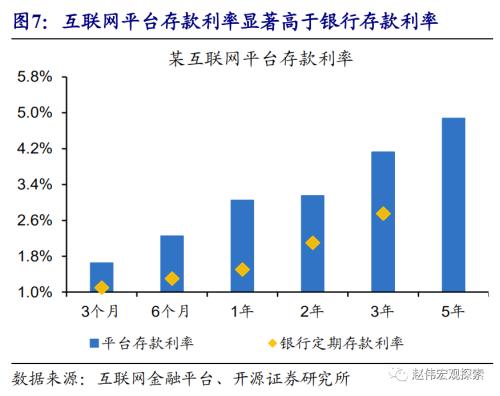

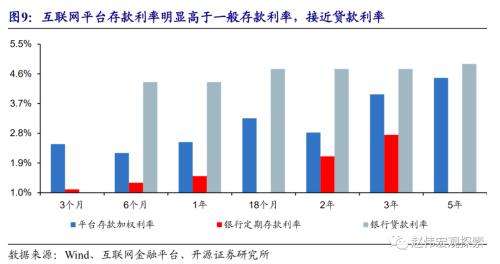

不同于一般存款,互联网平台存款“流量”大、收益高、操作便捷等。互联网平台存款,本质上还是银行与储户之间的债权债务关系,只是互联网平台凭借“流量”优势、帮助银行“揽储”,尤其是一些中小城商行和民营银行。相较于一般存款,互联网平台存款利率普遍较高,例如,某5年期存款产品利率高达4.875%、接近全国自律定价机制的上限,且可以随时在线存取、操作便捷。与收益相当的结构性存款相比,互联网平台存款门槛较低,近半数存款产品起存金额仅50元。

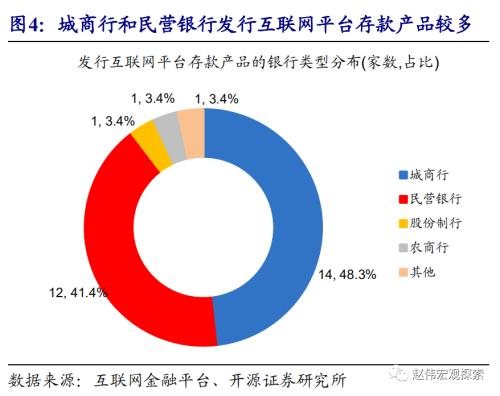

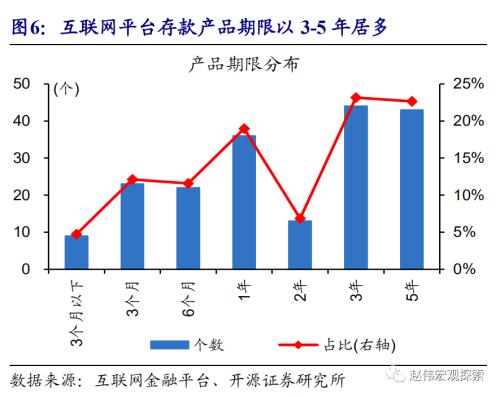

互联网平台“导流”下,部分中小银行存款规模快速增长、有些甚至在一年内翻番。据不完全统计 ,互联网平台存款类产品,主要由城商行和民营银行提供、相关银行数量合计占比近9成;产品期限以3-5年居多,平均利率较同期限的定期存款高出1个百分点左右。“高息揽储”与互联网平台流量等共同作用下,相关中小银行存款规模快速增长,部分城商行、民营银行2019年存款规模甚至翻番。

然而,互联网平台存款变相“高息揽储”、对利率敏感度高等,或导致对其依赖度较高的银行负债稳定性偏低、资产风险增加。部分互联网平台存款,通过分段付息等方式抬高存款利率,临近甚至突破利率自律定价上限。而开放性高、利率敏感性高、客户粘性低、随时支取等特征也使得平台存款的稳定性远低于线下,容易高估银行流动性考核相关指标。同时,高利率存款推动银行追求高收益资产,导致银行资产端风险增加。此外,平台存款的模式运行过程中,还会面临账户管理、资金出入等方面的合规风险和储户分身认证信息、财务信息泄露等其他问题。

互联网平台存款的风险隐患已引起监管当局重视,针对相关业务的研究治理已然开始。监管当局对存款创新一直保持审慎态度,年初即要求整改定期存款提前支取、靠档计息等不规范存款“创新”产品。近期央行相关领导强调,要深入研究互联网平台存款等传统金融的新业务模式、完善规则制度和加强监管,建议明确银行准入资质和标准、研究出台针对高风险银行吸收存款行为的有关法规、完善流动性监管指标、增加对互联网平台存款依存度监测等。

监管趋严下,平台存款规模增长或放缓、甚至下降,有利于遏制银行流动性风险、降低负债端成本。随着监管加强,互联网平台主动下架银行存款产品等,或使得相关存款规模增长有所放缓,部分产品提前赎回的压力可能上升,进而导致相关存款规模下降等。中长期来看,规范互联网平台存款,有助于引导银行合理管理负债、防范流动性风险等,也有利于降低银行负债端成本。

互联网平台存款治理,对银行体系流动性冲击或有限,对部分前期参与较多的中小银行可能较大。参与互联网平台存款业务的银行,大多体量较小、存款规模占比不高,据不完全统计,相关银行存款规模占比只有4.1%;同时,多数银行同业市场参与度较低,叠加治理过程平稳有序,使得银行体系受到的流动性冲击或相对有限。但是,对于前期相关存款增长较快、依赖度较高的银行影响可能较大。

研究结论:

(1)互联网平台“导流”下,部分中小银行存款规模快速增长、有些甚至在一年时间内翻番。互联网平台代销存款、大额存单等产品,是2018年以来兴起的一种互联网“揽储”模式。据不完全统计,互联网平台存款类产品,主要由一些城商行和民营银行提供,具有存款利率高、存取操作方便等特征;互联网平台“导流”下,相关中小银行存款规模快速增长,部分城商行、民营银行2019年存款规模甚至翻番。

(2)互联网平台存款变相“高息揽储”、对利率敏感性高等,或导致对其依赖度较高的银行负债稳定性偏低、资产风险增加。部分互联网平台存款,通过分段付息等方式抬高存款利率,突破利率自律定价上限,而开放性高、利率敏感性高、客户粘性低、随时支取等特征,导致其稳定性远低于线下,容易高估银行流动性考核指标。同时,高利率存款推动银行追求高收益资产,导致银行资产端风险增加等。

(3)监管趋严下,互联网平台存款规模增长或放缓,甚至可能下降,对银行体系流动性冲击或有限,对部分中小银行影响可能较大。随着监管加强,互联网平台主动下架存款类产品等,或使得相关存款规模增长放缓,部分产品提前赎回的压力或上升、规模可能下降。参与相关业务的银行,体量多较小、存款规模占比不高;同时,多数银行同业市场参与度较低,叠加治理过程平稳有序,使得银行体系受到的流动性冲击或相对有限。但对相关存款增长较快、依赖度较高的银行影响可能较大。

风险提示

测算过程中的偏误和遗漏、监管升级等。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估