Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

ink="">

ink="">

内容摘要

12月以来,湖南、浙江等多地出现多年不见的拉闸限电现象,市场担忧供需矛矛盾问题。拉闸限电现象背后,是否是普遍现象?为什么会拉闸限电?拉闸限电后续形势如何?供需矛盾会不会形成通胀压力?我们详细分析如下:

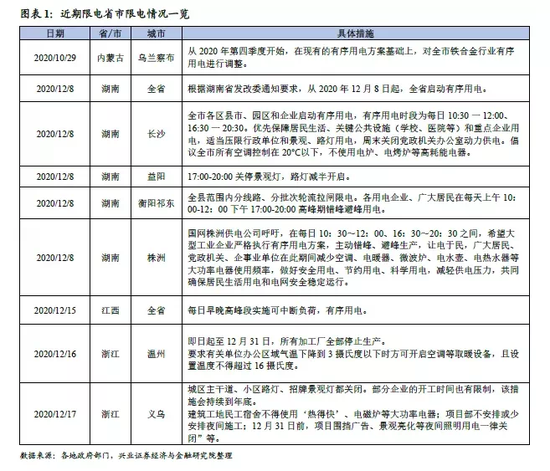

哪里在限电?——只是中东部少数省市,不是普遍现象。从限电地域范围看,主要是中东部少数省份。从限电领域看,江西、湖南虽全省限电,但主要是生活、景观、路灯等用电领域;浙江限电除了生活、景观、路灯用电领域,对企业用电也有一定限制。拉闸限电主要是中东部少数省市,限电也并不是普遍领域都限电。

为什么会限电?——多种因素叠加下的“紧平衡”。拉闸限电反映的是供需矛盾。(1)需求层面,工业、生活用电需求共振。下半年内外复苏叠加支撑工业持续偏强,年底赶工加速供需错配,工业用电需求增加;天气降温+空调普及,生活用电需求也大幅增加。(2)供给层面,煤炭生产、进口也有弱化因素扰动。产煤大省内蒙古“倒查20年”涉煤反腐影响下半年煤炭产量趋弱。澳煤进口虽下滑,但整体占比较低,有边际影响但不是主因。此外,煤电联动但电价未市场化情况下,煤价过高也会影响发电。(3)额外结构性因素也是影响,湖南、浙江电力自给率低,电力需求过快增长使得供求矛盾凸显;湖南水电占比高,冬季枯水期额外加剧电力供给紧张。

限电后续形势?——只是短期“紧平衡”,不是趋势性矛盾。(1)从供给侧改革以来煤、电供需格局看,去产能没有影响煤、电供给稳定,近年来我国发电量稳定增长,煤炭供给虽受压缩,但供需缺口整体为正,煤、电供需格局基本稳定,不存在趋势性煤、电供需矛盾。(2)拉闸限电仅是诸多因素叠加影响下,短期供需“劈叉”造成的“紧平衡”现象,后续供需“劈叉”或将缓解。需求端看,随着春节来临、赶工落幕,工业用电需求将下滑,生活用电整体占比不高,春节虽面临用电高峰,但不足以抵消工厂放假导致的工业用电下滑。供给端看,部分港口和电厂数据已经出现改善,或反映煤、电供给压力正在逐渐缓解。

慎用短期“紧平衡”线性外推经济、通胀压力。综合来看,当前国内和海外经济基本面支撑因素仍未弱化。海外方面美国第二轮财政刺激落地,疫苗普及仍需时间,供需错配将持续,继续拉动出口产业链超预期。国内经济仍处于赶工期,且今年春节较晚,赶工仍可能持续一段时间。后续即将进入宏观数据发布的空窗期,短期预期扰动可能快于经济基本面变化,但短期供需“紧平衡”的临时性因素居多,需慎用短期“紧平衡”线性外推中长期经济、通胀压力。

风险提示:经济数据见顶风险,海外疫情和疫苗落地风险

哪里在限电?——中东部少数省市,不是普遍现象

近日湖南、浙江等多地出现多年不见的拉闸限电情况。最早在10月底,内蒙古乌兰察布开始布控四季度铁合金行业有序用电。12月以来,湖南、江西、浙江多地陆续拉闸限电,其中湖南、江西限电范围覆盖全省,浙江主要是温州、义乌限电。

拉闸限电主要是中东部少数省市,限电也并不是普遍领域都限电。从限电地域看,主要是中东部少数省份。从限电领域看,湖南、江西虽在全省范围内启动有序用电,但限电领域主要是生活、景观、路灯等用电领域;浙江除了生活、景观、路灯用电领域限电,对企业用电也有一定限制。

ink="">

ink="">

为什么会限电?——多种因素叠加影响下的“紧平衡”

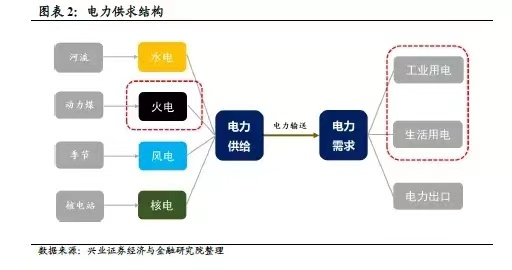

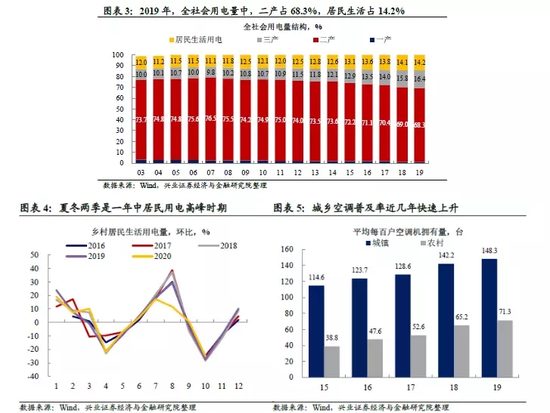

拉闸限电背后是供需矛盾。之所以会拉闸限电,简单说就是有的地方电不够用了,出现了供需矛盾。从供求结构看,电力供给主要包括火电、水电、风电、核电,2019年我国火电+水电供给占比高达88.4%,是主要的电力供给来源,其中火电占比高达72.3%,是电力供给最主要的来源。电力需求方面主要包括工业用电需求、生活用电需求,其中工业用电需求占比约70%。

ink="">

ink="">

需求层面看,近期工业偏强+天气降温,导致工业、生活用电需求共振。

内外需求叠加支撑工业偏强,工业用电需求增加。11月工业增加值仍偏强,一方面是国内投资需求仍偏强,另一方面出口继续超预期。经济赶工情况在12月可能持续,内需仍会支撑生产。出口方面,海外疫情反复可能加剧海外生产与需求的缺口,增加对中国出口的需求,预计中国出口偏强的情况可能持续到2021年一季度,12月工业生产或将继续偏强。2019年工业用电占全社会用电需求接近70%,工业偏强会增加用电需求。

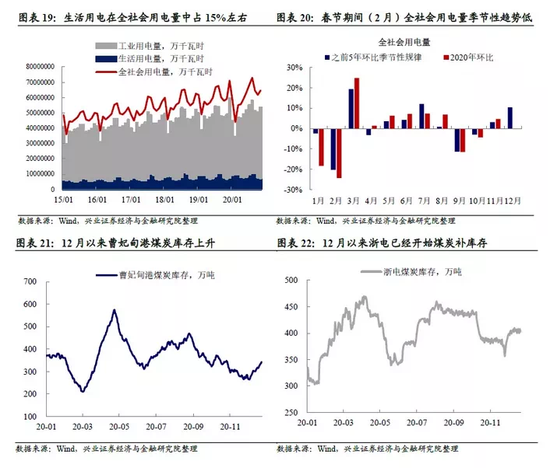

天气降温加剧季节性需求+空调普及,生活用电需求增加。2019年居民生活用电占全社会用电量14.2%。从季节性规律来看,冬季南方电力取暖需求会明显上升,最近两年12月的生活用电环比均在10%左右,显著高于之前4年的平均水平6.5%。加之今年12月东部地区较往年降温明显,短期内加大了居民生活用电需求增长。同时,近几年空调普及率快速上升,2019年相对2015年,城镇每百户拥有量从114.6台增长到148.2台,增长了29.4%;农村从38.8台增长到71.3台,增长了83.8%;空调普及率上升可能也是导致12月气温下降之际,居民用电需求较往年明显增加的重要原因。

ink="">

ink="">

供给层面看,煤炭生产、进口也有弱化因素。

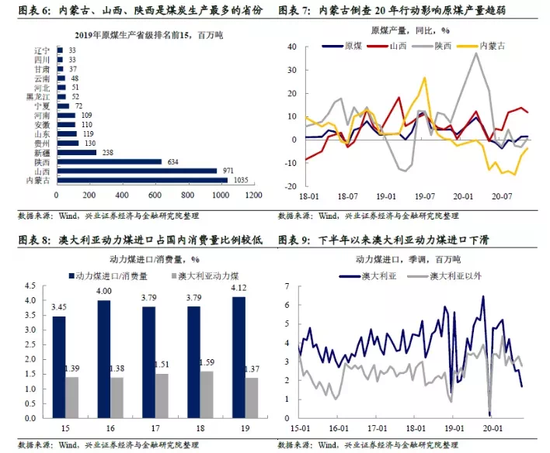

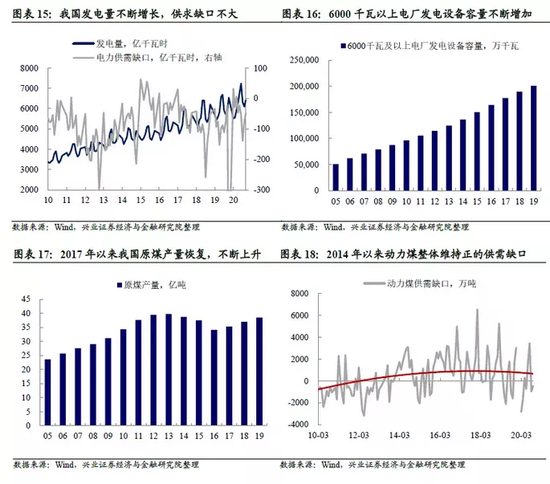

内蒙古“倒查20年”涉煤反腐行动影响下半年煤炭产量趋弱。前几年煤炭行业的供给侧改革,稳定了煤炭价格,同时内蒙古、山西、陕西成为煤炭生产最多的省份(2019年数据)。但是,今年内蒙古进行了“倒查20年”涉煤反腐行动,影响了内蒙古的煤炭产量,使得今年5月以来全国煤炭产量增速偏低。另外,年底还有煤矿由于安全因素停工的情况,也是扰动煤炭供给的额外因素。

澳煤进口下滑,但整体占比较低,有边际影响但不是重要因素。今年下半年动力煤进口有所下滑,其中澳大利亚动力煤进口下滑比较明显,其他国家(或地区)动力煤进口变化相对不大。但煤炭进口占国内煤炭消费量比例并不高,2019年,动力煤进口占国内消费量比例4.12%,澳大利亚动力煤占比仅为1.37%。由此来看,虽然澳大利亚动力煤进口下滑,但对国内动力煤供需的影响较小,不是影响煤炭供给的重要因素。

过高的煤价可能也影响了发电增长。我国电力供给主要来自火电和水电,2019年火电占比高达72.3%,水电占比16.1%。近年来,虽然煤电联动机制不断完善,但上网电价还没有完全市场化,因而煤价偏高,会给电厂带来盈利压力,影响火电供给。同时,冬季一般是河流枯水期,水电在往年冬季一般也会出现供给弱化。

ink="">

ink="">

ink="">

ink="">

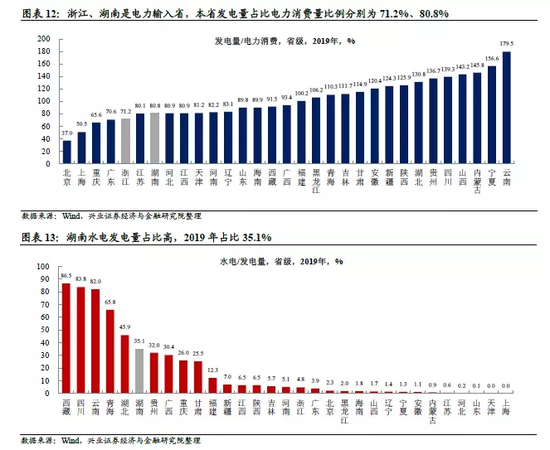

结构性因素:湖南、浙江电力自给率低,且湖南水电占比高。

湖南、浙江出现用电紧张,与依赖外电也有关系。2019年数据显示,浙江、湖南本省发电量占本省电力消费量比例较低,浙江为71.2%,湖南为80.8%,较大比例的需求需要外电输入满足,对外电依赖程度较高,导致在电力需求过快增长时可能会面临供不应求。

湖南水电发电量占比较高,额外加剧了湖南电力供给紧张。2019年湖南水电占发电量比例为35.1%,而湖南水电发电量在11月快速下滑,这可能是湖南电力紧张的额外原因。

ink="">

ink="">

ink="">

ink="">

限电后续形势?——短期“紧平衡”,不是趋势性矛盾

供给侧改革去产能并未压降电煤供给,我国电力供求格局基本稳定

电力层面,近年来供给稳定增长,发电容量不断增加。从电力供给层面看,虽然2016-2017年供给侧改革大力度压缩过剩产能,但我国发电量整体保持上升趋势,6000千瓦以上电厂发电设备容量不断增加,电力供给并未受供给侧改革影响而下降。从电力供需缺口层面看,2016-2017年供给侧改革推进过程中,我国电力供需缺口虽然扩大,但一方面即使缺口最大时期缺口程度也未超过2%,另一方面2019年以来电力供求缺口逐渐修复。

煤炭层面,供给虽受压缩,但供需缺口整体为正缺口。2013-2015年,受经济下行影响,我国原煤产量连续下降。2016年供给侧改革重点发力煤炭产能去化,原煤产量下行趋势较前期加剧。但是从2017年开始,我国原煤产量开始恢复,此后逐年增长。从与发电更相关的动力煤供求缺口看,经历过2016-2017年供给侧改革后,动力煤整体维持供需正缺口,我国不存在趋势性的动力煤供不应求问题。

整体来看,当前我国并不存在趋势性煤、电供需矛盾。供给侧改革去产能并未降低电煤供给,我国电力供求格局基本稳定,当前的拉闸限电仅仅是诸多短期影响因素叠加影响下,供求“劈叉”造成的短期“紧平衡”现象。

ink="">

ink="">

电力供求紧平衡只是短期现象,后续将会逐步缓解

从需求端看,春节将至、赶工落幕,工业用电需求将缓解。(1)工业用电方面,随着春节即将来临,经历赶工高峰期后,工厂赶工也即将落幕,后续生产将回归正轨,工业用电需求2月或将经历下滑,春节后恢复稳定。(2)生活用电方面,根据季节性规律,春节前后或面临生活用电高峰,但生活用电在全社会用电量中整体只占15%左右,春节期间生活用电需求增加或许不足以抵消工厂放假导致的工业用电下滑。

从供给端看,高频港口和电厂库存数据已经出现回升。(1)12月以来北方曹妃甸港口煤炭库存结束持续3个月下行趋势,开始出现上升。(2)12月以来,浙电也结束了持续4个月的煤炭库存去化,煤炭库也开始上升。港口库存、电厂库存同步掉头向上,或反映电力缓解煤炭供给压力正在逐渐缓解。

ink="">

ink="">

不宜以短期“紧平衡”

线性外推经济、通胀压力

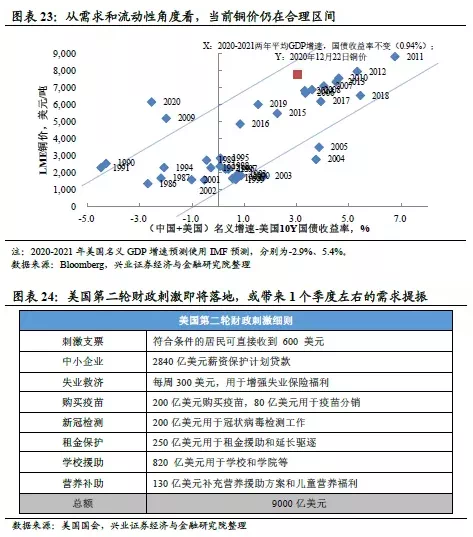

当前全球大宗价格已“price in”2021年复苏预期。我们在2021年海外年报《雨歇青山近,远望道阻长》中指出,当前全球金融市场对2021年上半年经济复苏已有相当程度的反映,尤其是在拜登胜选以及疫苗出现进展之后,通胀预期开始快速上升。以大宗商品为例,如果综合考虑需求及流动性(以中美名义GDP增速代表需求端,美债收益率代表流动性预期),历史经验来看,铜价与之保持一定正相关。如果以2020年经济增速来看,当前铜价已较高。但如果综合考虑2020~2021年经济增速,并假设明年流动性环境不会发生较大变化,当前铜价仍在合理区间,即当前的大宗商品价格对2021年的经济恢复预期已经较高。

短期内,海外刺激、春节偏晚对需求仍有支撑。短期来看,海外和国内因素或都将对需求形成支撑。海外方面,美国第二轮财政刺激即将落地,但新冠疫苗的普及仍需时间,发达国家仍面临严重的供需错配,这可能将继续拉动中国出口产业链超预期。国内方面,经济仍处于赶工期,且2020年春节较早在1月24日,而2021年春节较晚在2月12日,2021年1月份工作日较2020年多出许多,经济活动或保持活跃。因此,从内外部因素来看,海外刺激、春节错位或对短期需求仍有支撑。

慎用短期“紧平衡”线性外推长期经济、通胀压力。受到供需两方面因素的共同作用,近期我国部分地区出现“限电”情况。随着2021年将至,后续即将进入宏观数据空窗期,短期预期扰动可能快于经济基本面变化。但短期供需“紧平衡”临时性因素较多。综合来看,当前国内和海外经济基本面支撑因素仍未弱化,不宜以短期“紧平衡”线性外推中长期经济、通胀压力。

ink="">

ink="">

风险提示:经济数据见顶风险,海外疫情和疫苗落地风险。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估