Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

ink="">

ink="">

摘要:

2020年初新冠病毒肆虐全球,美元流动性紧张,叠加对企业基本面的担忧,中资美元债出现大幅下跌。疫情影响减弱后,信用事件冲击中资美元债市场,从恒大事件到永煤违约,中资美元债跌宕起伏。目前,高收益和投资级中资美元债利差分别位于2011年以来46.2%和49.3%的分位数。

虽然面临变异病毒传染性增强的不确定性因素、美国政府庞大的债务压力等,美联储短期可能还会将美债利率维持在相对低位,但是总体利率告别底部是明确的。展望2021年,美国经济同比好转具有较高的概率,美债可能有上行压力。

如果美债利率出现快速上行,中资美元债可能出现:投资级收益率上行、利差震荡;高收益级收益率与利差均快速上行。当然,如果美债收益率并未快速上行,则中资美元债收益率与利差还将维持震荡。

至于信用环境预计仍将边际收紧,企业基本面分化延续,需警惕弱资质企业的信用风险暴露。当然在分化中,城投和地产仍然可选择参与。

2021年,考虑全球流动性的可能变化,中资美元债投资回报可能难以有过高的资本利得期许,更多还是回归票息收益,当然考虑整体信用格局变化,投资过程中需规避弱资质主体。

2020年以来中资美元债高度动荡,近期,境内信用风险事件逐步蔓延,中资美元债受到明显影响。回顾2020年,中资美元债如何变化?展望2021年,中资美元债又将如何发展?

2020年回顾:从疫情冲击到信用冲击

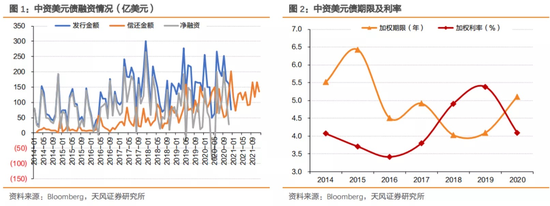

1、一级市场:融资恢复,成本下降

我们以Bloomberg中风险涉及国家为中国(即主要业务在中国)、排除 CD 和可转债、发行货币为美元作为中资美元债的统计范围。

疫情影响消退,融资成本明显下降。2020年上半年,疫情冲击造成美元流动性紧张,中资美元债一级融资受到明显影响,尤其是信用资质较差的高收益级债券。但随着美国一系列财政和货币政策出台,美元流动性恢复,中资美元债融资也逐渐恢复。1-11月份,中资美元债一级市场合计融资1909.8亿美元,同比增长2.8%;但由于到期量明显增多,实际实现净融资800亿美元,同比减少12%。从价格来看,加权平均期限拉长到5.11年,而利率则下降到4.1%。

ink="">

ink="">

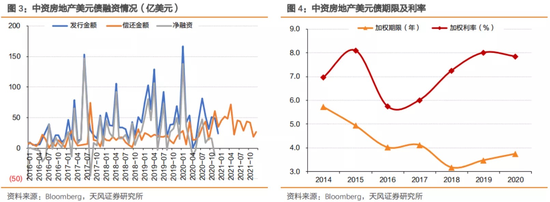

房地产企业融资规模下降,融资成本略有下降。房企海外债券融资受到政策限制,目前中长期海外债只能偿还未来一年内到期的中长期境外债。1-11月份,房企美元债共实现融资588.7亿美元,同比下降16%;实现净融资,276亿美元,同比下降44%。融资成本方面,房企美元债期限小幅提升,成本下降16bp,相比之下,中资美元债整体融资成本了下降128bp,房企融资成本下降幅度较小,这可能是由于房企发债主体以高收益等级为主。

ink="">

ink="">

城投融资成本显著下降。城投美元债发债主体信用评级整体较高,相比于之下本身受疫情影响较小,疫情冲击最大的3~5月仍然实现了较高的发行和净融资,在美联储维持较低利率的情况下,融资成本大幅下降。

ink="">

ink="">

2、二级市场:受疫情和信用事件冲击较大

2020年是中资美元债高度动荡的一年。上半年疫情冲击美元流动性,中资美元债一级发行遇冷、二级价格下跌;下半年,国内信用风险事件频发,恒大事件、永煤违约等再度冲击中资美元债市场。回顾2020年,先后有三次冲击对中资美元债市场影响较大:

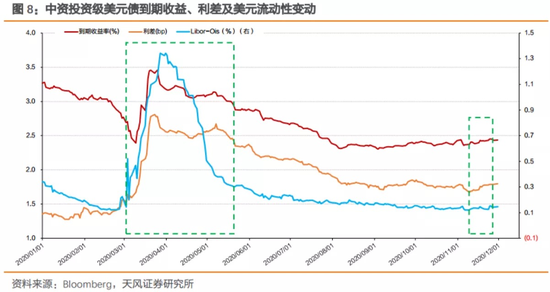

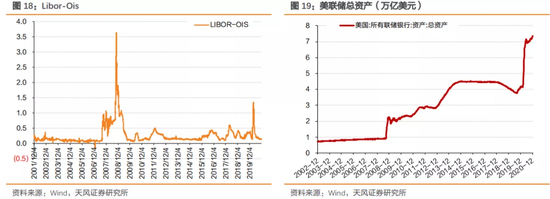

第一次冲击,2020年初疫情全球蔓延下的美元流动性冲击。中资美元债的定价同时受到国内信用基本面、美元流动性和汇率等因素的影响,年初疫情在全球快速蔓延,造成美元流动性明显紧张,3个月美元Libor-OIS息差快速上行至2008年全球金融危机后的最高值。而受此影响,中资美元债一级市场发行量明显减少,二级市场价格出现明显下跌。尤其是以房地产企业为代表的高收益中资美元债价格出现明显下跌。中资投资级债券的收益率和利差也出现阶段性上行,但是上行幅度明显低于高收益级债券。

第二次冲击,恒大事件发酵,中资高收益级美元债受到明显冲击。9月24日,根据媒体报道[1]传出《恒大集团有限公司关于恳请支持重大资产重组项目的情况报告》,报告中提出希望政府协助推进恒大地产与深深房的重组,否则公司将于2021年1月31日前偿还战略投资者1300亿本金并支付137亿分红,从而可能造成公司资产负债率大幅上升和现金流断裂。当晚,中国恒大(3333.HK)发布公告称,网上流传有关恒大地产重组情况的谣言,相关文件和截图为凭空捏造、纯属诽谤,公司表示强烈谴责,已向公安机关报案。不过该报告流出市场反响比较大,股债价格均明显下跌。

美元债市场方面,恒大境外存量美元债超过200亿美元,是中资地产美元债的最大发行人,事件发生后,恒大美元债大幅下跌,带动中资高收益债出现疫情之后的最大单周跌幅。9月28日,中资高收益债利差上行至恒大事件发生后的高点,相比事件前最大上行175bp。次日,中国恒大公告已与战略投资者签订补充协议,大部分投资者同意不要求进行回购,并继续持有恒大地产股份,利差开始回落。但随后由于中国恒大的最大战略投资者,山东高速集团迟迟未表态,叠加海外的第三波疫情冲击、美国大选临近不确定性较高等因素,中资高收益债利差再次上行,单周最大上行74bp。相比之下,恒大事件对中资投资级债券的冲击并不明显。

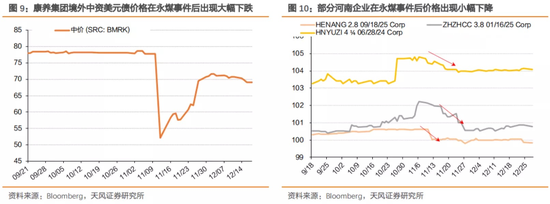

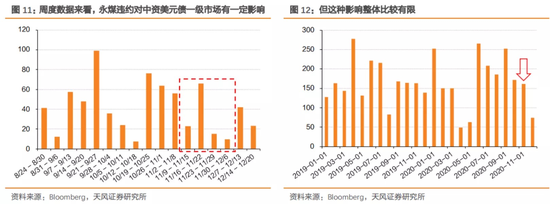

第三波冲击,永煤违约。11月10日,在毫无预兆的情况下,永城煤电控股集团有限公司发布公告称,因流动资金紧张,导致公司未能按时足额偿付“20永煤SCP003”本息约10.32亿元,构成实质违约。永煤作为河南省煤企重组中优质主体,其在河南省内的煤企中信用资质排序靠前,市场对其信用资质普遍比较认可。

信用资质比较好的AAA评级主体永煤最先违约,引发市场对河南乃至全国煤企信用资质的恐慌性担忧,这种情绪进一步向河南省内其他国企、其他省份的弱资质城投蔓延。如云南省康旅控股集团有限公司的境外美元债价格就出现了大幅下降。另外,永煤在违约前夕,通过资产无偿划转的方式将所持香港上市公司中原银行的股权划出,引发了市场对国企“逃废债”的担忧。

永煤控股及其母公司豫能化在境外没有存续美元债,因而其对中资美元债的影响主要体现在市场情绪上。从11月10日永煤违约开始,中资高收益债收益率最高上行52bp,利差最高上行58bp。另外,由于永煤违约前是AAA评级的国企,因而其违约对中资投资级债券也产生了小幅冲击,其收益率和利差分别在两周内上行8bp和12bp。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

从一级市场观察来看,永煤违约对当周及随后几周的中资美元债发行有一定影响,但整体来看,这一影响相对可控。

ink="">

ink="">

2021展望:海外宽松继续,收益回归正常

中资美元债同时受到美国货币政策、国内信用基本面等多重因素的影响。展望2021年,各方面因素仍将面临复杂多变的环境。

1、海外流动性:宽松继续,但利率有上行压力

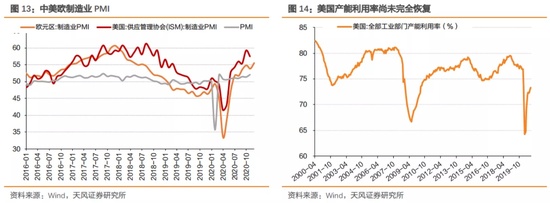

海外生产在持续恢复中。美国当周初次申请失业金人数仍处于较高水平,但是制造业仍处于恢复过程中。以产能利用率为例,美国11月份全部工业部门产能利用率为73.31%,相比于疫情初期已经有明显好转。

ink="">

ink="">

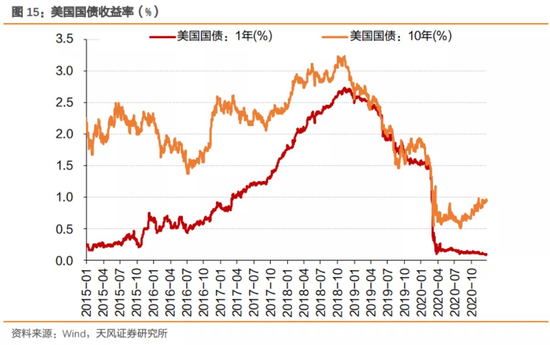

美债利率面临上行的压力。随着生产的逐渐恢复,以及疫苗带来的情绪提振,美债利率持续上行,目前美国十年国债利率已经上行至接近1%的水平,美债利率曲线明显陡峭化。

ink="">

ink="">

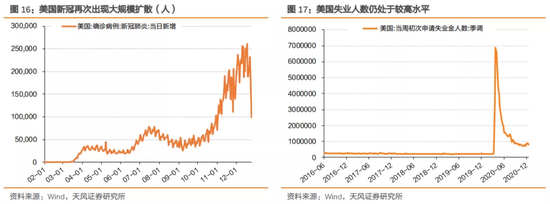

但目前经济恢复和疫苗接种仍有较强的不确定性。近期海外疫情再次出现了大规模扩散,美国单日新增感染新冠病毒的患者人数再次创新高,超过25万人;此外,具有更强传染性的变异病毒出现,进一步加剧了疫情可能带来的不确定性。尽管近期海外有疫苗开始接种,但是要达到全民免疫需要一个过程,而疫苗对变异病毒的有效性尚待检验。

ink="">

ink="">

在较强的不确定性下,美联储选择继续维持宽松的货币政策,并可能还将持续一段时间。2020年12月17日美联储议息会议声明,将联邦基金利率维持在0%~0.25%的目标范围内不变。此外,还给出了明确的购买美国债券的信息:每月将增持至少800亿美元的美国国债,400亿美元的抵押支持证券(MBS),根据需要购买CMBS。财政政策方面,美国国会已经批准了9000亿美元的抗疫救助刺激方案,目前特朗普已签字批准。而目前美国因为疫情而产生的大规模赤字,进一步加剧了政府的债务负担,这可能也将限制美联储的货币政策收紧。

展望2021年,美国经济同比好转具有较高的概率,美债可能有上行压力。但同时,也面临变异病毒传染性增强的不确定性因素、美国政府庞大的债务压力等,美联储短期可能还会将美债利率维持在相对低位,但是告别底部是明确的。

ink="">

ink="">

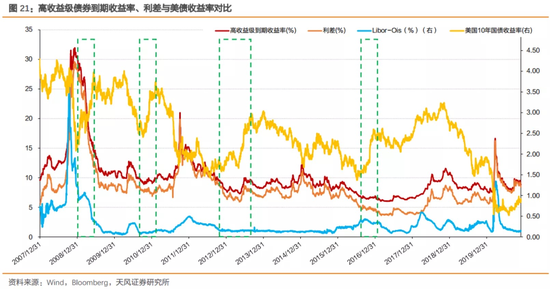

以史为鉴,美债利率处于阶段性底部、易上难下的情况下,中资美元债走势如何?

2008年以来美债出现过四次阶段性底部,分别是2009年初、2010年底、2013年上半年、2016年下半年。前两次是在全球金融危机背景下发生的,美债尽管出现了阶段性底部,但利率位置和阶段性趋势与当前具有较大差别。对比之下,后两次与当前利率走势具有更强的相似性。

2013年上半年美债利率从阶段性底部上行过程中,在利率出现快速上行阶段,投资级中资美元债收益率跟随上行,利差上行幅度较小,基本处于震荡;高收益级中资美元债到期收益率和利差均跟随明显上行。2016年下半年美债利率从阶段性底部上行过程中,在利率出现快速上行阶段,投资级中资美元债收益率跟随上行,利差小幅下行;高收益级中资美元债到期收益率和利差均持续下行。对比之下,2016年下半年美元流动性偏紧可能是高收益级债券收益率和利差下行的主要原因。

展望2021年,美元流动性虽然将持续宽松,但受基本面影响十年美债收益率易上难下。如果美债利率出现快速上行,中资美元债可能出现:投资级收益率上行、利差震荡;高收益级收益率与利差均快速上行。当然,如果美债收益率并未快速上行,则中资美元债收益率与利差还将维持震荡。

ink="">

ink="">

ink="">

ink="">

2、信用环境:边际收紧,信用分化

上半年疫情冲击下信用宽松,疫情冲击导致的信用风险并不明显。年初,为了应对疫情冲击,货币政策宽松,信用环境同样比较宽松,M2和社融增速显著高于2019年和经济增速;国常会还明确提出“引导公司信用类债券净融资比上年多增1 万亿元,为民营和中小微企业低成本融资拓宽渠道”。在此背景下,部分主体的信用风险暴露得以延后。

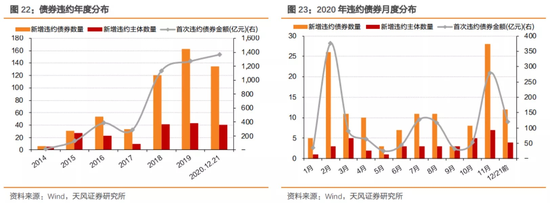

下半年货币、信用环境边际收紧,国企连续违约,信用风险持续暴露。沈公用、华晨、永煤、紫光等连续违约,尤其是永煤违约,对信用债市场冲击较大。2020年全年,市场新增信用债违约主体已经达到40家,仅略低于2019年的43家。

ink="">

ink="">

国企连续违约,市场再融资受到影响。沈公用、华晨、永煤、紫光的连续违约,给了市场连续多记重拳,恐慌情绪蔓延到一级市场和二级市场。一级市场上,永煤违约当周信用债取消发行金额达到407.2亿元,且冲击范围已经超出河南煤企的范畴,信用债净融资快速转负;二级市场上,国债和低等级信用债收益率均明显上扬。

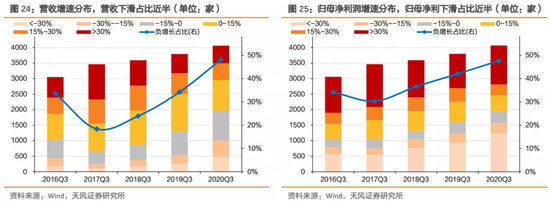

从上市公司基本面来看,业绩分化比较明显。2020年前三季度,A股上市公司营收下滑的企业占比达到所有上市公司的48.2%,归母净利润下滑的占比达到47.7%,疫情的冲击下大部分企业仍未完全恢复。业绩分化明显,归母净利润下滑30%以上的占比30.4%,相比2019年多了5.8%;而归母净利润上升30%以上的占比30.8%,相比2019年提高1.7%。

ink="">

ink="">

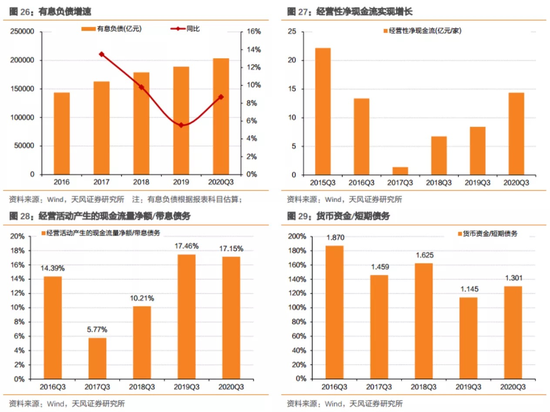

企业现金流、偿债能力小幅改善。从现金流来看,经营性现金流似乎并未恶化,从上市公司平均每家的经营性净现金流和经营活动产生的现金流量净额/带息债务来看,均未出现明显恶化。而从货币资金/短期债务来看,偿债能力甚至还略有提升。

ink="">

ink="">

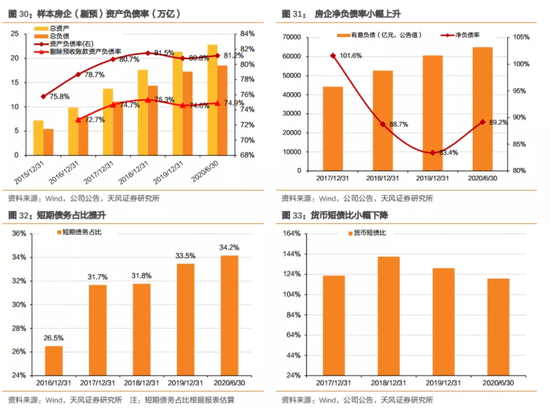

从房地产行业来看,房企基本面相对平稳。长期偿债能力方面,近几年房企的资产负债率、剔除预收账款的资产负债率、净负债率等都有小幅下降,“三道红线”政策出台,房企的债务扩张受到限制,企业预期重塑,行业风险可控性增强。短期来看,房企短债占比小幅提升、货币短债比略有降低,但仍处于相对安全的水平。

ink="">

ink="">

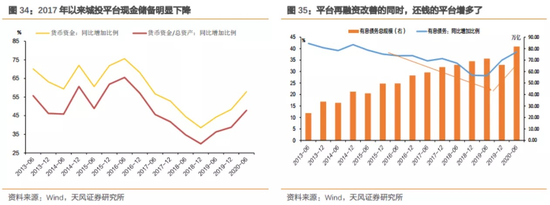

从城投来看,债务压力并未下降,但再融资政策相对稳定。城投企业对再融资依赖度较高,虽然同时可以观察到城投的有息负债规模增速有明显提升,债务压力加大,城投企业的信用资质难言改善,但是再融资政策保持稳定,特别是近期再融资地方债的发行,无论多少是一种正面支持。

ink="">

ink="">

综合来看,2020年是国内信用环境相对宽松的一年,尤其是疫情初期。也正是在宽松的信用环境下,疫情冲击也并未造成信用风险的大规模暴露。下半年,随着信用环境边际收紧,企业信用风险持续暴露,尤其是部分弱资质国企,对市场再融资造成了一定影响。基本面来看,企业的信用资质并未大幅度恶化,但是基本面分化却比较明显。展望2021年,信用环境仍将边际收紧,企业基本面分化延续,需警惕弱资质企业的信用风险暴露。当然在分化中,城投和地产仍然可选择参与。

3、供给:小幅增长

房地产和城投的融资仍将受到比较严格的政策管控。

2019年6月6日,国家发展改革委办公厅发布了《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]666号),要求所有企业(含地方国有企业)及其控制的境外企业或分支机构发行外债,需由境内企业向国家发展改革委申请备案登记;地方国有企业作为独立法人承担外债偿还责任,地方政府及其部门不得直接或者承诺以财政资金偿还地方国有企业外债,不得为地方国有企业发行外债提供担保;承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债。

在666号文的基础上,2019年7月9日,国家发展改革委办公厅发布了《关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资[2019]778号),对房地产海外债发行作出限制:房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务;房地产企业发行外债要加强信息披露,在募集说明书等文件中需明确资金用途等情况。

未来,融资平台和房地产企业仍将面临比较严格的融资管控,政策大规模放松的可能性较低。当然,部分城投企业不在平台名单内不受政策影响,房企可以通过发行364天的超短期境外债等方式规避监管,但总的来说,这些渠道的融资规模整体比较有限。

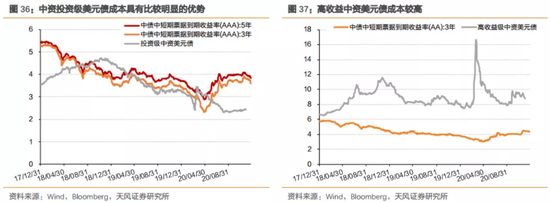

从融资成本角度来看,投资级美元融资成本优势明显,2019年发行美元债的融资成本尚不明显,AAA等级中短期票据的收益率与投资级中资美元债收益率差值在100bp以内。为了应对疫情冲击,美联储维持了较低的利率水平,疫情之后投资级美元债的融资成本优势进一步扩大,目前达到150bp以上,可以覆盖资金跨境所需要的成本,企业海外融资的意愿较强。

高收益级美元债融资成本较高,但由于高收益海外债的发行主体主要是房地产企业,房企对于融资规模的诉求显著高于融资成本,且其对融资成本的容忍度较高,因而并不会显著影响其融资意愿。

ink="">

ink="">

到期规模小幅提升,供给压力略有提高。截止12月27日,中资美元债到期规模达到1312亿美元,相比2019年到期规模增长了23%;不考虑赎回和回售的情况下,2021/2022年中资美元债到期规模将分别达到1461亿和1594亿美元,同比增长11%和9%,到期规模逐年增长。这也一意味着未来中资美元债的供给将稳步增长。

ink="">

ink="">

4、投资:票息为主,规避弱资质主体

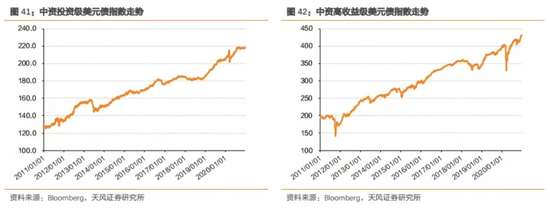

目前投资级中资美元债到期收益率和利差分别处于2011年以来2.8%和46.2%分位数,高收益及中资美元债到期收益率和利差分别处于2011年以来18.9%和49.3%分位数。由于美联储将美债利率保持在低位,目前投资级和高收益级中资美元债的到期收益率都处于较低历史分位数水平。

ink="">

ink="">

从历史来看,在市场大幅下行之后,往往都会有不错的投资回报。如2008年金融危机后的2009年,2010-11年欧债危机之后的2012年,2018年中美贸易摩擦后的2019年。这是中资美元债的债券属性,流动性外溢带来的资本利得增厚。

2020年在疫情冲击之下,中资美元债同样受到了比较明显的冲击,但其价值回归已经在二~四季度有所体现。2021年,考虑全球流动性的可能变化,中资美元债投资回报可能难以有过高的资本利得期许,更多还是回归票息收益,当然考虑整体信用格局变化,投资过程中需规避弱资质主体。

ink="">

ink="">

小结

2020年初新冠病毒肆虐全球,美元流动性紧张,叠加对企业基本面的担忧,中资美元债出现大幅下跌。疫情影响减弱后,信用事件冲击中资美元债市场,从恒大事件到永煤违约,中资美元债跌宕起伏。目前,高收益和投资级中资美元债利差分别位于2011年以来46.2%和49.3%的分位数。

虽然面临变异病毒传染性增强的不确定性因素、美国政府庞大的债务压力等,美联储短期可能还会将美债利率维持在相对低位,但是总体利率告别底部是明确的。展望2021年,美国经济同比好转具有较高的概率,美债可能有上行压力。

如果美债利率出现快速上行,中资美元债可能出现:投资级收益率上行、利差震荡;高收益级收益率与利差均快速上行。当然,如果美债收益率并未快速上行,则中资美元债收益率与利差还将维持震荡。

至于信用环境预计仍将边际收紧,企业基本面分化延续,需警惕弱资质企业的信用风险暴露。当然在分化中,城投和地产仍然可选择参与。

2021年,考虑全球流动性的可能变化,中资美元债投资回报可能难以有过高的资本利得期许,更多还是回归票息收益,当然考虑整体信用格局变化,投资过程中需规避弱资质主体。

风险提示

疫情发展超预期,美联储货币政策超预期,国内信用事件频发

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估