Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

摘要

2020年A股指数领涨全球主要股指,一方面股票型和混合型公募基金以及私募证券基金规模大增,为市场带来大量增量资金,另一方面注册制下IPO明显提速,增加了股市的供给,A股呈现了“供需两旺”的繁荣景象。展望2021年,注册制和退市制度将加速推进,资管新规过渡期临近到期,A股市场有望延续繁荣,主要股指将表现稳健,但分化将进一步加剧,没有成长潜力的微小市值股票将面临较大的估值下修压力。

回顾2020,A股领涨全球。受益于我国率先控制住新冠疫情并重启经济,2020年全球主要股票指数中,A股指数涨幅居前。但市场分化明显,虽然指数涨幅较大,但全市场个股涨幅的中位数只有2%左右,有40%以上的个股是下跌的。

中泰时钟宏观指标体系跟踪:

1)经济产出:2021年上半年大概率维持回升态势。根据中泰时钟产出维度的领先指标,产出增速明年上半年将维持回升态势,下半年可能取决于接下来的财政、信贷以及房地产调控等政策的方向和力度。

2)通胀维度:随着经济企稳恢复,通胀压力将增大。从过去一年货币超发的力度、经济产出缺口、输入性通胀压力三个方面来看,随着产出缺口转正,通胀压力会增大。

3)政策维度:货币政策仍处于较宽松的状态;信用扩张力度恢复至2014年的水平,进一步扩张可能会受到地方政府稳杠杆和房地产调控政策的压制;今年的财政政策明显比过去两年积极,主要受益于地方政府专项债额度的大幅提升,2021年财政支持力度可能难以超过今年。

2021年资本市场主要驱动因素展望:注册制改革和资管新规过渡期临近可能是市场阶段性的主要驱动因素。注册制和退市制度改革加速将深刻影响A股的市场风格,小市值绩差股存在较大的估值修复压力。资管新规过渡期临近到期将对信托、保险、银行理财等机构的资产配置和居民的财富配置产生重要影响,有利于资金流入公募基金和股票市场。

2021年大类资产配置观点:

1)A股:指数表现稳健,结构进一步分化。资管新规实施有利于给A股带来增量资金,注册制下IPO提速增加股市供给,A股有望加强优胜劣汰,既利于筛选出牛股也需要面对较高的淘汰率。看好科技和消费的长期逻辑,中游制造业可能受益于疫情造成的全球供应链的重构。

2)港股:具有较高的相对配置价值。港股相对全球主要市场具有低估值和高股息率的特征。随着内地投资者投资港股比重提升,港股相对配置价值凸显。

3)美股:分化极致,对低利率依赖度高。

4)债券:利率维持震荡,信用利差可能扩大。

5)黄金:受益美元低利率,紧盯全球央行黄金储备动向。

6)大宗商品:国内经济复苏和全球央行放水利好大宗商品。

风险提示:1)估算的指标可能存在一定误差;2)国内外某些数据口径可能存在差异,数据可能存在缺失;3)政策或外部环境超预期变化。

一、2020年市场回顾:A股领涨全球

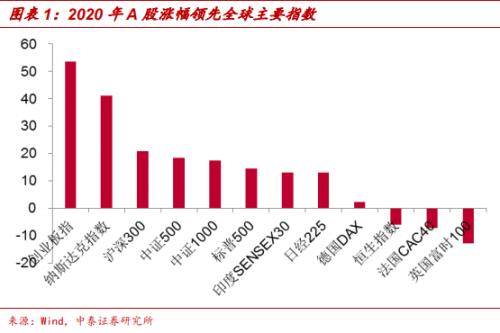

1.1全球主流股指中A股涨幅居前

受益于我国率先控制住新冠疫情,重启经济,2020年A股总体的表现优于全球股市。在主流股指中,2020年以来的涨幅(截止12月15日),A股创业板指涨幅居首位,纳斯达克指数其次,沪深300、中证500、中证1000依次排随后,涨幅均超过标普500、印度、日本、欧洲等主要股指。

从个股来看,A股中有58%的个股涨幅为正(未统计2019年后上市的次新股),6%的个股(218家)涨幅超过100%,16%的个股涨幅超50%。

1.2 A股表现分化明显

从行业板块来看,大消费和科技板块涨幅更大,周期和金融表现相对较弱。中证一级行业中,涨幅前三的行业分别是中证消费(+62%)、中证医药(+47%)、中证可选(+42%);而跌幅居前的三个行业是中证能源(-13%)、中证电信(-9%)、中证公用(-4%)。

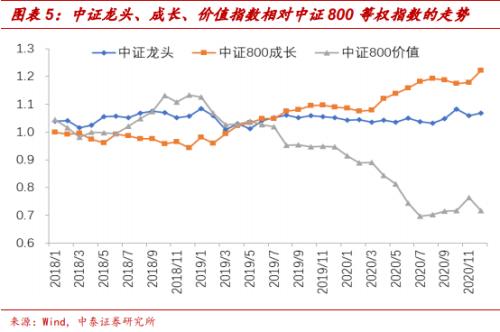

从风格来看,2020年A股市场延续了2019年以来的成长占优的风格。从中证800成长指数和价值指数相对中证800等权指数的走势来看,成长指数相对涨幅明显,而价值指数相对大幅走弱,仅在11月有所反弹。

值得一提的是,中证龙头指数在2019年之前的走势与中证价值相关度比较高,而2019年以来走势分化。这反映了在2019年之前,大盘龙头股与低估值的价值风格股重合度较高,而近两年龙头股的确定性溢价得到明显体现,而低估值的传统行业的非龙头股表现显著偏弱。

1.3 2020年A股资金面:供需两旺

2020年A股市场主要的增量资金来源于股票型和偏股混合型公募基金规模的大幅增加,这可能受益于资管新规下信托、银行理财等固收产品的收益率下降和规模缩减。自2017年以来作为A股主要增量资金的外资流入(北上资金)在2020年有所放缓。而A股市场的主要供给(资金流出)来源于IPO新股和产业资本的减持,两者在2019年下半年以来明显提速。

2020年A股市场资金面呈现“供需两旺”的特征,资金面的净流入对A股走势的影响明显。

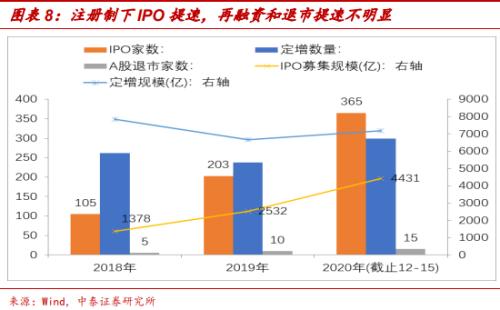

1.4注册制下IPO提速

2020年A股市场的一个重要变化是注册制改革的加速。IPO的家数和募集规模增幅明显,再融资和退市家数有所增长。退市家数虽然从2019年的10家增加到15家,但跟欧美成熟市场相比仍处于很低的水平。

注册制改革和IPO提速对市场的风格影响明显,注册制下业绩差的小市值股票的壳价值下降,股价表现明显弱于股指。

二、中泰时钟宏观指标体系跟踪

2.1经济产出维度:2021年上半年大概率维持回升态势

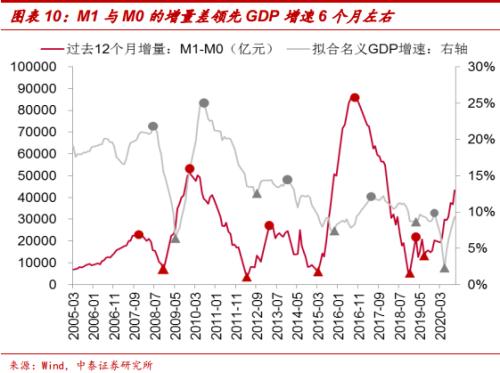

从经济产出的领先指标来看,M1与M0过去12个月的增量差在拐点上领先名义GDP增速6个月左右。该领先指标自2019年一季度触底回升,目前尚未出现向下拐点,预示着经济产出增速在2021年上半年维持回升态势的概率较大。2021年下半年的经济产出增速可能取决于接下来的财政、信贷以及房地产调控等政策的方向和力度。

2.2通胀维度:未来通胀压力会增大

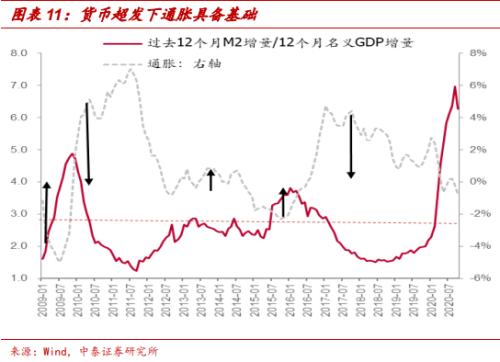

中泰时钟从三个宏观维度分析和预判通胀趋势:货币超发力度、经济产出缺口、以原油价格为代表的输入性通胀压力。从这三个维度来看,未来通胀压力会增大。

2020年在新冠疫情影响下,全球央行都采取了极度宽松的货币政策,我国货币政策相对稳健和克制很多,但M2的增量相对名义GDP的增量还是大幅上升了,未来通胀上行具备了货币政策基础。

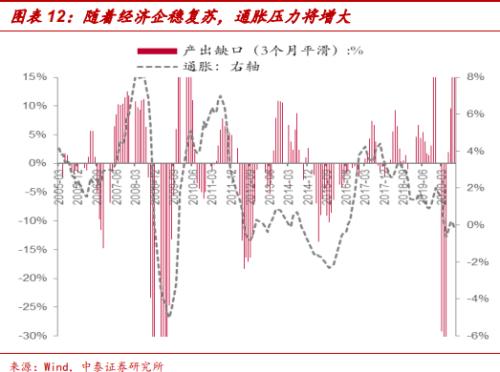

从经济产出缺口来看,2020年3季度开始,产出缺口逐步转正。当然根据滤波算法计算的产出缺口可能因为疫情期间的异常数据有所失真,但随着经济进一步复苏,产出缺口转正的可能性较大。

从输入性通胀压力来看,全球央行大放水下,随着海外经济的企稳复苏,输入性通胀压力可能明显提高。

2.3政策维度

2.3.1货币政策

从央行各种货币工具投放的货币量以及银行间的货币利率来看,货币政策仍处于较宽松的状态。2019年以来,央行逐渐从数量调控为主转为价格(货币利率)调控为主。

从信用扩张来看,信用扩张力度自2019年以来持续恢复,目前已恢复至2014年的水平。中泰时钟信用扩张指标计算了商业银行的资产负债表的扩张力度和估算了银行表外业务规模的变化(可参考报告《中泰时钟:政策维度》)。从历史数据看,信用扩张对A股表现影响明显。

2.3.2财政政策

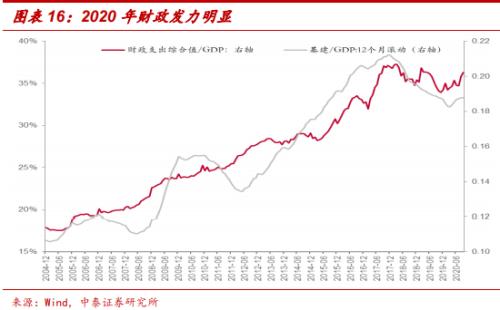

中泰时钟财政支持力度综合指标涵盖了公共财政支出以及政策性银行放贷、地方政府净融资(城投债、非标等)、PPP等准财政工具的影响。从综合指标来看,2020年财政支持力度明显大于2018和2019年,其增量主要来自于地方政府专项债的大幅增长。

由于新冠疫情得到了控制,且地方政府杠杆普遍偏高,明年地方政府专项债等财政工具可能会边际减弱。

2.3.3监管政策

监管政策的变化对资本市场影响明显,中泰时钟政策维度下构建了一些指标进行跟踪监控。银行业总负债的增量与社融增量之差可以反映资金“脱实向虚”的程度,这一指标在2020年4月明显拐头向下,也引起了利率债的转向。这与当时监管机构出台了一系列打击资金空转的措施相对应。

中泰时钟构建的并购重组综合指标(按照并购标的市值与原有市值的比例加权,即越是小市值公司并购大市值标的,给予越高权重)对市场的市值风格有较好的预判作用。2016年4季度到2019年2季度期间,监管机构对并购重组以及定增再融资等采取了较严的措施,使得并购重组活跃度大幅下降,小市值股票的活跃度明显降低,表现较弱。但从2019年3季度以来,相关监管有所放松,并购重组逐渐恢复,有利于股票活跃度的提升。

三、2021年资本市场主要驱动因素展望

3.1研究阶段性的市场驱动因素,把握资产配置机会

中泰时钟框架下的政策、经济产出、通胀三个维度能较好的分析和把握国内宏观经济对资产价格的影响。但在某些时期,可能存在阶段性的市场主导因素,很难纳入到相对固定的分析框架下。比如2018年中美贸易冲突对投资者中长期信心的影响,可能对市场表现起到了主导作用。

2020年发生的席卷全球的新冠疫情可能也是影响资本市场的阶段性主导因素。我们及时开展了相关研究,并在多个重要时点对疫情做出了前瞻性的预判,对把握A股、美股、原油、黄金等资产的配置机会提供了帮助。

3.2注册制改革可能是明年市场主导因素之一

自注册制在科创板和创业板相继实施以来,IPO明显提速。随着注册制以及退市制度改革加速推进,过去由于审批制造成的A股特有的一些现象可能改变,注册制的全面实施是未来一段时间市场的主导因素。那么注册制改革将从哪些方面影响A股市场呢?

3.2.1 注册制将缩小一二级市场的估值差:部分股票估值下修压力较大

自科创板和创业板实施注册制以来,IPO的速度有明显提升,但据证监会、上交所、深交所官网上披露的信息来看,截止2020年12月28日,排队等待A股上市的企业仍有1100家左右。

排队上市的企业较多,有一部分原因是A股注册制实施不久,之前审批制下积压了一些想上市的企业。但更多的原因可能是A股一二级市场存在较大的估值差,大多数企业都存在较大的上市动力。

理论上讲,一个成熟的注册制下市场,一二级市场之间的估值差异应该在合理的范围内,一个企业只有真正存在融资需求时才有动力上市,否则不会愿意上市而稀释原有股东的股权。而当二级市场估值水平过高时,大量的企业会选择上市(套利),从而使二级市场估值压低到合理水平。

因此,随着注册制的市场化程度加深,A股的部分公司(尤其是小市值公司)存在估值下修的压力。

3.2.2 市场化的退市制度推进,业绩差的小公司将进一步受冷落

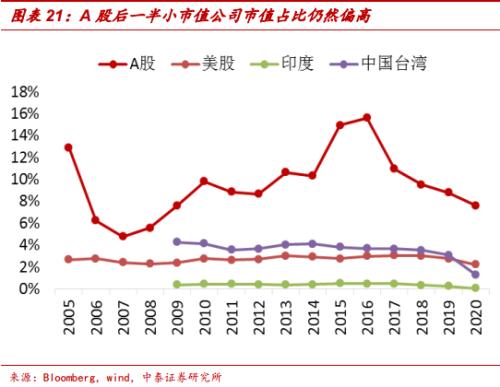

作为注册制的配套,市场化的退市制度改革也将加速推进。这对过去A股市场长期存在的“壳股”现象将起到釜底抽薪的作用。过去买了股票被套了就一直拿着等解套这种操作将不可行了,因为差股票很可能像香港市场上的“仙股”一样无人问津,最后退市。

过去一些业绩很差、市值很小的上市公司经常被关注,也有不少最后通过借壳上市实现华丽转身。因此,A股的小市值股票成交活跃度和市值占比都一直偏高。以市值中位数以下的股票的市值占比为例,A股明显高于其他市场。

3.2.3 注册制加强优胜劣汰:超级牛股建立在高淘汰率上

注册制有利于股市发挥优胜劣汰的作用,培育和筛选出伟大的公司和超级牛股。但从纳斯达克的数据来看,淘汰率也很高。注册制下的投资具有更高的专业门槛。

纳斯达克市场成立以来,上市后累计涨幅超过1000倍的有6家,超过100倍的有50家以上,超过10倍的有200家以上。但是累计退市的公司超过10000家,现在处于上市状态的3000家左右的公司中,也有部分公司股价低于发行价。假如以选到上市以来累计涨幅超10倍的公司为成功的投资,则在纳斯达克投资个股的“成功率”只有不到2%。选到高于发行价的个股的胜率也可能不到30%。

3.2.4 市场化机制下套利空间不可持续:打新收益率可能下降

由于过去具有几乎稳赚不赔的收益,“打新股”成为很多投资者都会参与的套利机会。有很多分析认为,注册制下IPO提速,明年可参与的打新次数会更多,因此打新收益会更高。

但在市场化的机制下,偏离合理水平的套利空间不可持续存在。如果新股上市后普遍都能上涨,那在市场化的机制下新股的发行价就可以再提高,直到其上市后没有确定性的上涨空间为止。可见,在审批制和管控发行价格下存在的打新套利空间,随着市场化机制改革的深入会变小乃至消失。

事实上,随着IPO提速,新股供应增加,新股上市后到第一次打开涨停板的涨幅已经有下降的趋势了。对比纳斯达克的数据,科创板新股上市后的涨幅存在不合理。

3.3资管新规过渡期临近也是明年市场的重要驱动因素

资管新规自2018年实施后对资产管理行业和资本市场产生了重要影响,2020年8月监管机构宣布将资管新规过渡期延长至2021年底。随着过渡期临界结束,资管新规对机构和居民的资产配置将产生重要影响,可能是明年资本市场的主要驱动因素之一。

3.3.1 “非标转标”将给股市带来增量资金

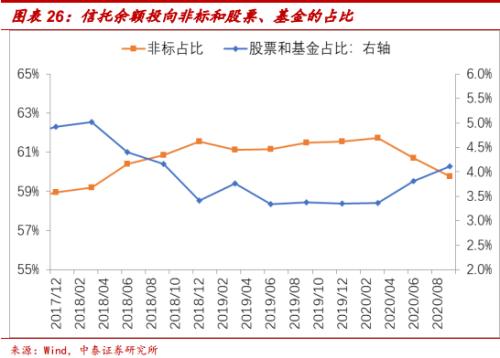

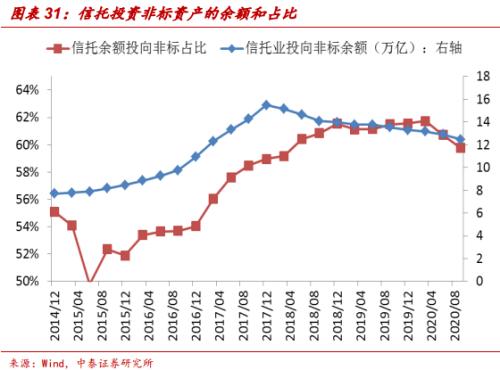

首先,资管新规对非标资产投资比例的限制,要求非标转标,将促使信托、银行理财、保险等机构提高债券、股票等标准化资产的配置比例。以信托余额的投向占比为例,投向非标资产的占比自2020年以来开始明显下降,阈值对应的是投向股票和基金的占比明显提升。

3.3.2 信托、理财产品收益率下降,增加股市相对吸引力

资管新规实施后,收益相对较高的非标资产被削减,各种监管套利的漏洞被堵上,信托、理财产品等的收益率明显下降,增加了股市的相对吸引力。

今年国债收益率自4月份后抬升明显,对股市的不利影响却不明显,这是因为信托、银行理财产品等固收产品的收益率下降明显。对于大多数投资者来说,固收类的理财产品的收益率可能比国债收益率更具代表意义。

3.3.3 净值化和打破刚兑有利于资金从固收类产品转移到基金和股市

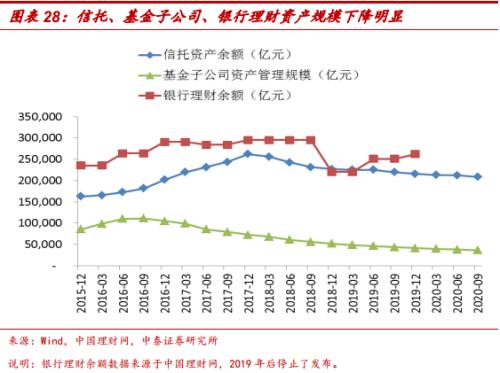

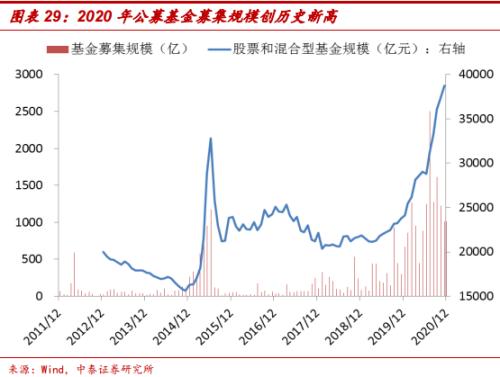

净值化转型和打破刚兑也有利于资金从信托、理财等固收类产品转移到基金和股市。自资管新规发布以来,主要投资于非标的基金子公司资产管理规模最先开始下降,随后信托资产以及银行理财规模都明显下降。与之对应的是股票型和混合型的公募基金规模自2019年以来加速上升,2020年募集规模创历史新高。

3.3.4 资管新规明年的影响将大于今年

资管新规的实施将影响机构和居民的资产配置,有利于资金流入股市和债市等标准化资产。自2018年实施以来,已经产生了比较明显的影响和变化,那么在接下来一年的过渡期里,资管新规的影响还有多大呢?我们分析认为,明年的影响力度将大于今年。

2016年末是各类资管机构投资非标资产的高峰期,由于之后有些数据停止公布,我们以2016年末的数据看各类资管机构投资非标的规模。券商、和基金子公司在2016年末投资非标的规模和占比接近一半,但自2017年开始下降速度较快,以基金子公司为例,截止2020年三季度,其规模已经相比2016年末下降了70%左右。可见,证监体系下的基金子公司和券商资管投资非标的规模可能已经大幅压缩了。

信托业在监管的要求下,明年可能有更大的转型压力。从估算的信托投资非标资产的余额来看,其相对2017年的最高点仅下降20%。从信托余额投向非标的占比来看,仅在2020年以来下降了2个百分点左右,非标资产占比仍有60%左右。

最近两年里,信托投资非标的余额下降主要是因为信托本身的规模下降了,而其投向非标的占比下降较小,可见信托“非标转标”的难度较大。而监管要求“信托非标单一集中度不超过信托公司净资产的30%;集合资金信托非标投资总计不超过总的集合信托计划规模的50%”。

因此,2021年的过渡期里,信托业“非标转标”以及规模萎缩的压力仍然很大,其对居民资产配置和资本市场的影响力度可能大于今年。

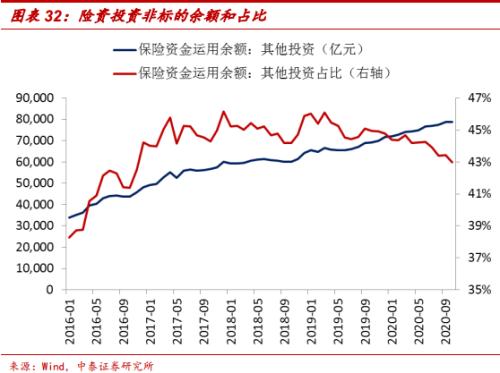

保险资金投资非标资产的比例相对较低,受监管调整的压力相对较小,但由于优质非标资产供给的下滑以及保险资金规模的不断壮大,保险资金增加权益类资产配置的需求不断增大。

净值化转型、收益率下降等会削弱银行理财产品的吸引力,理财规模明年可能仍将下降。

综合来看,在接下来一年的资管新规过渡期内,信托、保险、银行理财等机构资金的配置以及居民的财富配置可能发生明显变化,对资本市场产生的影响可能比今年更大。

四、2021年大类资产配置观点

4.1 A股:指数表现稳健,结构进一步分化

一方面,资管新规过渡期临近,资管机构以及居民财富的配置将发生变化,有利于增量资金流入A股。另一方面,注册制下IPO提速,股市的供给也将明显提高。A股资金面将继续呈现“供需两旺”的繁荣景象。

市场将进一步分化。在注册制和市场化的退市制度下,A股有望加强“优胜劣汰”,有利于筛选和孕育出一些伟大的公司,但也要不断地、较大比例地淘汰失败和落后的公司。因此市场的分化将进一步加剧,指数表现稳健的同时,没有成长空间和治理能力差的一些小市值公司可能存在较大的估值下修的压力。市场分化的加剧使得投资的难度和专业门槛都显著提高,A股的机构化进程将加速。

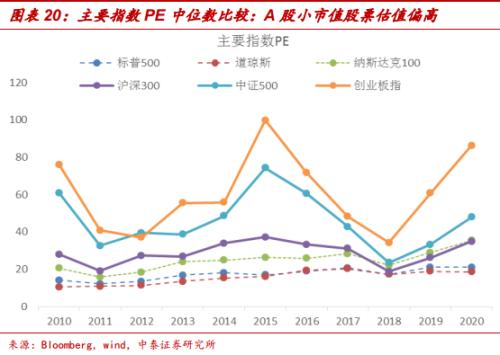

从行业板块上看,科技和消费具有长期向好的基本面,短期股价表现需要结合“预期差”做战术配置,即在一致预期过高时战术性的回避。从成长性来看,A股的科技行业市值占比、行业集中度和龙头公司的市值都有较大的成长空间。

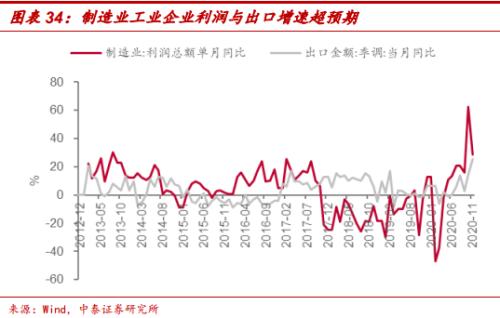

2021年,中游制造的某些细分行业可能表现超预期。受益于我国率先控制住新冠疫情并重启经济,以及我国相对完备的产业链,今年出口金额和制造业利润增速都超预期。由于疫情仍有不确定性,且国外采购方可能偏好更稳定的供应链,因此疫情对我国制造业的出口可能产生较长的影响。

4.2港股:具有较高的相对配置价值

港股估值过去长期低于其他主要股票市场,这可能与其相对宽松的发行制度、上市公司来源(内地公司占比高)以及投资者结构(海外投资者占比高)等有关。

随着港股通等与内地互联互通的机制越来越便利,A/H股长期存在的较大价差可能收敛。截止2019年,港股的海外投资者构成中,内地投资者已经跃居第一位。

4.3美股:分化极致,对低利率依赖度高

超低利率造成美股表现极度分化。自2008年金融危机后,美联储采取QE政策,长期维持超低利率。头部公司不断通过超低利率融资,回购自己的股票,做高股价。标普500成分股中有25%的公司,近10年回购的股本数超过公司当前总股数的45%。

新冠疫情冲击后,美股分化将更加极致。高负债率的情况下,信用利差的扩大意味着公司业绩和股价的进一步分化。今年以来,纳斯达克的前十大公司贡献了指数的绝大部分涨幅。

美股静态估值可能有所失真,对低利率依赖度高。统计美股中市值最大的60家公司的资产负债率、过去10年回购股数占比、研发支出占营收比例。可以看到职业经理人掌控的公司表现出更高的负债率和更大的回购力度,而研发支出占比却明显较低。

职业经理人更加追求公司的短期业绩和股价表现,而可能牺牲了公司的稳健性和长期竞争力,造成静态估值有所失真。

4.4债券:利率维持震荡,信用利差可能扩大

从中泰时钟的量化指标来看,央行货币政策仍处在较宽松的状态。资管新规下,信托、理财等收益率下行利好利率债。随着疫情影响减小,明年地方政府专项债额度可能下降,利率债的供给可能不会像今年这么大规模。但随着经济企稳复苏,明年的通胀压力可能会加大,不利于利率债。此外打击资金空转的监管政策对债市影响也很明显。综合来看,利率债维持震荡的可能性较大。

随着市场化方向的改革推进,打破刚兑是大趋势,信用利差可能扩大。我国信用债的信用利差过去很长时间内都不能反映信用违约风险,因为刚兑,信用利差大部分时候跟随流动性变化。而这种状况随着打破刚兑将得到改变。

4.5黄金:受益美元低利率,紧盯全球央行黄金储备动向

历史上看,黄金走势与美国实际利率呈现明显的负相关,而美国经济和企业将长时间依赖超低利率。此外,黄金的高价格主要由其金融属性决定,全球央行对黄金储备的动向可能是重要风向标。

4.6大宗商品:国内经济复苏和全球央行放水利好大宗商品

从中泰时钟经济产出维度的领先指标看,国内经济产出回升态势可能持续到明年2季度。M1与M0的增量差领先产出增速半年左右,领先指标尚未出现向下拐点,预示经济产出明年上半年大概率维持回升态势,幅度取决于地产调控和财政政策。

工业品价格与经济产出高度相关,M1与M0的增量差对南华工业品指数也有领先作用。

新冠疫情发生后,全球央行都大幅提高了宽松力度,利好大宗商品价格的未来走势。从历史上看,欧美日央行的资产规模增速领先主要大宗商品价格半年到一年。

风险提示:1)估算的指标可能存在一定误差;2)国内外某些数据口径可能存在差异,数据可能存在缺失;3)政策或外部环境超预期变化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估