Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/新浪财经意见领袖专栏作家 董峥

9日,银保监会的《商业银行互联网贷款管理暂行办法(征求意见稿)》出台,《暂行办法》共计七章七十条。该《暂行办法》针对近些年各级商业银行通过互联网贷款业务的快速发展中,暴露出来的在风险管理中的很多问题,亟待尽快补齐制度短板,促进互联网贷款业务规范发展。

ink="">

ink="">

被打破的传统消费观念

中华传统消费观念一直是“量入为出”,但是随着国民经济的发展,人均收入增加,国民生活水平得到迅速提高,而“超前消费”观念也逐渐在社会中普及,以信用卡为代表的透支消费已经成为很多年轻人生活中的行为,他们喜欢追求时尚、消费欲望高的特点很容易暴露出来。一些经济学家指出,适度的负债能够有效地拉动消费、刺激社会需求的功能,可以让一些年轻人提前享受生活的乐趣,提高生活质量。

然而任何事情都是限度,超过限度就会适得其反。由于受到客观环境的影响,过分追求高档奢侈的生活,从而引发的过度超前消费而形成的个人负债,不仅不能成为提高生活品质的基础,反而成了“月光族”加大了生活的负担,同时还是个人走向破产的“祸根”。

“超前消费”的观念多是建立在“未来有稳定收入,职业生涯不断上升”这样一个预期的基础之上,但是其潜在的危险是:在目前竞争极其激烈的经济社会中,工作、事业、生活的变数是相当大的,一旦发生大的变故其自身抵御这种风险的能力并不强,在经济方面就很可能带来个人的财务危机。今年年初爆发的疫情引爆了这场严重的“危机”,在信用卡、网贷业务应该已经形成大面积的逾期现象。

非理性贷款加速逾期攀升

前几年“互联网金融”概念被热炒,社会上形形色色的企业、机构推出了各种形式的网贷、P2P(屁吐屁)都披上“互联网金融”这件华丽的外衣充斥市场,银行也在信用卡业务基础上开发了现金贷业务,这些都助长了很多缺乏消费自控力的人群深陷其中。从接触到的一些贷款逾期者的咨询情况来看,他们深陷各类贷款逾期的理由也是五花八门。

最主要的贷款逾期还是来自于过度消费。一些借款人热衷于追求时尚过度消费,自己收入又不足以支持这种消费,且家人无法提供相应的费用花销,就通过大量办理信用卡透支消费,甚至还要到网贷平台借钱消费,因此形成了大量的债务。某地一女子月薪仅3000多元,名下却有14张信用卡合计欠款总额达到87万多元。在其烧炭自杀后,在清理其遗物时,发现她购买的20多双鞋、价值约20000元得名牌手提包,还有数不清价值千元的名贵化妆品。

有一部分人使用信用卡和贷款的资金进行各种投资,有的是投资P2P,有的是投资违法的网络外汇期货,还有的甚至用于赌博,当然最终的结果只有一个:输。还有一部分人使用信用卡和贷款资金,用于实业投资中的业务周转,最终业务失败,让自己陷入到逾期的泥沼中。

从这些贷款逾期的情况看,应该说都是由自身原因造成的,这些人在现实生活中,或者是因为控制不了自己的消费欲望,却硬要把收入数千元的日子过出月入上万元的感受,一旦收入无法满足自己的需求时,要么无节制办理信用卡,要么就用网贷借钱,以填补自己的虚荣心。

虽然有些人是为了创业,但是凭心而论,创业并不是任何人想当然就能做的,很多小企业根本没办法经受业务和资金的风浪,商场上遇到风吹草动很快就会折戟。如果通过举债、贷款进行创业,这种结果更是不堪一击。今年的疫情再次验证了这种结局的残酷性。至于使用信用卡套现、网贷用于非法投资、赌博,更是为自己的生活套上一条活生生的枷锁。前不久爆发的中行“原油宝”中的投资者中,又有多少人真的明白期货到底是什么吗?!

网贷新规能否解决行业困境仍需观察

尽管《商业银行互联网贷款管理暂行办法》出台了“征求意见稿”,其中对网贷进行了严格的规范,但是从所接触到的实际情况中所暴露出来的问题确实触目惊心。虽然《新规》对网贷资金的使用,在某些领域,比如房地产、投资等行业实施了限制,但是到底能否真的落实却很值得怀疑。2019年的信用卡逾期半年未偿信贷总额达到了740多亿元,而其中第三季度曾高达919亿元,2019年的信用卡逾期半年未偿信贷总额这一数据是十年前2009年的9.6倍。尽管各类网贷的坏账总额没有汇总,但是从社会中看到的各种情况,判断应该不会低于信用卡,而这两组数字如果加在一起的话,其结果恐怕无人敢想象。

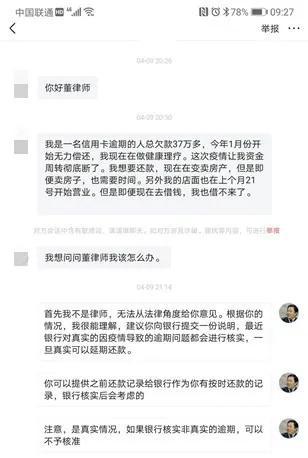

一些卡民在信用卡逾期之后,不是考虑如何筹措资金还款,却要四处咨询如何向银行申请“停息还本”,以及各种可以延迟还款的手段,甚至一些法律人士也参与代逾期人向银行以“银闹”手段要求信用卡逾期费用的减免,并向逾期人收取相应的手续费,美其名曰“维权”。其实真正摆脱逾期烦恼的,还是要筹钱还款才是上策,任何其它手段都不过是将逾期时间拉长而已。

当然,受到疫情的影响后,很多银行为信用卡业务推出了可申请延迟还款的服务。但是从获得的一些信息来看,真正因疫情影响信用卡还款而申请延期的卡民恐怕是寥寥无几,倒是很多本身已经深陷信用卡逾期泥沼中的卡民热衷于此。实际中对于疫情对信用卡逾期的影响程度的判别也是比较难的,所以发卡银行在疫情期间,对信用卡逾期都采取了相对宽容的态度。

网贷《暂行办法》的出台,从本意上要对银行开展的网贷业务进行规范,但是近几年由于信用卡业务超速发展,尤其是各类网贷业务的过度发展,让信用卡和网贷业务的逾期风险问题显得尤为突出。从银行角度来控制网贷风险,进行规范化经营固然是一个解决方案,但是信贷业务风险本身也是一种“系统性风险”,从信用卡的逾期情况来看早已经是一地鸡毛,而网贷恐怕更是一片哀鸿了。

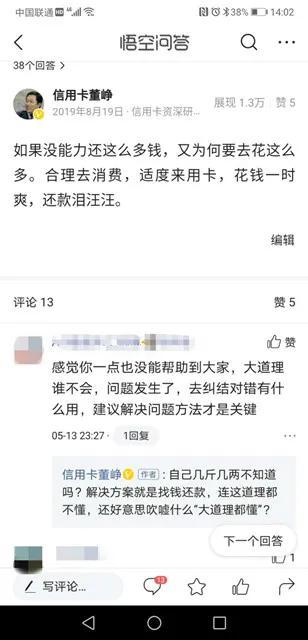

经常接到一些人的“质疑”,质疑我所写的内容,不是帮助这些遭受逾期困扰的“债奴”。我很奇怪,难道一直倡导“合理消费,适度用卡”的理念不是在事前劝导他们不要陷入债务泥沼吗?已经成为了“债奴”,除了筹钱还款,难道还有其它形式能化解债务危机吗?欠债还钱是天经地义,没有什么可商量的,但是债务如何归还倒是有一些方法:全额还款不行,就分期还,分期不行就最低还,实在还不行就适当还一些而不要“断供”,最起码向银行表明还款的态度,为自己留出缓冲“余地”。

要想化解信贷风险,最重要的是要对传统消费观念的恢复和弘扬,信用卡为了刺激消费提供了很多权益、优惠,如果正确使用信用卡,它可以成为生活的助手,反之,它就是生活的枷锁,一旦不懂得善用信用卡、网贷的话,它也助长了非理性、无节制的消费理念,这些都是形成逾期风险的主要原因。因此,如果不从观念上改变过度消费、盲目借贷的观念,《暂行办法》对网贷风险的防范力恐怕也是有限的。

(本文作者介绍:信用卡行业研究人士,多年从事独立的信用卡与支付产业研究)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估