Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

摘要:生猪期货可以帮助缓和价格波动,推动产业内整合。但作为期货品种,企业的套期保值需求是决定它成败的首要因素。

1月8日,生猪期货在大连商品交易所上市。是个好消息。这是个当之无愧的期货大品种,且具备价格的高波动性。中国的生猪年产值接近2万亿,按当前保证金比例,可估算生猪期货市值接近20万亿,和铜期货市场规模相当。另外,猪的生产周期约为2年,价格周期4年,从供给变化传导至价格较为漫长,适合做长线交易和对冲。尽管面临实体交割、运输储藏和品种标准化等多重挑战,但是市场潜力不可低估。

生猪期货最直接的好处,就是给市场提供了未来的参考价格。美国学者Carter和Mahopatra(2008)对美国猪期货的数据研究表明,生猪期货价对价格走势有极佳的预测能力,且结果无偏(unbiased)。这对于猪农是最好的消息。因为养猪的一大难点是如何合理安排生产规模。养猪场对猪价走势的判断通常是片面的和案例式的,没有能力跟踪整个市场供需的变化,而且由于猪饲养期长,常常是扩产之后才发现猪价周期已经进入下行通道。这样盲目跟风的农场多了,不仅加剧了每轮猪周期内的价格波动,也不利于单个农场的长期发展。

中国生猪产业在规模整合的关键阶段,提供准确的价格信号越来越重要。中国过去一直依赖小农养猪,而且有很多是作为副业养在后院,对价格波动不敏感。如今,尽管小的养猪户在数量上仍然占绝对多数,但是总产量很低,重要性在逐年下降了。根据农业部数据,在过去的十年间,中国养猪农户减少了将近60%,退出的几乎都是年出栏小于50头的小户。即使如此,小户占比仍高达95%。官方数据对于不同规模农场产量的统计截止于2010年,之后不再更新。2010年,小户猪场只生产了36%的猪肉,按照过去十年产业整合的情况推算,尤其是非洲猪瘟后小农户加速退出,现在这个产量比例大概率已降至10%以下。今后中国人吃的猪肉将大多数由中等规模以上的养猪场提供,对价格信号的依赖会加强。在中西部许多地区,养猪作为扶贫的手段被地方采纳,就更需要教育农户利用期货市场的价格信号来规避风险。

但生猪期货作为一个期货品种来说,企业的套期保值需求是决定它成败的首要因素。中国尝试过不少期货品种,其中有一些品种的参与者较少,也没有投机资本的关注,市场成交惨淡,比如转基因大豆。生猪价格极具波动性,对于交易者来说是个好品种。不过,培养企业的风险中性意识,仍然需要时间和市场的教训;投机交易可能在早期影响市场。

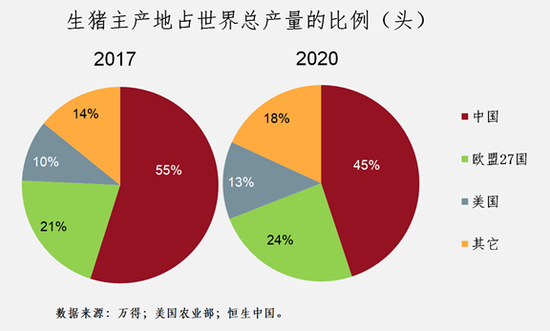

目前的时点是推广生猪期货的良好窗口期。据美国农业部估算,2020年中国猪肉产量占世界总量的45%,这主要是非洲猪瘟带来的冲击,在非洲猪瘟发生之前的2017年中国生产占比高达55%。可以预期,假如非洲猪瘟不会再度大规模扩散(毕竟现在非洲猪瘟仍无有效药物和疫苗),在未来5年,中国生猪产能将进入新一轮快速扩张阶段。增大的供给会带来价格下行压力,利用期货套期保值的真实需求将会上涨。

生猪期货将提高头部养殖企业的地位,对冲价格风险对上市公司的股价是好的保护。中国生猪生产企业五巨头(温氏、牧原、正邦、新希望和正大)在2019出栏量占到中国总产量的9%。五家全部入选大商所的首批集团交割库,这会增强公司在行业内的标准决定权和定价权。中国可能会继续学习美国的经验。美国从1966年发行生猪合约之后,行业历经兼并,最终只剩下少数几家公司控制。现在美国前五大生猪企业产能占比超过30%,带来的是猪周期波峰和波谷的缓和。非洲猪瘟加快了中国生猪产业的产能合并,生猪期货推出会进一步加快品种标准化和产能集中,由此可能一定程度上熨平猪周期。

中国向外部世界开放期货市场的步伐在加快,最新的品种包括铜和棕榈油。下一步是豆油和豆粕。不管是推出新的生猪期货还是将现有合约国际化,都将增强中国在大宗商品市场的定价能力。比如,在有色金属市场,中国是铜的最大消费国,占世界铜消费量的一半以上,中国的铜期货市场也将具有更大的影响力。中国在猪肉市场的优势更加明显,不仅是最大的消费国还是最大的生产国。因此在猪期货市场稳定后,开放给外国投资者是一个自然的选择。允许外资交易这些期货合同有助于国内企业对冲波动性,也能够提升人民币资产的国际影响力。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估