Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

李奇霖、张德礼(微信:zhdeli1019)

这几个交易日,黄金、白银和美债下跌的走势需要高度关注!

1月6日,黄金跌1.75%;1月7日黄金稍涨0.32%;1月8日黄金大跌3.33%。

10年美债1月6日突破了1%,才过了两天,已经上了差不多10个BP,到1.1%了。

美债收益率上行的原因不难理解。如果民主党成功把持了参议院,拜登的政策主张在任期获得通过的阻力会大幅下降。国会山暴乱事件后,弥合社会分歧,凝聚社会共识需要靠“劫富济贫”的财政政策来实现。因此,民主党执政后,会强化财政刺激措施,这一点基本上也是市场的共识。

短期来看,对抗新冠疫情的财政支出肯定会加码,前期的财政刺激是9000亿,后面还有6000-9000亿。

中期来看,对底层要发福利,主要是重启奥巴马医改,对外要承担美国的国际义务,修复和传统盟友的关系,还要搞绿色、新能源等基础设施,这些都需要用钱。

但美国财政赤字的缺口已经很大了,钱从哪来,一是靠印,所以财政和货币会配合着来,这也是为什么美元指数会大幅下跌的重要原因;二是靠加税,主要是要废掉此前特朗普的减税措施,此前特朗普把公司所得税从35%降到了21%,现在要把公司所得税提回到28%,然后是对高收入群体增税,调节阶级矛盾。

因此,美债收益率上行可以理解,它源自市场对积极的财政刺激预期。尽管财政刺激预期少不了货币政策的配合,但因为市场风险偏好是非常强的,货币越宽松,越积极配合财政,市场风险偏好就会越强。高风险偏好自然喜欢风险资产,所以这几个交易日债券在跌,但股票和商品价格都在涨。

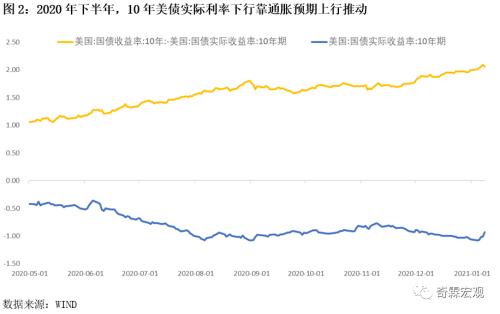

对黄金来说,最大的问题是,随着美债收益率持续上行,实际利率下降的趋势受阻了。

实际利率大致等于名义利率减去通胀预期。

2020年黄金的涨势,主要是靠实际利率不断下行支撑的,因为美债实际利率下行,意味着美债的配置价值减弱,黄金作为货币的替代物当然是受益的。

2020年实际利率下行可以分为两个阶段。前半段主要是靠美联储压低名义利率,因为在3月的时候,疫情在全球出现,全球经济冻结,金融市场去杠杆,美股都没流动性了,开盘即跌到熔断线。对美联储来说,这个时候的主要矛盾是要解决疫情导致的金融市场流动性危机。所以,美联储快速扩表,把10年期美债收益率从年初的1.8%最低压到0.6%以下。

然而到了2020年后半段,实际利率下行主要靠的是经济回归常态化导致的通胀预期回升,因为财政刺激给居民部门发了钱,而大家对疫情的恐慌却下来了,正常的经济活动恢复了。所以在这个阶段,虽然名义利率仍然在往上,但由于经济好起来了,通胀预期走得更靠前。

需要关注的是,近期实际利率下行的趋势发生了变化,5年美债的实际利率还在往下走,但10年美债的实际利率已经开始回升了。

这就是黄金下跌压力的来源!因为美债的名义收益率上得太快,导致实际利率下行的趋势受到了阻碍。

尽管市场对美国后续财政刺激扩大有了进一步的预期,从逻辑上来讲,美国财政刺激意味着通胀预期会继续上行,但市场只在短期认可通胀预期上行会导致实际利率下降,所以5年期美债的实际利率是下降的。

从中期来看,市场认为即使财政刺激的预期升级,相比于通胀预期的上行,美联储货币政策回归正常化的概率进一步增加带动美债收益率上行的动能更强。换句话说,长期限美债的名义利率跑在了通胀预期的前面,所以10年期美债的实际利率在往上走,这也是为什么长端的实际利率和短端的实际利率能出现背离的原因。

问题的重点不仅仅是黄金,问题的重点还在于全球金融市场。无论是美国金融市场的牛市还是全球金融市场的牛市很大程度上是建立在美债实际利率为负的基础之上。

逻辑很简单,因为美联储的宽松,把实际利率压到了负值,不得不让有安全资产配置需求的投资者从全世界去找除国债以外的,具有确定性或者安全性的品种。

比如去年二季度的时候,疫情让线上办公需求激增,所以资金布局了具有确定性的科技板块。

后来疫情对经济的冲击减弱,三季度以后又去布局有经济复苏预期的标的。

到了四季度至今,全球主动补库存周期成了确定的趋势,再加上供给收缩压力,资金又去围猎上游有色资源品。

当然,由于中国疫情控制最为得力,经济运行的不确定性最低,具有安全配置需求的资金当然也会加大对人民币资产的配置,所以,无论A股各个行业的龙头股票还是债券,外资都增加了配置力度。由于人民币资产被全球投资者看好,再加上中国出口超预期,人民币汇率也一路升到了6.4。

但是,一旦实际利率真开始持续上行,在美联储逐渐引导货币政策回归常态、美债收益率持续上行的带动下,上述流动性驱动的逻辑就会发生变化。

除此之外,随着美债收益率的持续上行,作为中长端利率品种的定价基准,美国民众的购房成本也会逐渐增加。如果后续购房的热度减弱,支撑中国出口的重要推动力,像家具、家电和制造业订单就会减弱,反过来会压制全球的通胀预期。

重要的是,此前实际利率下行把全球任何看上去比较安全的资产的估值都推上了难以想象的高位。风险都是涨出来的,机会都是跌出来的,一旦全球流动性环境真的逆转,被流动性堆积出来的高位的安全类资产也将变得不再安全。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估