Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

核心观点

2020年中国出口超预期增长,为国内经济回归常态做出显著贡献,也为全球抗击疫情和经济恢复做出巨大努力。海内外疫情时间差和内地产业链优势是出口高增的主要因素。从出口结构上来看,中国对大部分发达国家出口份额形成了一定程度的替代,然而并未完全替代新兴市场国家出口。除防疫物资和机电产品以外,耐用消费品出口份额也较高,与海外发达经济体需求强于生产有关。今年外需恢复和供给替代是决定外贸形势的关键因素。我们认为随着海外政策和疫苗普及,海外经济将逐步回升,但中国供给替代仍将持续。因此考虑到今年不同情形下的全球贸易增速和中国出口份额的回落程度,预计中国出口增速在5%-10%左右的可能性较大。

摘要

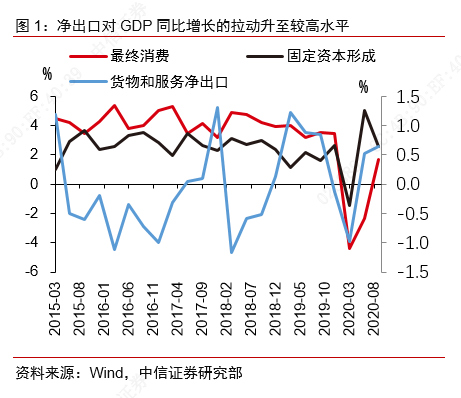

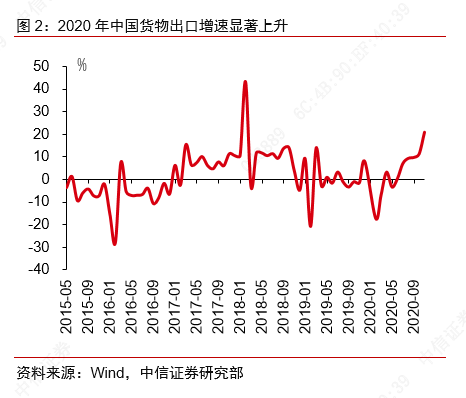

▌出口成为2020年中国经济增长的“一抹亮色”。自去年2月以来,中国出口增速持续回升,11月单月增长21%,创下2018年以来单月最高增速,考虑到疫情影响下,中国服务贸易逆差有所下降,因此净出口对GDP增长的拉动也处于过去几年较高水平。我们认为出口高增可以分解为国内外疫情时间差和产业链优势两个原因。首先,中国疫情先进先出,4月之后工业供给迅速回升,而海外疫情持续发酵,发达国家居民消费需求强于供给,疫情时间差导致中国面临的外需环境相对友好。其次,中国是全球唯一拥有全部工业门类的国家,产业链优势明显,在特殊因素影响下,可以承担起全球生产供应中心的角色。

▌ 出口亮眼背后的结构性特点:出口份额提升、替代发达国家和耐用消费品出口较好。首先,截至去年3季度末,中国出口占全球的份额较2019年底提升1.3个百分点至14.5%,是近十多年以来的最高值。其次,去年中国对大部分发达国家对出口份额形成了一定程度的替代,然而并未完全替代EM国家的出口,这可能与部分EM国家如越南、马来西亚、泰国等疫情确诊人数较少有关。最后,除防疫物资和机电类产品以外,耐用消费品也成为去年中国出口高增的增量贡献。

▌外需恢复和供给替代是决定今年外贸形势的关键因素。对于外需恢复而言,随着疫苗接种的逐步铺开,预计下半年海外经济将明显恢复。货币+财政的刺激政策短期仍看不到转向,需求端大概率仍将强于供给端。美国零售+批发+制造商的大部分耐用和非耐用消费品库存水平偏低,有利于中国货物出口稳定增长。对于供给替代而言,我们计算了2015年—2019年中国重点出口产品的动态显示优势指数(Cr值),结果显示例如玩具、钢铁制品、塑料制品、部分化学用品等商品的相对比较优势持续增强,叠加上述行业为2020年前三季度我国出口至发达国家的份额变化较大的类别,因此我们认为即使海外供给在今年有所恢复,供给替代逻辑全面“反转”的可能性较低。

▌ 2021年出口依旧可期,结构不乏亮点。预计2021年我国出口形势仍较为稳定,一是海外需求的上升将进一步增加我国消费品的出口,二是供给替代在大部分行业仍将持续出现。预计防疫用品出口的下降将会被需求上升和供给替代的份额上升所对冲。预计2021年中国出口占全球的份额或有小幅下降,根据不同假设下的全球货物贸易增长和中国出口份额下降程度,通过构建出口增速预测矩阵模型,预计今年出口增速在5%-10%的区间可能性较大。

正文

▌出口成为2020年中国经济增长中的“一抹亮色”

2020年中国经济增长已迅速恢复至接近疫情前水平,从增长结构来看,出口成为经济回归常态过程中的一抹亮色。自去年2月以来,中国出口增速持续回升,11月单月增长21%,创下2018年以来的单月增速最高值。同时考虑到疫情背景下服务贸易逆差大幅收缩,2020年货物和服务净出口对GDP拉动已升至过去5年间的较高水平。中国出口航运市场价格也侧面反映出中国出口的强劲。自2020年5月起,中国出口集装箱运价指数(CCFI)显著上涨,目前已经远超2012年的历史最高值。

我们认为出口的高速增长可以分解为疫情时间差和产业链优势凸显两个因素。另外,对于疫情催生的防疫用品出口高增长,实际上也可以用上述两个原因予以解释。

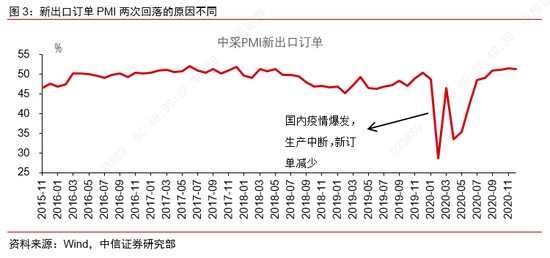

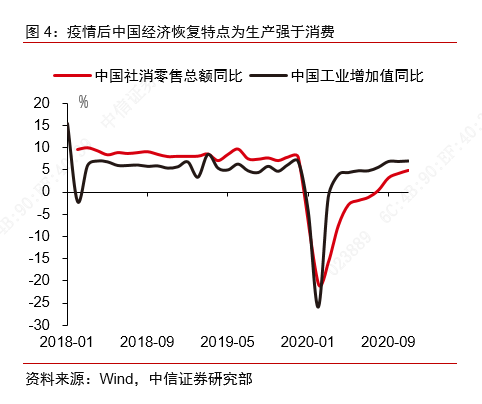

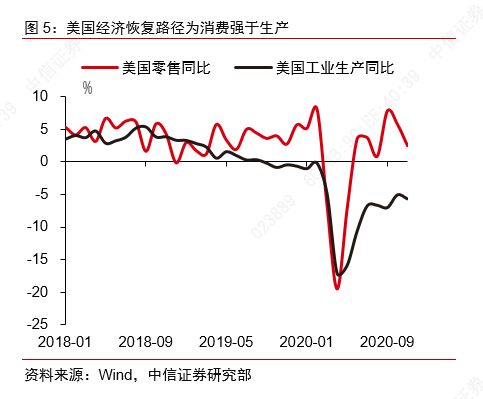

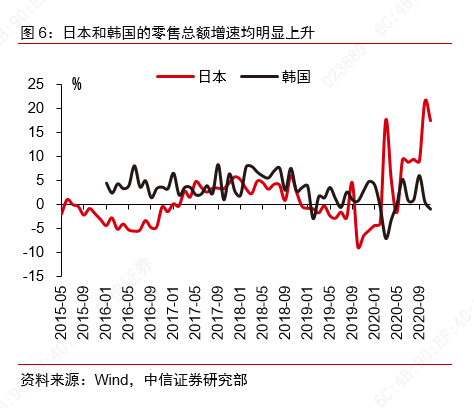

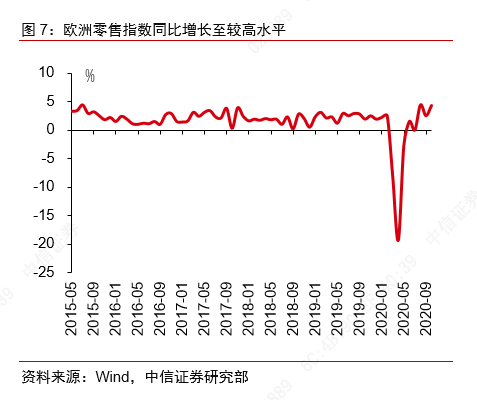

首先,国内外疫情发生存在时间差,给我国成为全球供给方提供了重要时间窗口。中国疫情主要发生在2、3月,防控措施坚决有效,复工复产快速推行,工业增加值和产能利用率快速回升。海外第一波疫情爆发时间略滞后于我国,主要经济体防控力度有限,工业生产停滞时间较长。但是,海外发达经济体的终端需求却并未如工业生产一样疲弱。美国方面,得益于财政刺激补贴政策,居民消费需求并未受到明显抑制。日本、韩国、欧盟的零售数据均体现在第一波疫情后,消费快速上涨的情况甚至超过此前正常年份,呈现出生产弱需求强的特征。随着海外疫情于4-5月份出现阶段好转,我国出口略微转弱,反映在PMI新订单指数也在同期出现环比走弱。但海外第二波、甚至第三波疫情的来临使得对我国出口商品的依赖程度再次上升,出口表现持续亮眼。

其次,制造业产业链的完善程度为出口表现打下重要基础。虽然我国产业结构正经历转型期,制造业价值链结构正在沿着“微笑曲线”的中间加工领域向两边增加值较高的服务和研发领域转变,同时部分行业产能如纺织、汽车零部件等逐渐向东南亚转移。但总体而言,横向对比下,我国仍然是全球生产制造能力最为强大的国家之一。根据联合国工业体系分类以及《2016年工业发展报告》中显示,中国成为全球唯一拥有全部工业门类的国家,涉及41个工业大类,191个中类,525个小类。在全球500多种主要工业产品中,中国有超过220种的工业产品产量占据全球第一。当全球大部分发达国家受限于不完整的产业链及生产供给能力中断时,只有中国等少数国家能够承担全球供应中心的角色。且我们注意到,实际上今年出口增长所表现出的新增订单使得此前很多没有进入全球产业链的中国企业得到了参与机会,有效提升了我国企业的国际竞争力。

▌强势出口背后的结构性特点

除出口增速水平较高以外,中国出口份额也较此前有所上升,同时外贸结构也出现一定变化,这将有助于理解出口高增及其背后的特点。值得说明的是,由于出口数据(不管是整体还是分项)同比增速往往波动较大,因此我们并未采用分项行业出口增速的高低解释外贸结构的变化,而是关注2020年与正常年份(以2019年为主)出口份额的变化。从历史数据表现来看,份额变化波动有限并存在趋势性特征。

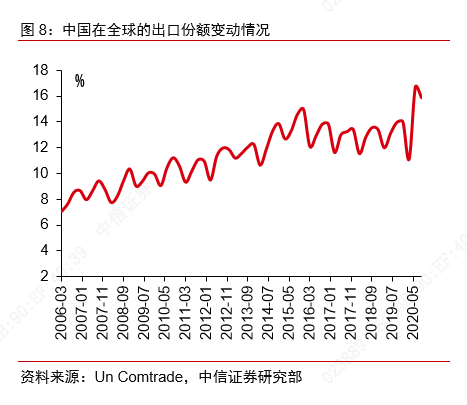

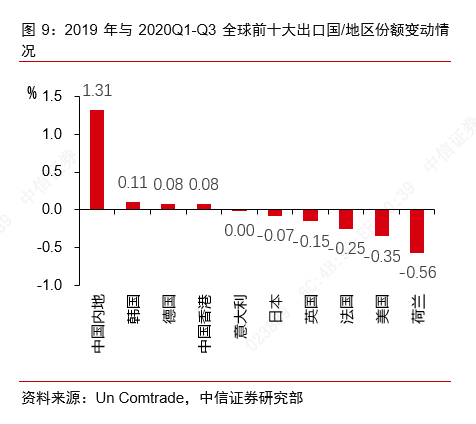

中国对部分发达国家形成出口替代。截止去年3季度末,我国货物出口总额占全球出口的比重已经由过去几年的平均12%-13%左右上升至14.5%左右。从全球来看,过去十年间,全球前十大货物平均出口份额的国家(地区)分别为中国内地(12.1%)、美国(8.6%)、德国(8.0%)、日本(4.0%)、荷兰(3.6%)、法国(3.1%)、韩国(3.0%)、中国香港(2.8%)、意大利(2.8%)和英国(2.7%)。与2019年相比,2020年前三季度中国内地出口份额上升了1.31个百分点,韩国、德国、中国香港分别上升了0.11、0.08和0.08个百分点,其余国家份额均有所下降,下降最多的依次为荷兰、美国、法国和英国等欧美发达国家。这大体上能说明两个问题,一是中国内地出口产业链在海外发达经济体供给中断的背景下抢占了相当一部分发达国家/地区的出口份额;二是虽然韩国、德国等国的疫情也较为严重,但出口份额“逆势”上升可能说明其出口产品的可替代性相对较低。

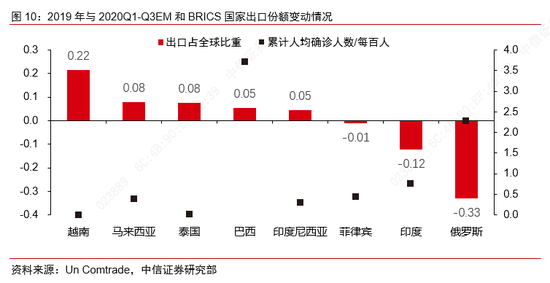

中国或并未对所有新兴市场国家形成出口替代。随着近年来我国部分劳动密集型企业产能外迁至东南亚的现象愈发常见,EM国家出口竞争力有所提升。此次在疫情导致的全球供给中心“东移”背景下,中国出口份额的扩大是否对部分EM国家出口市场进行挤占,将成为影响未来中国出口表现的核心因素之一。以2019年为基准情形,我们对比了2020年Q1-Q3印度、印尼、马来西亚、菲律宾、泰国、越南以及BRICS中巴西、俄罗斯的出口份额变化情况。数据显示,越南、马来西亚、泰国、巴西、印度尼西亚的出口份额均出现提升,分别上涨0.22、0.08、0.09、0.05和0.05个百分点,虽然涨幅相对于中国较小,但很难完全说明中国在疫情期间对东南亚的出口产生了替代效应,我们认为这可能与东南亚部分国家疫情严重程度较小,工业生产受冲击不大有关。然而对于BRICS国家中的印度和俄罗斯,由于疫情严重,出口份额显著下降。

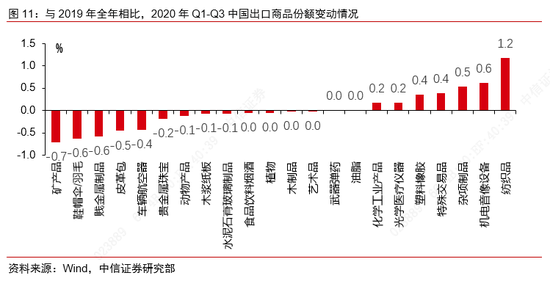

防疫物资+耐用消费品+机电类产品为中国出口的增量贡献。以海关HS1一级分类为准,过去10年间,中国货物出口平均占比较大的分项依次为机电音像设备、纺织品、贱金属制品、杂项制品、化学工业产品等。如果以2019年为基准,去年1-10月,出口占比变化最大的货物分项依次为纺织品(1.2%)、机电音像设备(0.6%)、杂项制品(0.5%)、特殊交易品(0.4%)等。换言之,此前市场观点认为2020年出口亮眼的增量在于医疗物资和机电通讯类产品,实际上,数据表征不仅局限于此。我们发现杂项制品如家具、玩具等产品、特殊交易品如各类计算机软件占总体出口的份额有所上升,类似的耐用消费品出口上升与海外发达经济体居民部门需求上升相对应。

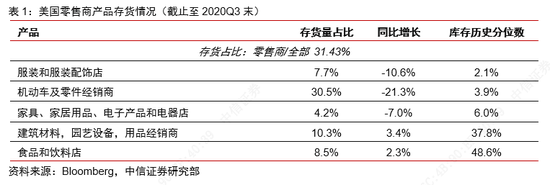

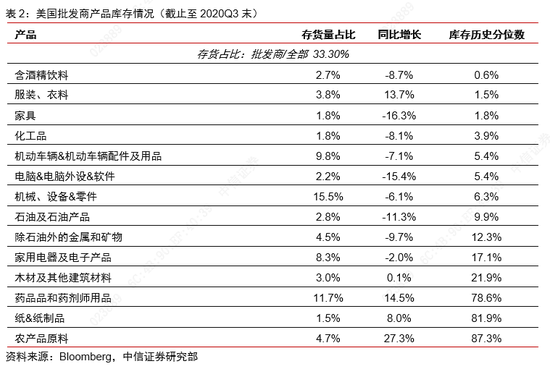

具体至中国的主要贸易伙伴而言:美国作为中国除欧盟以外的第2大出口国,以2019年Q1-Q3为基准,美国进口中国电机通讯设备(HS85)和核反应堆机械设备(HS84)占进口中国全部商品的比重最大,分别为27%和20%。其次为杂项制品(玩具和家具,HS94和HS95),两者共占11.7%。去年前三季度,我国出口美国的电机通讯设备占全部出口美国的比重较2019年下降3.6个百分点,杂项制品比重下降0.5-0.6个百分点。但是核反应堆机械器具和塑料制品比重分别上升2和0.7个百分点。如果按照两年变化量由高到低排序,前十大变动的产品中,除了机械通讯类产品以外,纺织制品、光学仪器、化学制品、药品、塑料制品等占比均出现显著上升,大部分与抗疫物资相关性较大。值得说明的是,与居民部门直接先关的消费品出口份额变动相对较小,特别是例如生活用品等非耐用品,这似乎与财政扩张背景下美国居民部门需求向好的逻辑存在背离。然而如果考虑当前美国批发、零售和制造业的库存状况,非耐用品的库存水平并不低,反而是耐用品如车辆、家具、家用设备、服装等库存偏低。因此塑料制品、设备、纺织原材料等中间品和资本品进口份额上升也属于正常现象。

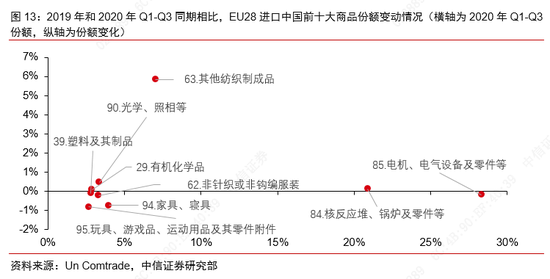

对于欧盟(EU28)而言,与美国进口中国商品的结构基本类似,即机械和电气设备为进口占比最大的分项,HS84和85章合计占接近50%。其次为杂项制品,占比约6.5%,纺织制品合计占比约为5.5%。从2020年Q1-Q3的比重变化来看,光学仪器、化学制品、药品、纺织制品等进口占比涨幅居前,变动结构与美国基本一致。

对于日本而言,2020年前7个月,自中国进口比重最大的分项为纺织、机电产品、塑料制品、家具、光学仪器等。与2019年上半年的出口份额变动相比,其中纺织、机电产品、杂项化学制品、玩具等出口份额在2020年同期显著增加。

▌决定今年外贸形势的关键因素:外需恢复和供给替代

决定今年中国出口表现的关键在于以下两点,一是整体外需的回升程度。逻辑体现在疫苗在海外经济体普及和生效程度,一定程度上决定海外刺激政策的持续性,继而影响全球经济回升的节奏和程度。特别是对于进口需求比较大的发达经济体而言(同时也是疫情影响较为严重的国家);二是供给替代的持续性。由于海外疫情导致本国生产中断所带给中国的增量出口订单能否延续,中国出口产业链的横向比较优势能否转化为持续“粘性”。

防疫用品相关的出口增速大概率将在疫情得到好转后有所回落,例如纺织服装、化工品、药品中的部分分项,回落时间点可能是今年下半年。

外需:重点关注疫苗普及+宏观刺激政策的力度

对于疫苗普及和生效而言,我们预计最早在2021年Q2开始大规模应用。从目前来看,美国的疫苗进度相对领先。按照美国CDC的疫苗研发和接种计划,从2021Q1开始针对危险人群和医疗工作者进行接种(阶段1a和1b,占18%人口),预计最早要到2021年3月之后才开始大规模量产和全范围接种,到Q2前后近一半美国人有望接种完毕(阶段2,占46%人口)。对于欧洲而言,疫苗大规模应用时间可能会略晚于美国,预计会在Q3全面铺开。总体而言,如果以美国的疫苗进展为基准情形,我们预计疫苗大规模应用的时点为2021年Q2。

对于海外基本面恢复情况综合而言,美国于2020年12月22日通过新一轮财政刺激法案,其中延续了对美国家庭和失业群体的财政救助(对年收入75000美元以下的美国人提供600美元的支票和每周300美元的失业救济金,有子女的家庭将获得每个儿童600美元的补贴)。虽然援助力度较第一轮刺激法案有所减弱,但考虑到疫苗的逐渐接种将使得美国经济增长逐步回归到正常状况,因此预计今年美国居民部门的消费需求仍将有所增长,一定程度上支撑对于中国出口最终商品的需求。

2021年美国经济可能出现的结构性特征也将支撑今年中国出口的总体稳健增长。一是房地产周期或向上,带动相关进口需求上涨。美国房地产市场在2020年经历一轮快速的去库存,8月以来美国新屋和成屋库存均为近十年新低。这主要得益于美联储货币宽松下房贷成本显著下降,同时新冠疫情带来的居民住房需求增加也助推地产行业快速去库。因此预计2021年美国房地产需求有望维持强势,地产开发投资有望加快。数据显示,与地产后周期相关的商品如家具、寝具、灯具等,2019年和2020Q1-Q3期间,美国从中国进口占全部从中国进口的比重分别为6.4%和5.5%,预计2021年比重将会有所增长。二是预计美国整体制造业投资将会出现一轮快速回补,可能会带来相关行业的补库需求。美国整体存货中,零售商、批发商和制造商的存货规模分别约占30%左右。从零售和批发商存货来看,纺织品、车辆、杂项制品、机械设备等商品的库存是在历史10%分位左右,处在较低水平,而这些也正对应着我国出口规模较大的商品种类。

至于欧洲、日本和韩国等其他发达国家,虽然疫苗进度或落后于美国,且货币和财政政策也并未像美国般直接刺激居民需求端,但随着疫苗的普及和刺激政策的滞后效果显现,今年发达经济体的产出缺口预计将有所收窄。根据最新一期IMF的《世界经济展望报告(WEO)》预测,2021年欧元区GDP同比增长将达到8.5%左右,日本为2.3%左右。如果以2020年全球经济的恢复态势来看,预计2021年全球仍将处于需求回升速度略快于供给的经济正常化过程中。

整体而言,对于2020年我国出口中除防疫物资外的耐用品和劳动密集型产品而言,得益于全球总需求的进一步回暖,2021年出口表现预计仍将较为强劲。

供给替代:中国部分商品的全球竞争力正逐步增强

对于生产替代是否可持续的问题,我们认为不能简单地用出口份额提升予以解释和判断。我们引入显性优势比较指数(RCA)和动态显性比较优势指数(Cr)。RCA用于衡量一个国家某种产品是否具有比较优势,Cr值指一段时间内RCA指数与前一时间段内RCA指数之比,用于反映一个国家显性比较优势的调整与变迁。如果Cr值大于1,那么意味着在全球范围内中国的该类商品的比较优势在上升,具有明显出口竞争力。

部分商品的全球相对优势已经凸显,供给替代逻辑或可持续。2020年前三季度,疫情原因导致全球贸易规模收缩,但中国部分行业出口保持强势,导致对应行业的中国Cr值显著偏小。因此根据2015-2019年中国部分行业的Cr值,如果该行业的相对竞争力持续走高并在2019年大于1,那么我们倾向于认为该行业在2020年所产生的供给替代现象可能会延续。对于行业选择而言,我们选取了2019年美国、欧盟28国和日本进口中国商品前十大的行业,和2020年前三季度与2019年进口行业权重变动最大的十个行业,以HS2级分类,共18个。同时我们发现上述行业均为中国出口份额较大的重要行业,例如纺织业、机电设备、杂项制品、塑料制品等。另外,如果最近5年某行业Cr值持续上升且2019年大于1,同时2020年前三季度中国出口份额较2019年有所上升,那么认为该行业生产替代持续的可能性将进一步升高。

2015年-2019年Cr值持续上涨且2019年大于1的行业共有7个,占2020年前三季度美国进口中国全部商品的8%,分别为特殊交易品、玩具游戏运动品、钢铁制品、塑料制品、洗涤剂润滑剂、家具寝具灯具和絮胎毡呢等,意味着以上商品的全球贸易竞争力较强,较易形成供给替代。其中钢铁制品、塑料制品、洗涤剂润滑剂、絮胎毡呢四类商品的2020Q1-Q3的进口份额大于2019年同期的进口份额。因此我们倾向于认为以上四个行业持续形成供给替代的可能性较高。相比于中国传统的优势出口项目,例如电机电气设备、核反应堆锅炉、纺织制品等,Cr值显示其2019年的国际竞争力小于1,即逐步减弱,我们认为可能与贸易摩擦背景下对相关产品加税有关。考虑到目前加税并未全部取消,同时随着我国产业转型升级,传统劳动密集型商品和中间加工贸易的规模和占比也将面临进一步的下降,因此这些行业持续成为供给替代的可能性较低。

▌2021年出口依旧可期,结构不乏亮点

截止至2020年11月,我国出口累计增速为2.1%,考虑到12月受到2019年同期高基数效应,出口同比增长或小幅回落至10%左右,全年增速预计将在3%以上。

综合上文,我们认为今年出口形势仍将较为乐观。一是在疫苗逐步普及和刺激政策的滞后效果下,全球经济总需求将持续回暖。其中美国将大概率出现地产投资上升周期和制造业补库周期,且财政刺激政策仍将支撑居民部门的耐用品消费需求持续增长。这将有利于我国消费品和资本品的出口。二是供给替代的逻辑仍将在部分行业持续存在。随着疫苗普及,海外生产能力也将同步恢复。然而根据我们的测算,我国部分行业商品的国际比较优势在疫情前持续提升,再加上疫情导致的全球供给中心的重塑,例如塑料制品、部分纺织、家具、化学用品等商品在疫后供给替代的逻辑仍将存在。同时对于我国传统的优势出口行业,例如占全部国内出口份额超过20%的机电产品等,在疫情改变相关行业发展趋势的背景下,相关需求也仍然不会消失。因此,预计供给替代“反转”的现象将不会大规模出现,反而部分行业将由于竞争力增强而形成长期供给替代的趋势。另外,防疫用品出口的下降将预计会被其他需求端的增长和部分生产替代的份额所对冲。

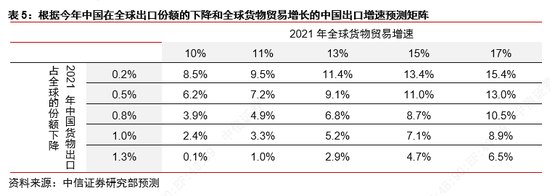

至于今年中国出口占全球的份额,我们认为大概率有所回落,核心原因还是外需回暖造成的全球贸易回温。关键在于份额下降的程度与全年中国货物出口的增速。2020年前三季度,中国货物出口占全球的份额为14.5%,相比2019年上涨1.3个百分点左右,因此份额回落的极值大概率不会超过1.3个百分点。IMF最新给出的2021年全球货物出口的预测增速为11.3%,但考虑到历史数据表现,我们认为今年全球贸易的回升或高于IMF给出的预测。因此我们做了如上预测矩阵。从结果看,即使全球贸易增长10%,中国份额下降至与2019年持平,那么今年中国出口仍将保持正增长。但我们认为这种可能性相对较小。综合来看,我们认为今年出口增速在5%-10%左右的概率较大。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估