Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

ink="">

ink="">

事件

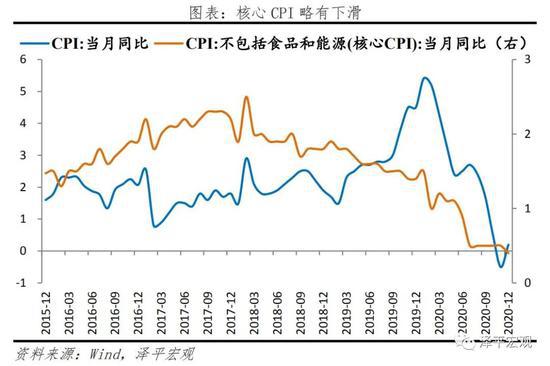

中国12月CPI同比涨0.2%,前值降0.5%;环比涨0.7%,前值降0.6%。

中国12月核心CPI同比涨0.4%,前值涨0.5%;环比0%,前值降0.1%。

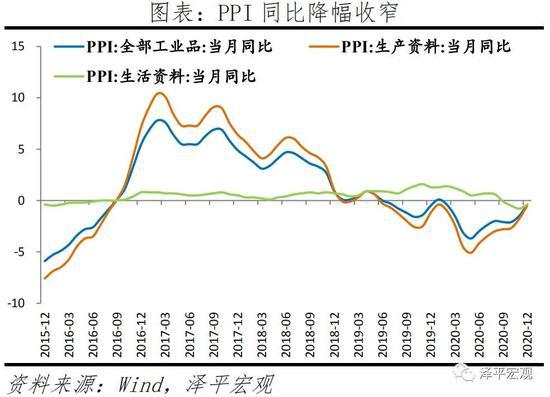

中国12月PPI同比降0.4%,前值降1.5%;环比涨1.1%,前值涨0.5%。

ink="">

ink="">

正文

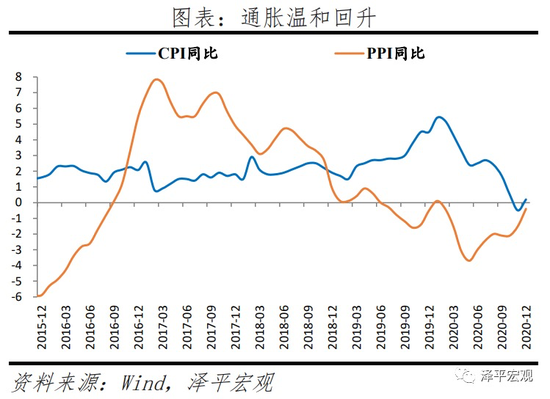

1 通胀温和回升

1)中国经济持续复苏,通胀温和上涨。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。三季度GDP同比4.9%,前三季度累计同比0.7%,中国是唯一一个实现正增长的主要经济体。

当前的物价上涨主要是大宗商品带动工业品价格环比上涨,与供需缺口较大、全球低利率、全球经济复苏共振等有关。PPI环比连续7个月正增长、同比连续7个月降幅收窄;CPI受猪周期下行抑制;核心CPI上涨仍疲软。

具体来看,12月PPI同比下降0.4%,降幅较上月缩窄1.1个百分点;环比上涨1.1%。PPI上涨主因工业生产持续向好,出口和投资恢复带动,以及国际大宗商品价格拉动。CPI同比上涨0.2%,较上月上涨0.7个百分点,由降转涨;环比0.7%。CPI上涨主要受节前食品需求旺盛以及运输成本上升影响。12月主要原材料购进价格指数和出厂价格指数分别为68.0%和58.9%,均创年内新高。

2)我们判断,2020年5月是政策顶,2021年1季度前后可能经济顶,回归潜在增长率,但经济复苏的韧性较强。当前经济恢复基础尚不牢固,随着逆周期调节政策力度减弱,基建和房地产投资面临放缓压力;消费仍受就业和居民收入抑制,恢复缓慢;如果欧美疫情逐步缓解,“疫情受益型”出口将放缓。

3)展望2021年,我们认为是温和通胀,经济基本面和货币环境不足以支撑通胀大幅上涨。猪周期向下拖累CPI,供需缺口、全球复苏共振、全球低利率等提振PPI和CPI非食品价格。

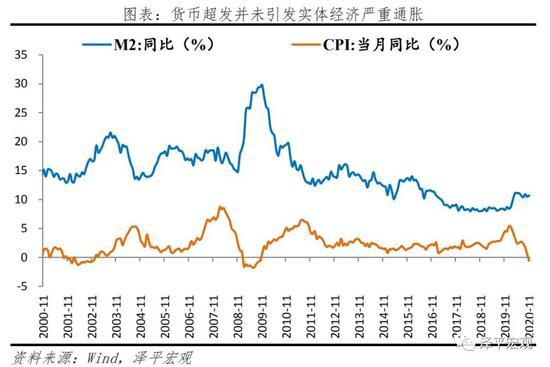

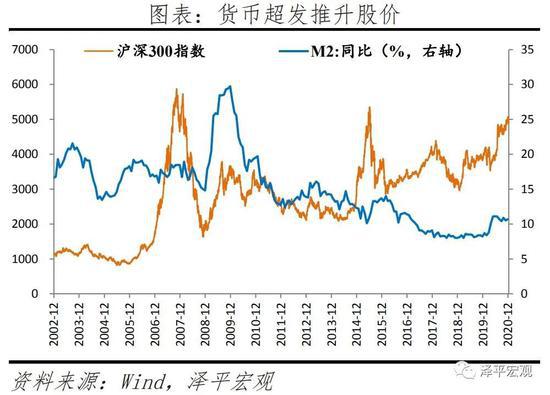

4)值得注意的是,过去几十年,全球性货币超发、低利率,并未引发普遍的实体经济严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,“消费降级与消费升级并存”“底层通缩,高层通胀”,民粹主义、逆全球化等思潮泛滥。

2008年金融危机后,主要经济体普遍保持货币宽松,以货币超发、低利率等政策刺激经济增长,造成实体与资本的分化。一方面是,2009-2019年,全球10个主要发达经济体CPI同比均值仅为1.5%,中国CPI同比基本维持在3%以下,通胀中枢持续处于低位。另一方面,2009-2019年,美国股市十年长牛,标普指数累计涨幅超200%,房价涨幅超40%,中国一线城市房价涨超150%,股市核心资产十年累计涨幅超过10倍。

2020年疫情冲击下,全球央行继续大规模货币宽松,结果是美股创新高、美国房市量价齐升、中国股市走牛、热点城市房价异动,而实体物价低迷。中国CPI、PPI均为负增长,美国11月核心CPI为1.6%。相比之下,4月至12月,上证综指、沪深300累计涨幅分别达到27%、42%,上海、深圳、杭州等部分热点城市房价快速上行;标普指数累计涨幅高达52%,美国新建住房均价上涨8%,销量累计上涨近25%。

ink="">

ink="">

ink="">

ink="">

ink="">

ink="">

全球正面临贫富分化、民粹主义、逆全球化思潮泛滥等社会问题。美国1968-2018年基尼系数从0.386升至0.486。收入分配方面,2014年,美国前1%的人口拥有20.2%的总收入,前10%的人口拥有47.0%的总收入;而在1980年,二者的占比分别为10.7%和34.2%。财富分配方面,2014年,美国前1%的人口拥有38.6%的总财富,前10%的人口拥有73.0%的总财富;而前者在1980年的占比为22.5%,后者在1985年的占比为60.8%。

中国近十年来也出现社会财富向头部集聚、收入分配差距拉大等问题。基尼系数由2015年的0.465上升至2018年0.468,税前收入前10%的人群收入所占比重由2000年的35.56%提高至2019年的41.43%,个人财富排名前10%的人群占社会财富的比重由2000年的47.75%迅速攀升至2015年的67.41%。

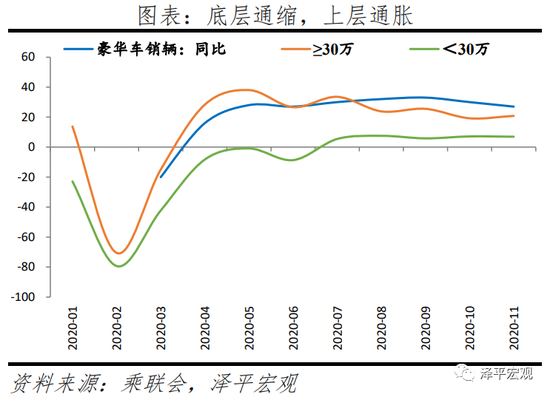

2020年疫情冲击下,结构性问题更加凸显,通胀主要表现为资产通胀,底层通缩与上层通胀并存,消费升级与消费降级并存。以汽车为例,2020年乘用车零售销量负增长,但高档车销量高速增长,市场份额不断上升。1-11月乘用车累计同比增速-8.3%;其中,30万以下的中低档车累计同比增速-10.2%;而30万以上高档车销量累计同比增速14%,市场份额由2019年的7%上升至9.7%。

ink="">

ink="">

ink="">

ink="">

5)建议:

货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

“双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。

应重视调节收入分配问题,精准扶贫、加大教育投入、促进社会阶层流动、强化反垄断和防止资本无序扩张等。

2 受散点疫情影响,核心CPI略有下滑

12月剔除食品和能源价格的核心CPI同比上涨0.4%,此前连续5个月处于0.5%的历史低位。本月核心CPI略有下滑主要是受散点疫情的影响,随着经济持续恢复,预计核心CPI有望低位回升。

但近几年来,人口老龄化、贫富差距拉大等问题日益严峻,全球需求低迷,货币流通速度下降。核心CPI同比自2018年以来持续下行;受疫情冲击,2020年核心CPI同比进一步下滑。

ink="">

ink="">

3 受节前食品需求拉动,CPI由降转涨

12月CPI同比上涨0.2%,较上月上涨0.7个百分点,由降转涨;环比0.7%,较上月上涨1.3个百分点。

春节食品需求旺盛以及运输成本上升,食品价格环比上涨2.8%,较上月上涨5.2个百分点,影响CPI上涨约0.62个百分点。其中,鲜菜、鲜果价格环比分别上涨8.5%和3.5%,较上月上涨14.2和3.5个百分点,主因持续低温天气导致储运成本上升。畜肉类价格环比上涨4.3%,较上个月上涨9个百分点;猪肉涨价明显,环比6.5%,较上个月上涨13个百分点,主因节前肉类需求季节性增加以及饲料成本上升。蛋类价格由上月下降1.4%转为上涨2.4%。

非食品价格环比上涨0.1%,较上月上涨0.2个百分点,影响CPI上涨约0.11个百分点。其中,交通和通信环比上涨0.9%,较上月上涨1.2个百分点;受国际原油价格波动影响,交通工具用燃料上涨明显,环比上涨5.1%,较上月上涨5.4个百分点;汽油、柴油和液化石油气价格分别上涨5.2%、5.8%和3.0%,合计影响CPI上涨约0.10个百分点。

ink="">

ink="">

ink="">

ink="">

4 经济持续复苏,供需缺口较大,PPI持续上行

12月PPI同比下降0.4%,降幅较上月缩窄1.1个百分点;环比上涨1.1%,较上月上升0.6个百分点。

PPI上行主因工业生产持续向好,出口和投资恢复,以及国际大宗商品价格拉动。12月布伦特原油均价环比16.8%,南华工业品指数环比10.4%,南华焦煤指数环比25.8%,南华动力煤指数环比25.3%,南华螺纹钢环比14.4%,LME铜环比9.8%。

具体来看,受国际原油价格上涨等因素影响,相关行业涨幅均有所扩大,合计影响PPI上涨约0.37个百分点;其中,石油和天然气开采业价格上涨7.9%,石油、煤炭及其他燃料加工业价格上涨5.3%,化学原料和化学制品制造业价格上涨2.3%,涨幅分别扩大7.0、3.6和0.1个百分点。受出口和投资恢复以及国际大宗商品价格拉动,金属相关行业价格继续上涨,合计影响PPI上涨约0.37个百分点;其中,有色金属冶炼和压延加工业价格上涨3.9%,黑色金属冶炼和压延加工业价格上涨3.3%,涨幅分别扩大2.8和1.8个百分点。受持续低温天气影响,燃气生产和供应业价格上涨4.1%,煤炭开采和洗选业价格上涨3.5%,涨幅均扩大1.3个百分点。

ink="">

ink="">

ink="">

ink="">

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估