Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

报告要点

近期,中美利差从前期持续走阔转向收窄,引发关注。本文对中美利差驱动逻辑、演绎趋势做了系统梳理。我们分析认为,中美利差收窄大势所趋,幅度或被低估。

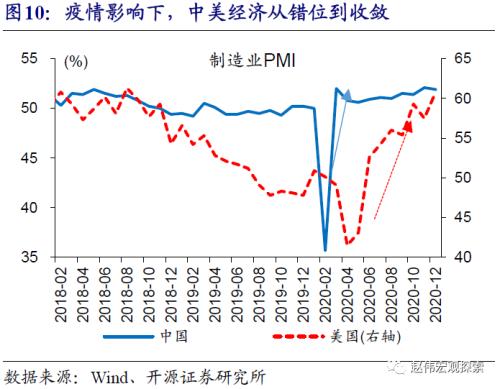

一问:中美利差映射怎样的宏观逻辑?疫情影响下,中美经济从错位到收敛

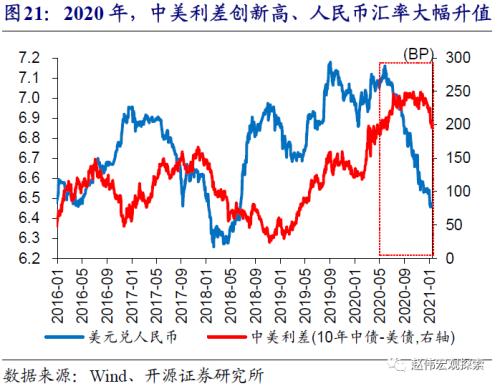

随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。

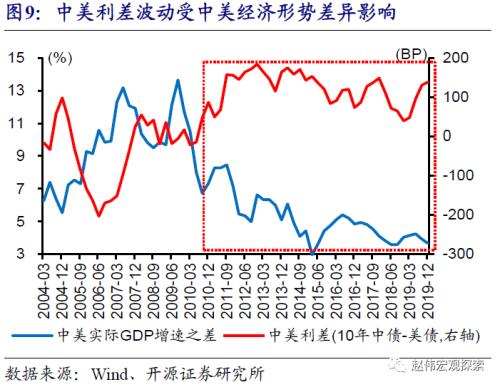

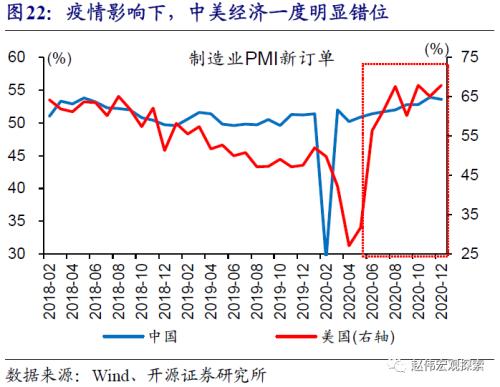

从2020年2月中旬以来,中美利差从走阔到收窄,本质上反映了疫情影响下,中美经济从错位到收敛的过程。中美利差,归根结底取决于中美经济形势差异。疫情影响下,一季度,中国经济显著负增长、美国经济小幅正增长,中美利差出现全年低点;二、三季度,中国率先走出疫情、美国疫情恶化下,中美经济差异扩大、中美利差持续走阔;四季度,随着美国经济加速修复,中美利差转向收窄。

二问:中美利差收窄,是趋势的开始吗?利差收窄大势所趋,幅度被显著低估

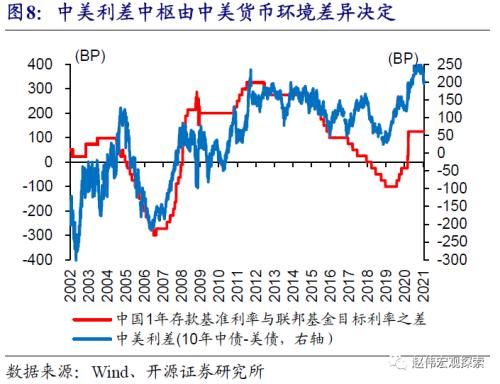

伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢水平在130BP左右、波动区间缓步下移。“后疫情”时代,中美经济逐步收敛过程中,中美利差回归中枢的动能较强;综合考虑中美经济驱动逻辑的不同,我们认为,中美利差收窄大势所趋、幅度或被显著低估,2021年中美利差最低或收窄至100BP左右。

中美利差的收窄,或以美债收益率的显著上行、中债收益率下行共同推动。随着疫苗大规模接种、前期刺激政策效果滞后显现等,美国库存周期启动将会非常强,通胀上升较快,我们推测,2021年10年美债或上行至2%左右。同时,中国政策“退潮”较早、决心更强,信用“收缩”已经开启;“宽货币”对冲“紧信用”下,中债下行趋势确定性较强,2021年10年中债收益率低点或回到3%以下。

三问:中美利差趋势收窄会带来什么影响?资金流入减缓和人民币升值尾声

中美利差逐步收窄过程中,海外资金流入动能或有所减弱,有助于缓解人民币升值压力。历史经验显示,中美利差水平等因素,会影响人民币资产的相对性价比;中美利差水平较高时,外资往往加快流向人民币资产,进而对人民币汇率产生一定影响。例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市。

综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。2021年,中美经济将逐步收敛,中美利差大幅收窄、资金流入动能减弱,而美元指数或逐步走强。我们预计,人民币兑美元汇率升值或已接近尾声,未来将在市场机制下加大双向波动。

风险提示:疫情反复,债务风险加速暴露。

报告正文

一问:中美利差映射怎样的宏观逻辑?

随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。

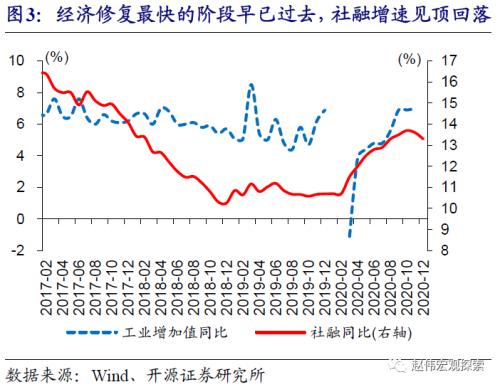

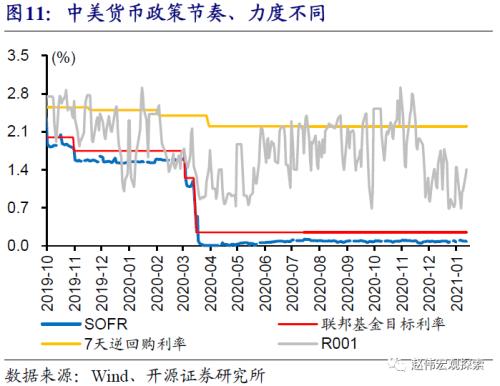

近期中国债市震荡走强,直接得益于永煤事件后的流动性宽松,信用“收缩”强化了债市走强的基本面逻辑;反观经济本身,需求或已见顶。2020年11月中旬开始,为缓解永煤事件的冲击,央行加大公开市场和MLF操作,货币市场利率快速下行,R001由2.8%回落至1%附近,带动中债长端收益率下行。信用“收缩”的开启,强化了债市走强的基本面逻辑,社融增速在11月见顶回落、12月加速下滑;反观经济本身,经济修复最快的阶段早已过去,需求或已见顶。

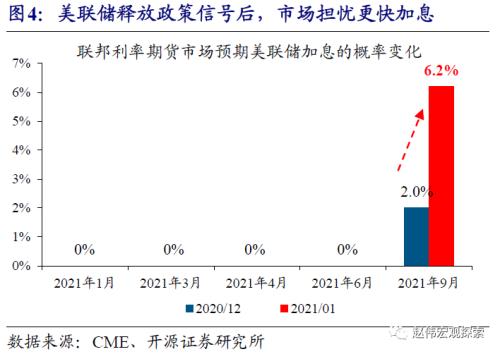

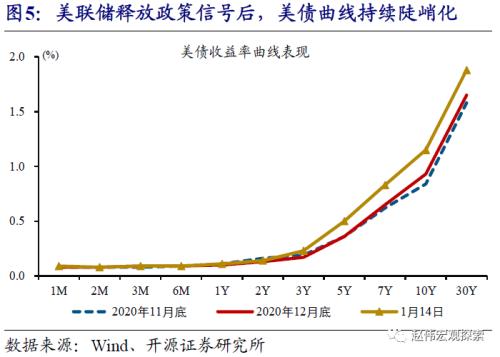

美债收益率快速上行的触发因素是美联储鹰派表态,背后本质是美国经济前景向好。1月以来,美联储公布的FOMC会议纪要及多位官员讲话,频频提及“缩减QE规模”,引发市场对美联储政策转向的担忧。美联储鹰派表态背后,是疫苗推广及民主党统一国会后、拜登有望加码财政刺激等,使美国经济前景进一步向好。近期油价大幅上涨、带动美国通胀预期持续升温,也推动了美债收益率的上行。

中、美债券收益率变化,带动中美利差从走阔到收窄,本质上是疫情影响下,中美经济从错位到收敛的过程。不论中债还是美债,主要受基本面和流动性和影响,而中美利差取决于中美经济、货币政策差异。疫情错位下,中国经济在2020年一季度显著负增长、而美国经济小幅正增长,导致中美利差在一季度出现全年低点。为缓解疫情冲击,中美均采取货币宽松、但美国力度更大;而中国率先从疫情走出、美国疫情恶化下,二、三季度中美经济差异扩大,共同推动中美利差持续走阔。随着美国经济加速修复带动中美经济收敛,中美利差在四季度开始收窄。

中、美债券收益率变化,带动中美利差从走阔到收窄,本质上是疫情影响下,中美经济从错位到收敛的过程。不论中债还是美债,主要受基本面和流动性和影响,而中美利差取决于中美经济、货币政策差异。疫情错位下,中国经济在2020年一季度显著负增长、而美国经济小幅正增长,导致中美利差在一季度出现全年低点。为缓解疫情冲击,中美均采取货币宽松、但美国力度更大;而中国率先从疫情走出、美国疫情恶化下,二、三季度中美经济差异扩大,共同推动中美利差持续走阔。随着美国经济加速修复带动中美经济收敛,中美利差在四季度开始收窄。

二问:中美利差收窄,是趋势的开始吗?

二问:中美利差收窄,是趋势的开始吗?

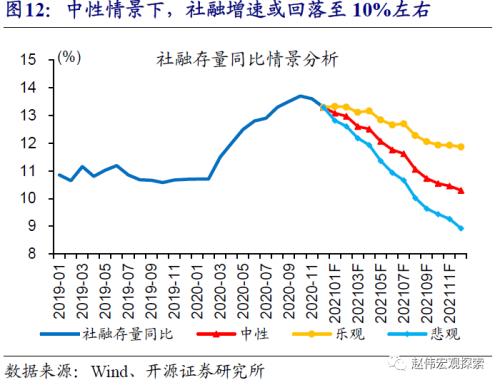

2021年,中国信用“收缩”之年。财政“退潮”、货币对冲,“紧信用”与“宽货币”搭配。政策托底加码下,实体杠杆率大幅抬升,导致债务风险进一步累积、资金利用效率越来越低。随着疫情逐步平复,疫情期间的非常态托底措施,尤其是低效率“加”杠杆,“退潮”乃大势所趋,信用“收缩”已然开始。中性情景下,2021年社融增速或回落至10%左右。信用“收缩”背景下,传统增长动能回落,企业再融资压力上升、信用风险加速暴露,货币流动性环境不宜收紧、甚至需要采取适度宽松的对冲措施(详细分析参见《赵伟:“不急转弯”,是怎样的“转弯”?》)。

“紧信用”与“宽货币”搭配下,中债长端收益率下行趋势确定性较强。经验显示,社融增速见顶领先长端收益率1-2个季度左右,时滞与流动性变化相关;“紧信用”与“宽货币”搭配下,长端收益率一般趋于下行,2014年至2015年、2018年即为典型。不同以往,永煤事件使得流动性转向宽松,出现在信用“收缩”开始不久,长端收益率即开启下行趋势。随着国内需求见顶回落,经济基本面对债市支持显现。我们预计,2021年10年中国国债收益率低点或回到3%以下。

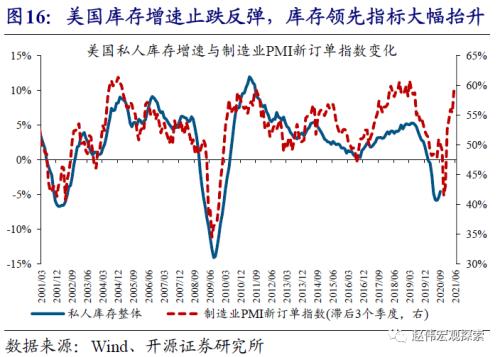

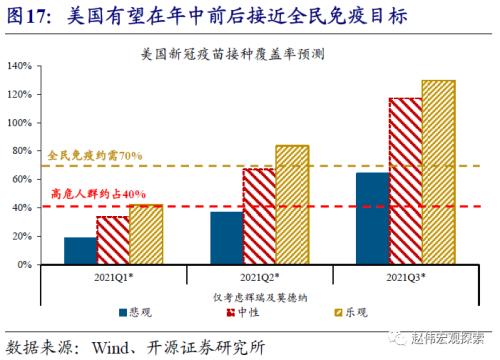

美国库存周期已然启动,经济与通胀形势综合考量下,美债长端收益率上行空间或被低估。自2020年8月起,美国库存增速止跌反弹,私人部门开始补库。同时,新一轮财政刺激落地,及疫苗的大规模推广等,让美国经济具备了更快释放增长动能的能力。伴随美国经济复苏,油价等的上涨可能使美国CPI同比在二季度前后升至2%。回溯历史,美国经济景气改善及CPI同比高于2%阶段,10年美债均上行至2%以上;参照2013年政策退出经验,美联储转向越早,10年美债破2%速度或越快(详细分析参见《10Y美债利率会否破2%?》)。

伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢明显下移,由2012年年均近170BP下降至2018年的约70BP,2019年中枢回升至近五年均值的100BP左右。疫情影响下,中美经济错位,推动2020年中美利差中枢大幅抬升至200BP以上;随着中美经济逐步收敛,中美利差收窄趋势仍将延续。

三问:中美利差趋势收敛,会带来什么影响?

2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。中美利差、人民币兑美元汇率走势变化,主要受中、美经济相对强弱程度影响。2020年,中美利差大幅走阔,年底创历史新高;年中开始,人民币对美元汇率持续、大幅升值,归根结底均与中国率先从疫情走出、经济修复较快有关。经济错位下,货币政策退出节奏和力度差异,也对中美利差、汇率产生一定影响。

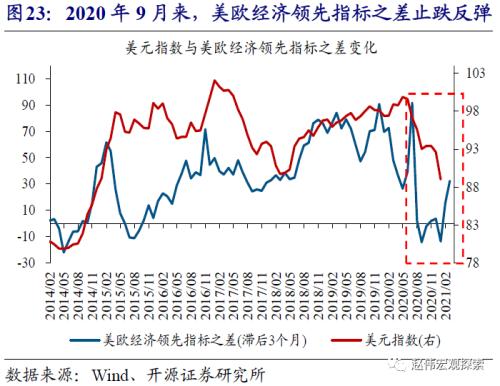

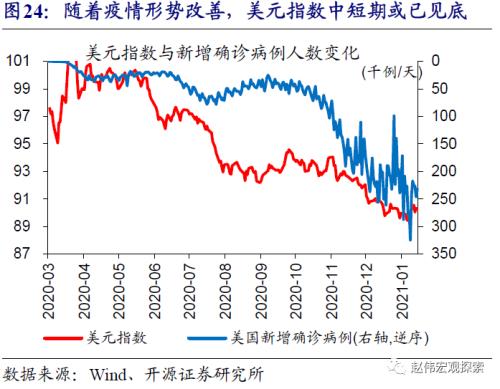

“后疫情”时代,继续看空美元存在逻辑缺陷,人民币被动走强的动力将明显减弱。短周期来看,美欧经济偏离程度对美元指数走势影响最大;前期美元走弱,与美国疫情总体控制差于欧洲、持续拖累经济预期有关。展望未来,随着美国有望在疫苗支持下、更早控制住疫情,以及更强的财政刺激力度带来更大的复苏弹性空间、刺激政策退出时点可能更早,美国经济复苏或强于欧洲,美元指数中短期或已见底。

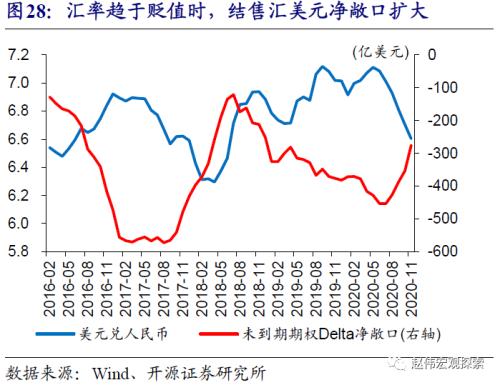

人民币资产的比价优势依然非常显著,但中美利差逐步收窄过程中,外资流入的动能或有所减弱。全球主要经济体中,中国国债收益率水平,明显高于同期限的美、德、日债券。历史经验显示,中美利差水平较高时,中国国债等人民币资产的性价比较高,吸引外资大幅流入;中美利差大幅收窄后,外资流入动能减弱、甚至出现净流出。跨境资金的流动,会对人民币汇率产生一定影响,例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市,进一步强化了人民币升值逻辑。

综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。中美经济收敛过程中,人民币兑美元走强动能或逐步减弱;同时,美国经济先于欧洲修复下,美元指数或将逐步走强,使得人民币兑美元汇率升值接近尾声。此外,中美利差收窄、外资流入放缓等,也有助于缓解人民币升值压力。在外汇供求市场化不断完善的背景下,未来人民币汇率双双波动或加大,引导企业树立“财务中性”理念重要性凸显,规避汇兑风险成企业重要议题。

研究结论

(1)随着中债收益率下行、美债收益率上行,中美利差从前期大幅走阔转向收窄。2020年11月中旬以来,以中美10年期国债收益率之差表示的中美利差,由前期持续大幅走阔转向收窄,从11月中旬历史最高点的249BP收窄超50BP至1月14日的196BP。中美利差收窄是中债下行、美债上行的结果,10年中债收益率从高点3.35%下行至1月14日的3.11%,而10年期美债上行近30BP至1.15%。

(2)从2020年2月中旬以来,中美利差从走阔到收窄,本质上反映了疫情影响下,中美经济从错位到收敛的过程。中美利差,归根结底取决于中美经济形势差异。疫情影响下,一季度,中国经济显著负增长、美国经济小幅正增长,中美利差出现全年低点;二、三季度,中国率先走出疫情、美国疫情恶化下,中美经济差异扩大、中美利差持续走阔;四季度,随着美国经济加速修复,中美利差转向收窄。

(3)伴随中美经济表现逐步收敛,中美利差回归中枢的动能较强,我们预计可能从目前200BP附近回落至100BP左右。2012年以来,中美利差中枢水平在130BP左右、波动区间缓步下移。“后疫情”时代,中美经济逐步收敛过程中,中美利差回归中枢的动能较强;综合考虑中美经济驱动逻辑的不同,我们认为,中美利差收窄大势所趋、幅度或被显著低估,2021年中美利差最低或收窄至100BP左右。

(4)中美利差的收窄,或以美债收益率的显著上行、中债收益率下行共同推动。随着疫苗大规模接种、前期刺激政策效果滞后显现等,美国库存周期启动将会非常强,通胀上升较快,我们推测,2021年10年美债或上行至2%左右。同时,中国政策“退潮”较早、决心更强,信用“收缩”已经开启;“宽货币”对冲“紧信用”下,中债下行趋势确定性较强,2021年10年中债收益率低点或回到3%以下。

(5)中美利差逐步收窄过程中,海外资金流入动能或有所减弱,有助于缓解人民币升值压力。历史经验显示,中美利差水平等因素,会影响人民币资产的相对性价比;中美利差水平较高时,外资往往加快流向人民币资产,进而对人民币汇率产生一定影响。例如,2020年中美利差大幅抬升下,外资持续、大幅流入中国债市。

(6)综合中美经济、中美利差、资金流动等形势演绎,及政策最新表态等因素,我们认为,人民币升值或已接近尾声。2020年,中美利差创新高,与人民币兑美元汇率大幅升值,都是疫情影响下,中美经济错位的结果。2021年,中美经济将逐步收敛,中美利差大幅收窄、资金流入动能减弱,而美元指数或逐步走强。我们预计,人民币兑美元汇率升值或已接近尾声,未来将在市场机制下加大双向波动。

风险提示

疫情反复,债务风险加速暴露。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估