Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

报告要点

近期,10Y美债利率破1%引发广泛讨论,“10Y美债不会再大幅上行”、“无法破1.5%”等论调频现。我们基于历史经验及宏观形势演绎,提示10Y美债破2%概率较大,供参考。

10Y美债利率为何破1%?触发因素是美联储鹰派表态,本质是经济向好

1月初以来,10Y美债利率快速上行、突破1%,刷新近10个月新高。1月1日至14日,10Y美债收益率自0.93%快速上行,先后突破1%、1.1%,刷新2020年3月以来新高。伴随10Y美债收益率快速上行,美德利差(10Y美债-德债利率)大幅走扩20bp至170bp;与此同时,美元指数也止住跌势、重回90以上。

10Y美债利率破1%的触发因素是美联储鹰派表态,背后本质是美国经济前景向好。1月以来,美联储公布的FOMC会议纪要及多位官员讲话,频频提及“缩减QE规模”,引发市场对美联储政策转向的担忧。美联储鹰派表态背后,是疫苗推广及民主党统一国会后、拜登有望加码财政刺激等,使美国经济前景进一步向好。

历轮美债熊市历史回溯的启示?熊市开启均因经济景气改善、通胀水平抬升

历轮美债熊市开启,均缘于美国经济景气改善及通胀水平抬升。1990年至今,美债已历经多轮熊市。历史经验显示,虽然熊市中不同期限的美债走势不尽相同,但长端美债一般领先或同步于短端美债调整。结合历轮美债熊市所处的宏观环境来看,长端美债的“率先”调整,与美国经济景气改善及通胀水平抬升紧密相关。

10Y美债持续调整的“驱动力”,2008年前主要来自美联储加息,2008年后与美债期限利差走扩关联密切。08年前,面对经济改善及通胀抬升,美联储往往快速加息;受此影响,短端美债利率大幅上行、带动10Y美债上行。08年后,因美联储较少使用加息工具,10Y美债上行与经济向好、推动美债期限利差走扩有关。

本轮10Y美债会否破2%?经济改善、通胀超2%环境下,概率较大

以往熊市中,10Y美债调整幅度约118~279bp;通胀超2%阶段,10Y美债利率均破2%。08年前,美债熊市中,10Y美债利率均上行至2%、甚至4%以上。08年后,虽然利率中枢有所下移,但在美国CPI同比高于2%阶段,10Y美债利率依然破2%。其中,2008-2011年及2012-2013年,美联储实施QE未改变10Y美债走势方向;伴随美国CPI同比超2%,美债期限利差均大幅走扩至200bp以上。

从美国经济、通胀及政策的演绎路径视角来看,本轮10Y美债利率破2%概率较大。一方面,库存回补、财政刺激及疫苗大规模推广等,将推动美国经济修复加快。同时,经济复苏过程中,油价等的上涨可能使美国CPI同比在2季度前后升至2%、悲观情景下甚至4%以上。经济改善及通胀超2%,或将推动10Y美债破2%。参照2013年政策退出经验,美联储转向越早,10Y美债破2%速度可能越快。

风险提示:疫苗效果不及预期。

报告正文

周度专题:10Y美债利率会否破2%?

事件:1月初以来,10Y美债收益率快速上行、突破1%,刷新近10个月新高。

资料来源:Wind

一问:近期,10Y美债利率破1%的触发因素是什么?

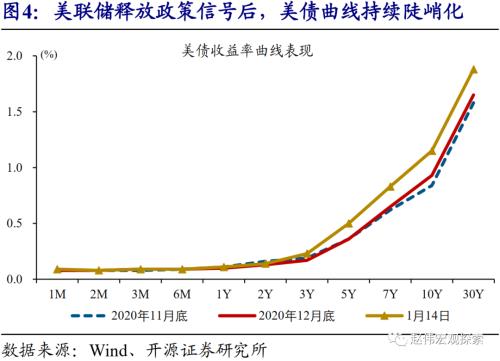

1月初以来,10Y美债利率快速上行、突破1%,刷新近10个月新高。1月1日至14日,10Y美债收益率自0.93%快速上行,先后突破1%、1.1%,刷新2020年3月以来新高。伴随10Y美债收益率快速上行,美德利差(10Y美债-德债利率)大幅走扩20bp至170bp;同时,美元指数止住跌势、重回90以上。

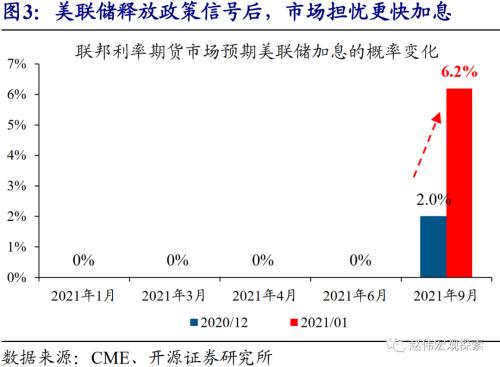

10Y美债利率快速上行的直接触发因素,是美联储暗示不再加码货币宽松、并且内部已开始讨论政策退出路径。1月6日,美联储公布的12月FOMC会议纪要披露,“所有联储官员均认为当前购债速度适宜;部分官员指出,一旦在实现就业和物价目标方面取得实质性进一步进展,就可开始‘逐渐减少’购债”。随后,多位FOMC委员公开表达了对美国经济前景的乐观立场,亚特兰大联储主席Bostic更是宣称 “对2021年末缩减QE购债规模持开放态度”。美联储一系列政策信号释放后,市场开始担忧美联储将更早地收紧货币政策,美债利率曲线随之加速“陡峭化”。

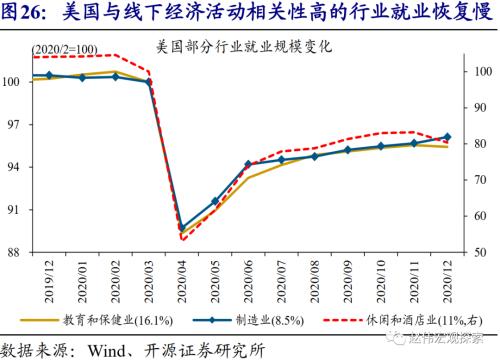

10Y美债利率快速上行背后的本质,是疫苗持续推广及民主党统一国会等,使美国经济前景进一步改善。美联储官员公开讨论政策退出,缘于对美国经济前景“充满信心”。2020年12月以来,随着疫苗接种工作开启,美国线下经济活动加速升温,经济领先指标WEI指数、制造业PMI指数等纷纷大幅抬升。与此同时,民主党正式统一国会(1月5日赢得佐治亚州参议员选举),让新任总统拜登有望顺利实施新一轮财政刺激、推动经济加快恢复。根据最新公布的财政刺激方案,拜登计划提高对美国居民的现金援助,并增加联邦失业救济金、为州及地方政府提供财政援助等。

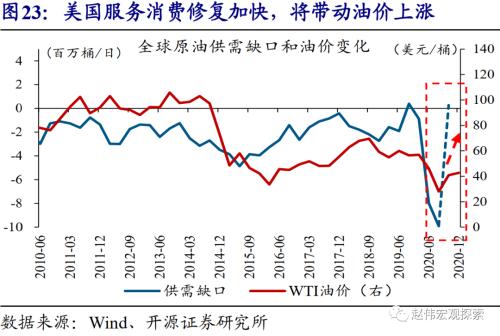

油价大幅上涨、带动美国通胀预期持续升温,也推动了10Y美债利率的上行。美国、欧洲等消费型经济体疫苗接种工作的开启,以及OPEC+控制整体增产节奏(沙特自愿多减产,以“抵消”俄罗斯、哈萨克斯坦的增产),共同推动油价持续大涨。1月1日至14日,Brent、WTI油价分别上涨9.9%、10.7%至56.42、53.57美元/桶。伴随油价大涨,美国通胀预期快速抬升,带动10Y美债利率进一步上行。

二问:美债熊市的大历史回溯,给了我们什么启示?

回溯历史,历轮美债熊市开启,均缘于美国经济景气改善及通胀水平抬升。1990年至今,美债已历经多轮熊市。历史经验显示,虽然历轮熊市中不同期限的美债走势不尽相同,但长端美债一般领先或同步于短端美债调整。与此同时,结合历轮美债熊市所处的宏观环境来看,长端美债的“率先”调整,与美国经济景气改善及通胀水平抬升紧密相关。

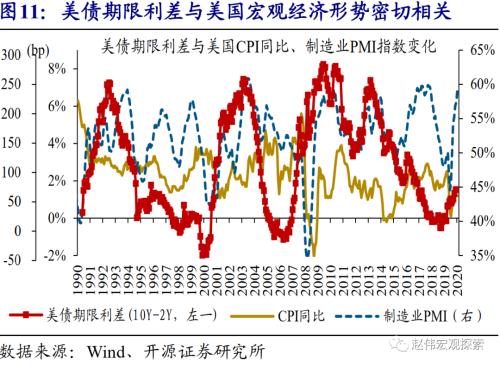

2008年前,10Y美债持续调整的“驱动力”,主要来自美联储快速加息下、短端美债收益率的大幅上行。10Y美债收益率可拆分为2Y美债收益率和美债期限利差(10Y-2Y)。其中,2Y美债收益率与美国联邦基金目标利率走势基本一致,主要受美国货币环境影响;同时,美债期限利差(10Y-2Y)与美国宏观经济形势密切相关。2008年前,伴随美国经济景气改善及通胀水平抬升,美债期限利差开始走扩,推动10Y美债利率上行。但随后受美联储快速开启加息周期影响,2Y美债收益率大幅上行,替代了美债期限利差、成为10Y美债收益率持续上行的“驱动力”。

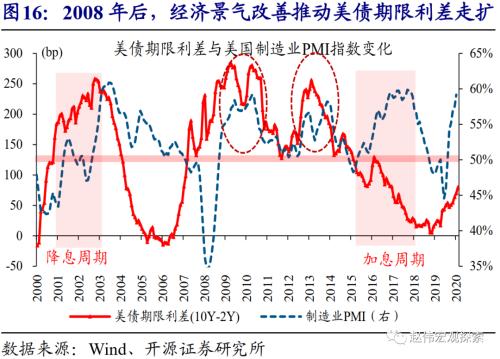

2008年后,10Y美债持续调整,与美债期限利差持续、大幅走扩关联密切。与2008年前不同,2008年后,因为引入了非常规的政策工具QE(或缩表),美联储使用加息(或降息)工具的频率大幅下降。而这,直接改变了10Y美债利率走势的“驱动力”。以2009年至2015年为例,由于美联储维持基准利率不变,2Y美债利率的走势显著“钝化”。伴随着美国经济景气改善及通胀水平抬升,美债期限利差持续、大幅走扩,推动10Y美债利率持续上行。当然,2017年美联储开始加快加息节奏后,10Y美债调整的驱动力,又回到了短端美债利率的大幅上行。

总体来看,历轮美债熊市中,10Y美债利率的上行幅度在118~279bp之间;2008年后QE的实施,未影响到10Y美债利率的走势方向。1990年至2006年,10Y美债经历了4次比较大的调整,调整幅度在124bp~279bp之间。2008年至2018年,10Y美债同样经历了4次大调整,调整幅度在118bp~182bp之间。在美联储未调整基准利率的3轮美债熊市中,2008/11-2010/02、2010/10-2011/04、2012/08-2013/11,10Y美债利率上行主要受美债期限利差走扩推动,后者走扩幅度在81bp~138bp之间。

三问:以史为鉴,本轮10Y美债利率会否突破2%?

以史为鉴,历次美国经济景气改善及CPI同比高于2%的阶段,10Y美债利率均大幅上行至2%以上。2008年前,美国经济景气改善及CPI同比高于2%(美联储通胀目标)阶段,10Y美债利率均上行至2%、甚至4%以上。2008年后,虽然利率中枢有所下移,但在经济景气改善及CPI同比高于2%阶段,10Y美债利率依然上行至2%以上。其中,2008年至2011年及2012年至2013年,尽管美联储持续实施QE,但美债期限利差均走扩至200bp以上,带动10Y美债利率破2%。

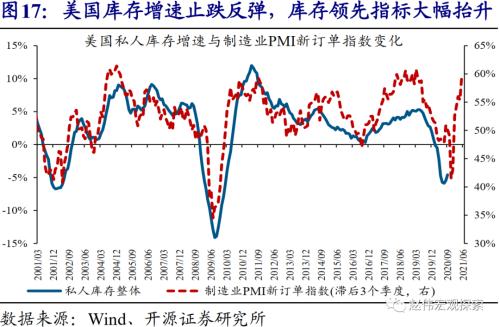

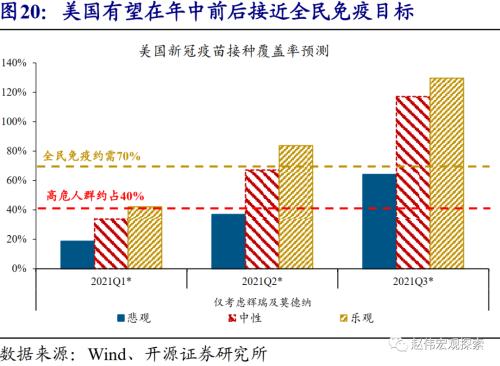

对于本轮美国经济而言,库存回补、财政刺激政策及疫苗的大规模推广等,将推动经济修复进一步加快。自2020年8月起,美国库存增速止跌反弹,私人部门开始补库。同时,在拜登的财政刺激计划仍待审批的情况下,美国国会已在2020年12月通过了第五轮财政刺激法案,为家庭及企业部门提供进一步的财政援助,总规模达9000亿美元。疫苗的大规模推广,也让美国经济具备了更快释放增长动能的能力。最新数据显示,美国日均疫苗接种规模已从2020年底的30万剂攀升至70万剂以上。

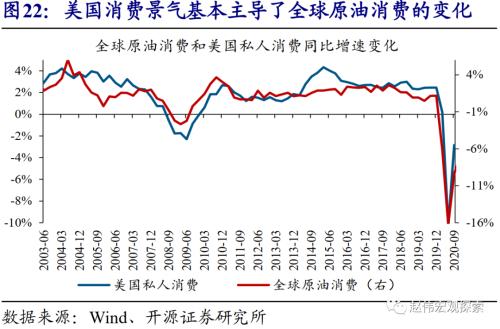

美国经济修复加快及油价等的上涨,可能使美国CPI同比在2季度前后升至2%、甚至4%以上。一方面,美国经济修复加快,将带动美国核心CPI同比抬升。同时,由于美国是全球最大原油消费国、基本主导了油价走势的趋势方向,叠加OPEC+控制增产节奏,油价或将进入快速上涨通道。核心CPI同比的抬升,以及油价上涨、低基数的支持,可能使美国CPI同比在2季度前后升至2%、悲观情景下甚至4%以上。

综合历史经验及美国经济、通胀变化来看,10Y美债利率未来破2%的概率较大;美联储收紧货币政策的时点越早,10Y美债利率破2%的速度可能越快。伴随美国经济修复加快,以及CPI同比升至2%以上,10Y美债利率大概率将“升破”2%。考虑到市场目前依然认为美联储年内收紧货币政策的可能性较低,一旦就业加速修复及通胀压力抬升等、推动美联储更早转向,10Y美债利率破2%的速度可能更快。回溯历史,2013年5月至7月,受时任美联储主席伯南克提及“美联储可能将缩减资产购买规模”、大超市场预期影响,10Y美债利率由1.7%快速上行100bp至2.7%。

经过研究,我们发现:

(1)1月1日至14日,10Y美债收益率自0.93%快速上行,先后突破1%、1.1%,刷新2020年3月以来新高。伴随10Y美债收益率快速上行,美德利差(10Y美债-德债利率)大幅走扩20bp至170bp;与此同时,美元指数也止住跌势、重回90以上。

(2)10Y美债利率破1%的触发因素是美联储鹰派表态,背后本质是美国经济前景向好。1月以来,美联储公布的FOMC会议纪要及多位官员讲话,频频提及“缩减QE规模”,引发市场对美联储政策转向的担忧。美联储鹰派表态背后,是疫苗推广及民主党统一国会后、拜登有望加码财政刺激等,使美国经济前景进一步向好。

(3)历轮美债熊市开启,均缘于美国经济景气改善及通胀水平抬升。1990年至今,美债已历经多轮熊市。历史经验显示,虽然熊市中不同期限的美债走势不尽相同,但长端美债一般领先或同步于短端美债调整。结合历轮美债熊市所处的宏观环境来看,长端美债的“率先”调整,与美国经济景气改善及通胀水平抬升紧密相关。

(4)10Y美债持续调整的“驱动力”,2008年前主要来自美联储加息,2008年后与美债期限利差走扩关联密切。08年前,面对经济改善及通胀抬升,美联储往往快速加息;受此影响,短端美债利率大幅上行、带动10Y美债上行。08年后,因美联储较少使用加息工具,10Y美债上行与经济向好、推动美债期限利差走扩有关。

(5)以往熊市中,10Y美债调整幅度约118~279bp。08年前,美债熊市中,10Y美债利率均上行至2%、甚至4%以上。08年后,虽然利率中枢有所下移,但在美国CPI同比高于2%阶段,10Y美债利率依然破2%。其中,2008-2011年及2012-2013年,美联储实施QE未改变10Y美债走势方向;伴随美国CPI同比超2%,美债期限利差均大幅走扩至200bp以上。

(6)从美国经济、通胀及政策的演绎路径视角来看,本轮10Y美债利率破2%概率较大。一方面,库存回补、财政刺激及疫苗的大规模推广等,将推动美国经济修复加快。同时,美国经济复苏过程中,油价等的上涨可能使美国CPI同比在2季度前后升至2%、悲观情景下甚至4%以上。经济改善及通胀超2%,或将推动10Y美债破2%。参照2013年政策退出经验,美联储转向越早,10Y美债利率破2%速度可能越快。

下周重点数据:美国12月营建许可、新屋开工总数

研究报告信息

证券研究报告:10Y美债利率走势研判

对外发布时间:2021年01月16日

报告发布机构:开源证券研究所

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估