Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

出口韧性延续——12月外贸数据点评

(海通宏观 梁中华、应镓娴)

根据海关总署统计,美元计价下, 12 月我国出口总额同比增速 18.1% (前值 21.1% ,预期 15.2% ),进口同比增速 6.5% (前值 4.6% ), 12 月贸易顺差 781.7 亿美元。

出口数据虽然较上月小幅回落,但仍处于高位。

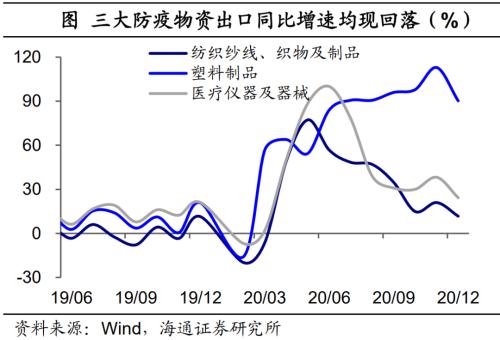

防疫物资出口拉动率回落1.4个百分点。12 月美国新增确诊仍呈现上行趋势,而欧洲,除了英国的病毒变异导致日均新增持续创新高外,其他主要国家疫情普遍趋于稳定。加上海外各国也会补充相关产能, 12 月我国以纺织制品、医疗仪器及器械、塑料制品为代表的防疫物资出口增速均出现回落,三者合计增速从 11 月的 48% 下滑至 35.6% ,创 20 年 4 月以来的新低,带动本月出口有所减速。

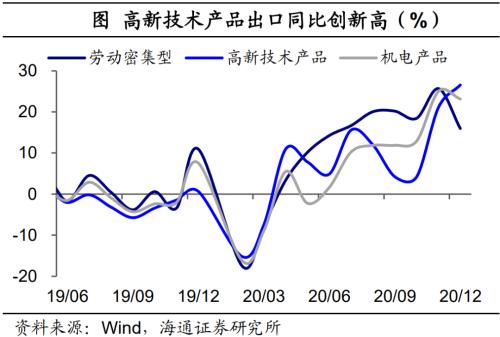

海外疫情导致的自动化及线上办公等需求依然旺盛。 12 月高新技术产品( 26.5% ),包括自动数据处理设备( 54.5% )、集成电路( 39.4% )等出口增速均创出 2020 年以来的新高,机电产品同比( 23.1% )也保持高位。但劳动密集型产品出口高位回落,同比增速从 11 月的 25.6% 降至 15.9% ,即使剔除防疫相关的纺织和塑料制品, 12 月其他产品增速也下滑了近 8 个百分点,包括箱包、鞋靴、服装、玩具等同比均现回落,或指向主要国家的终端消费受疫情等影响有所走弱。

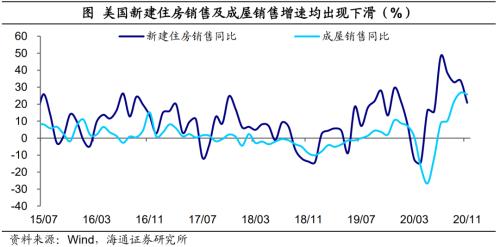

12月地产后周期品类出口的拉动作用高位回落,可能受美国地产销售边际降温的影响。12 月我国家具( 27.5% )、灯具( 23.3% )、家用电器( 58.8% )等的出口增速虽然仍处于较高水平,但均呈现拐头回落的态势。考虑到 8 月以来美国新房销售同比的持续回落,地产降温的影响或已逐步显现。从出口国角度看,对美出口增速也出现大幅回落,从 11 月的 46.1% 降至 34.5% 。

进口同比小幅回升。尽管大宗商品价格继续上行, 12 月我国铁矿石、原油、铜的进口金额同比仍出现回落,而汽车进口同比大幅回升至 56.3% ,集成电路同比升至 26.5% ,对我国整体进口形成支撑。

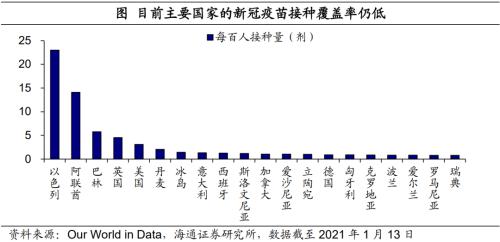

往后看,目前主要国家的疫苗接种覆盖率仍低,国内外供需恢复节奏的错位短期仍将支撑我国出口韧性。而且民主党“横扫”两院,意味着美国有望迎来更大规模的财政支出计划,或也将对我国出口形成拉动。再加上去年同期的低基数影响, 1 季度我国出口增速将明显跳高。但全年来看,若海外疫情进一步得到控制,生产随之逐步恢复,我国的出口替代效应将逐渐消退,届时出口也将回归低增长。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估