Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

核心提示: 中国经济里面最重要的一个行业就是房地产,正如银保监会主席郭树清所言,房地产是目前经济风险中最大的灰犀牛。既然了解灰犀牛对经济产生的巨大冲击,正面硬扛灰犀牛冲击的银行业,就必须未雨绸缪,多挖几道战壕,多拉几条防线。

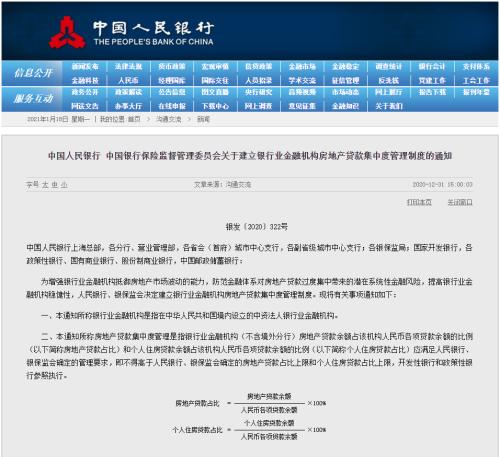

2020年12月31日,中国人民银行和中国银保监会,赶在年末最后一天,发布了《关于建立银行业金融机构房地产贷款集中度管理制度》的通知(以下简称为《通知》)。

《通知》中明确 了房地产贷款集中管理制度的覆盖范围、管理要求和调整机制,综合考虑目前银行金融机构的资产规模、机构类型、还有分档设置,房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置了一个过渡期,并建立区域差别化调节机制。

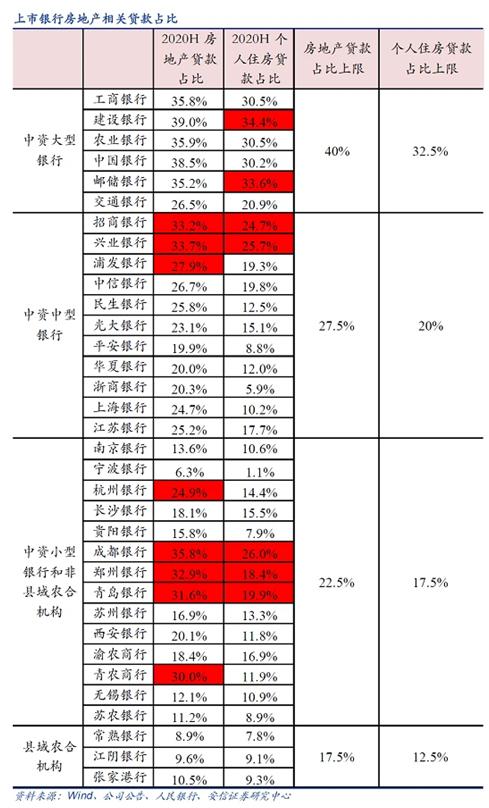

业内将此称之为房贷的“两道红线”。新规的出台,直接影响我们的个人住房贷款。比如今年个人去一些已经超过红线的银行(如图建行或者邮储银行(行情601658,诊股)),受于新规限制,申请难度加大,贷款额度会减小,这无疑是给银行套上一个“紧箍咒”。

其实红线不仅仅针对银行, 2020年的8月份住房城乡建设部和人民银行明确规定了房企的资产负债率,净负债率和现金短债比的比例,俗称房企的“三道红线”,那么为什么政府要针对楼市的接二连三的推出这些规定呢?

众所周知房地产非常重要,可以算是中国经济发动机之一。过去20年是中国经济飞速发展的20年,也是房价高速上涨的20年。国内的楼市不仅没有怎么跌过,投资回报率还远超银行理财,成功跑赢了通胀。中国一线城市的房价似乎并没有受到今年疫情的影响,相反人们更热衷于投资房地产了,特别是在美联储大放水全球资产虚高的大背景下,中国人民更愿意将房地产的投资属性发挥到极致。

就在刚刚过去的金九银十中,深圳,上海一千万才够买个刚需。二手房与新房价格严重倒挂,深圳打新中签一套转手就赚500万。500万对于一个打工人来说一辈子不吃不喝也未必赚的到。因此不仅新盘开盘即售罄,而且几千人抢一套的现象频频爆出。

这个时候推出“两道红线”和“三道红线“就是要坚决抑制房地产泡沫。让整个行业将回归理性,房子将逐渐回归居住属性。坚持房子是用来住的、不是用来炒的定位。银行的贷款是防止房价上涨的一个重要动力,现在中央对银行贷款“两道红线”,就是想用这两道红线来约束房企负债率和金融机构的信贷供应。

房企负债“三道红线”又是怎么回事呢?其实是要倒逼房地产公司降负债、去杠杆、融资渠道收紧,房企卖房回款压力增大,那么“用价换量抢回款”将是踩线企业未来的常规动作,“三道红线”就是控制房地产规模过大的金融措施。

总体来说“两道红线”对房地产市场是利空,因为中央的政策是要让房地产在各个环节回归理性,更加平稳的运转。

对于银行来说,触及红线的银行要在规定的年限里调整,在未触及红线的则不必急于对相关业务进行压缩,因为房地产业贷款毕竟是重要的收入来源,也是相对优质资产来源。

有一个误区,认为银行不良率上升跟银行过度依赖房地产行业有关。

其实不然。因为对房地产是一个很好的贷款业务,房地产不仅保值,同时是不动产,即使贷款人不还贷款,银行有权收回进行拍卖,而房子一般都是增值,银行完全可以拿回贷款。银行的不良率升高其实是因为银行贷款给一些风险比较大的中小企业,还有一些快倒闭的大型国企,这些企业经营不善破产,从而导致坏账率高,而不是因为银行贷给房地产。

有人可能要疑惑,既然银行坏账率高不是因为房地产,那为什么监管部门还要设置这两条红线呢?

因为房地产的贷款过于集中,银行有30%、40%的贷款都在房地产上,如果房地产跌个10%,银行坏账率岂不是全部都要超过警戒线了?正是因为银行在房地产行业的风险集中度太高了,监管不得不出手划红线。

然而对于大部分没有触及这两条红线的中小银行,并不需要对房贷业务大幅压缩。因为红线是一种警戒线,就跟胆固醇标准值的道理一样,超过某个值,你就要小心身体健康了;如果没达到这个数,就不必杞人忧天。

所以如果中小银行还没有触及红线,其实不急于对相关业务进行压缩的,因为房地产业务本身本身就是一个重要的收入来源,也是一个优质的资产来源。

但是,正在排队IPO上市的银行,就要特别小心“红线”问题,因为这个新规会影响到这些银行的IPO上市。证监会在批准银行上市,其中一条重要考核就是合规。有些银行不良率高,资本充足率低,如果房地产贷款过高,证监会很有可能因此暂缓上市。

比如汉口银行,目前准备上市,但是他们房贷比例太高,坏账率又偏高,因此上市恐怕生变。

目的是什么呢?不是要打压房价,而是旨在增强我们金融机构抵御房地产市场波动能力, 国家也看到了房价不可能永远一直涨,它会有一个波动的范围,银行的大部分的债权都是放在房贷上面,房地产一波动,加上金融杠杆的放大,就会对银行等金融机构产生巨大的影响。

2008年因为次贷危机而引发的席卷全球的金融风暴,给全球经济带来的血泪教训还历历在目,我们不得不防。

那么对于我们普通老百姓(行情603883,诊股)来说,短期利空长期利好。虽然“两道红线”短期内影响个人住房贷款,但是长期看来,房市会更健康发展,房价更加合理。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估