Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

01

近日,一线楼市出现了明显的“翘尾行情”。

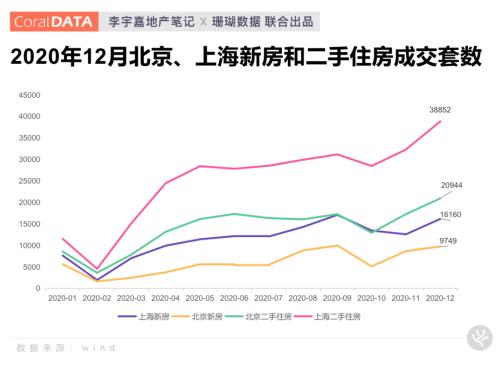

2020年12月,北上广深新房或二手住房交易量,创下上一轮楼市调控以来新高。据网签统计,2020年12月,北京新房和二手住房分别成交9749套和20944套,创2017年“3.17新政”以来月度新高。2020年12月,上海二手住房成交3.9万套,环比和同比分别增长20.3%和96.2%。

2020年12月,广州新房成交16434套,创单月历史最高纪录。二手住房方面,广州在2020年8月创造近三年交易最高纪录15272套,12月份,二手房市场“翘尾”明显,再次探到1.5万套以上,达到15127套。2020年上半年,独领楼市风骚的深圳,尽管7月出台严厉调控,主要打击二手房,但年底也“翘尾”,12月新房成交5320套,年内第二高,二手房成交6863套,连续2个月回升。

疑惑的是,楼市基本面并未改变,反而有收紧趋势。

政策面:2020年底,国家不断强调“房住不炒”,紧绷房地产调控之弦;

资金面:8月针对房企融资的“三道红线”,到12月针对银行放贷的“五档分类”,资金面趋势性收紧。而且,近几个月居民中长期贷款新增额度在下降。

近日,央行在解读2020年数据时指出,房地产贷款余额增速已连续29个月回落。去年房地产贷款增速8年来首次低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下降到去年的28%。

下一步,要实施好“房地产金融审慎管理”,也就是房贷占比和规模“双管控”。

02

那么,一线楼市为何单月成交创新高?

有人认为,2020年疫情黑天鹅,业绩压力大,开发商年底要“抢收”,新房供应力度会加大。去年12月份,一线城市新房供应都在加大,北京新房供应增长85%、上海供应增长180%、广州供应增长30%,都创了年内新高。新房二手房价格普遍“倒挂”,一定程度解释了翘尾行情。

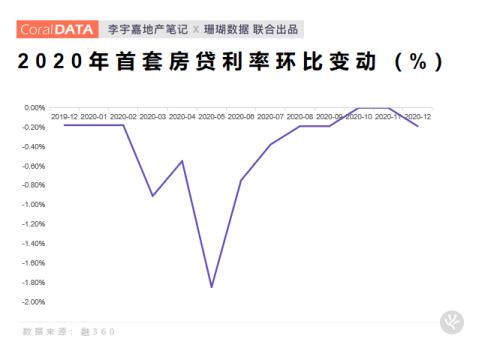

另外,还有人认为,2021年房贷“五类分档”落地,届时房贷可能会收紧,利率也会上升。2021年,房贷利率大概率是要上浮的,再考虑到额度收紧,所以要赶快在2020年底完成交易。根据融360数据,去年10月全国首套房贷利率“九连降”结束,开始反弹,这也有一定道理。

笔者认为,年底新房供应增加,广州、深圳、上海出现了一二手房价格“倒挂”,形成供需两旺的局面。

但更重要的是,新一年银行信贷额度释放,也促成了年底翘尾。这可能是一个重要原因。信贷投放和商品房销售存在很强的相关性,特别是一线城市。2020年7月底房地产座谈会是一个转折点,标志着疫情期间宽松的楼市政策开始退出,房地产金融调控开始强化。

8月份以后,央行祭出针对房企融资的“三道红线”,按揭投放额度也被控制,一线楼市交易回落。一线城市加杠杆买房、改善型购房比较旺盛,但限购、限贷严格。所以,一线楼市与银行放贷紧密关联,当贷款相对宽松、额度充裕、周期较短时,就会出现交易增长的情况。2020年12月份就是这样的情况。

03

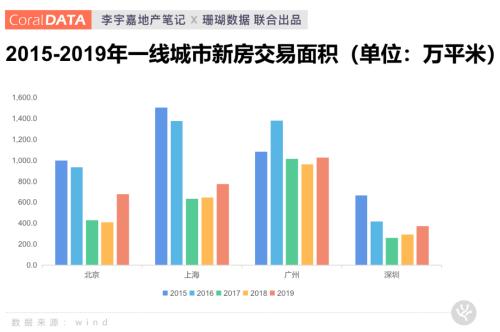

12月“翘尾”,只是一线楼市2020年反弹的一个缩影。2020年,一线楼市创造了上一轮调控以来的交易新高。强力反弹回升,一个重要驱动力,就是上一轮调控以来连续3-4年的“横盘”。北上广深上一轮调控始于2016或2017年,那时起到2019年,基本呈现“高位横盘、缓慢回落”态势。

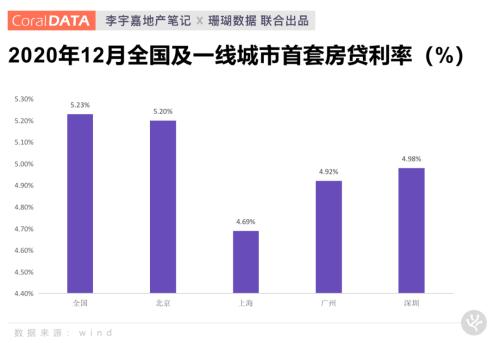

而且,2018-2019年进入淡市,北京、上海、广州二手住房价格下跌,5%-10%的跌幅是肉眼可见的。2020年,货币政策开始宽松,全国房贷利率整体下降了15个基点左右,中小企业“房抵经营贷”利率首次低于房贷,银行角逐一线楼市,一线城市房贷比二三线城市低20-30个基点。

同时,新房限价政策开始松绑,政府又以优质地块出让,给市场传递稳定的信号。信贷和库存,是短周期框架下楼市的决定变量。除了信贷的利好外,经过2014-2018年强力“去库存”,2016-2019年新房批售规模比较小。所以2020年,一线楼市在售新房消化库存普遍比较低。

近期,对于一线楼市回升,业内讲“核心资产”的故事,包括一些网红新盘被追逐,中签率比较低;包括部分片区二手住房业主“抱团涨价”;包括一线城市“挑人”,京沪对一流人才放开落户,广州外围七个区降低落户门槛,但中心四区依旧姿态傲娇,深圳尽管落户容易,但买房难等等。

这些都是过去没有的。于是,有人开始鼓吹所谓的“核心资产”,信心开始爆棚。一个或几个网红新盘被热捧,带动整个片区新房交易,并与二手房市场形成联动。比如深圳的后海、光明;比如广州的珠江新城、萝岗、南沙等。

12月底,一线城市新房热卖,二手房业主也开始惜售。

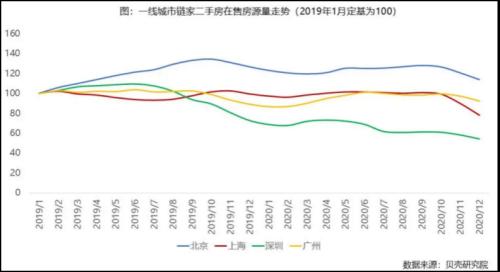

截至2020年12月,上海、深圳二手房在售房源量降至近两年最低,上海二手房快速成交,叠加新增挂牌房源量减少,导致在售房源量环比降幅约13%,降幅最大,绝对规模降至2019年1月以来最低水平;深圳在售房源量环比下降约7%,绝对量亦降至2019年以来最低。

其实,本质上的原因在于,经过20年快速发展,房子的供应量足够大了。把新房、二手房和公寓算在内,哪里都不缺房子。资金是聪明的、趋利的,也是避险的。本轮货币环境友好,发生在疫情当下。疫情对穷人不利,但对富人有利,比如互联网,比如睡着增值的资产富豪们。

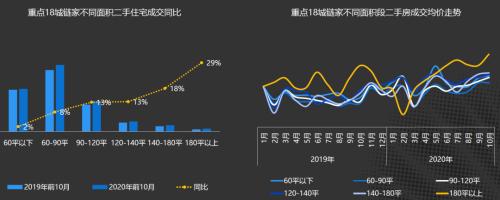

当又一轮楼市需求反弹时,富人买房,就会表现为改善型需求占主导。根据中原地产统计,2020年上海套均面积在90-150平方米的成交占比59%,改善型需求超过一半;从成交面积看,2020年上海改善型需求增速最快,同比增长27.1%。下图贝壳的数据,也充分说明了这一点。

04

既然房子多了,疫情后货币宽松对富人有利,自然楼市就开始分化了,贵的房子越来越贵,资金愿意追逐,就像茅台一样。便宜的房子一大把,交易不活跃。比如,2016年融信创造的上海地王“中兴路一号”,楼面价超过10万/平米,2020年五一开盘,均价13万/平米,物业费14.98元/平米。

这个产品的品质一般,也没有学区托底,完全是因为土拍价格过高而不得不卖出相对高价。但到了2020年底,这个项目卖光了。可见,就像李迅雷老师讲的,如果看高收入人群的购买力,看资金对楼市追逐的方向,看富人投资的逻辑,加杠杆的能力,茅台一点儿也不贵,还会更贵。

再以广州为例,2020年广州珠江新城、琶洲的房价屡创新高,达到“10万+”,涨价幅度都在15%-20%,业主抱团涨价的风气,从珠江新城蔓延至越秀学位房(东风东)、海珠成熟板块(滨江东)、金融城等。但是,广州刚需二手房非常稳定,甚至还在下跌(下图是豪宅盘和刚需盘情况)。

所以,所谓核心资产,本质上是“货币超发、富人得利、资金避免、媒体炒作”,导致核心区域部分优质盘被追捧,价格上涨、交易量放大,创造出明星效应。一个城市,财力是有限的,不管如何做规划、如果追求均衡,配套好、品质高、大社区的所谓核心房子,就那么多。

这几年,房地产突飞猛进,富人在房产上已是“超配”,除了一部分改善性需求,富人的增量需求,追逐的就是所谓的“核心资产”。而疫情后的货币超发、利率降低、抵押融资等,对富人来说是又一次资产增值的大好机会。但大部分存量的房子,都是一般资产、“非核心资产”。

这类房子多如牛毛,而刚需人群支付能力本来就有限、资产抵押融资能力不足、没有加杠杆基础。所以,即便又一轮货币宽松,但也创造不出涨价效应,甚至会跌价。前几年一线城市比较火爆的公寓市场,之所以能火,是因为那时缺房子,所以浑水摸鱼的公寓,也能骗取一部分需求。

但是,现在房子太多了,没有配套、居住氛围差、交易税费高的公寓,自然就被需求抛弃了。即便在住房依旧短缺的深圳,近期公寓也卖的很差,有的公寓卖了2年也未卖完。

2020年,深圳公寓批售24910套,同比增长23.6%,成交11735套,同比仅增长2.6%,成交均价63349元,同比下跌0.6%。如果说,市场正在厘出核心资产的话,公寓应该是最先被抛弃的。

总结看,2021年一季度,银行贷款额度较充足,基于“早放贷、早收益”考虑,银行会增加贷款投放。同时,各大银行、金融机构角逐一线楼市,一线城市房贷利率较低,加上消费贷、经营贷活跃、利率低,也有利于一线楼市活跃。所以,一线城市楼市翘尾会延续到2021年一季度。

但是,前面已经讲了,一线楼市对货币信贷环境非常敏感。2021年,不管是开发商融资的“三道红线”,还是银行放贷、居民加杠杆的房贷“五类分档”,都会在2021年全面落地。

所以,2021年不管是房贷额度、增量、占比,都会人为降低,这是一线楼市最大的影响因素。届时,明星楼盘、核心资产等聚焦的温度都会降低,甚至短期内不谈了。就像2017到2018年大谈特谈“消费升级”,然后2019年开始,风向就变了。一切资产涨价,都是货币现象。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估