Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

对宽松货币政策的讨论有很多争议。

国内社交媒体和国内学术界对发达国家实施宽松货币政策的批评很多,比如宽松货币政策带来了资产价格泡沫却没有帮到实体经济,宽松货币政策带来了大水漫灌,宽松货币政策恶化收入分配,宽松货币政策带来了更多僵尸企业、延迟了经济结构调整等等。

然而,在西方主流宏观经济学术界,几乎是一边倒地支持宽松货币政策。萨默斯、克鲁格曼、罗默、布兰查德、伯南克、耶伦等大名鼎鼎的宏观经济家,对货币政策担心的主要问题是宽松货币政策遇到零利率下限的制约,宽松得不够彻底。

为什么会是这样?接下来我分别就对宽松货币政策的各种批评逐条展开分析,目的是对宽松货币政策的后果有更完整的认识,同时也希望对国内的货币政策实践有所借鉴。主要结论如下:

❶ 宽松货币政策可能会带来资产价格泡沫,泡沫多大很难事前判定;宽松货币政策未必要对资产价格泡沫做反应,要评估资产价格上涨背后的融资结构和泡沫破灭的伤害,要运用更有针对性的政策工具应对资产价格泡沫。货币政策多关注通胀和就业,宏观审慎政策多关注资产价格。

❷宽松货币政策对于信贷和货币增长是扩张力量,经济低迷市场对信贷和货币增长是收缩力量。宽松货币政策是在对冲后者的影响。从最终结果来看,发达国家并没有因为实施宽松货币政策大幅提升货币增长和债务杠杆率。

❸美欧的宽松货币政策实现了预期通胀目标,日本没有实现通胀目标但也带来了上世纪80年代末以来持续时间最长的经济复苏。瑞典和欧元区在经济复苏不稳固时期曾一度退出宽松货币政策,后来不得不再次回到宽松货币政策。

❹宽松货币政策提高资本所有者和密切参与金融市场群体的收入,恶化收入分配;降低债务人的负债成本,提高最低收入群体的就业机会和收入,改善收入分配。综合来看,美国的实证研究发现,宽松货币政策短期内改善收入和财富分配。

❺宽松货币政策维持对低效率企业的贷款,带来了信贷扭曲和僵尸企业;与此相对立的看法是,僵尸企业很大程度上来自经济周期,熨平经济变动的宽松货币政策有利于减少僵尸企业。需求不足时期,让僵尸企业破产带来的收益远大于其成本。

❻中国在应对总需求不足的宏观经济管理政策组合当中,如果能更多利用降低利率和预算内财政支出扩张这些规范的政策工具,减少地方政府主导的债务扩张,不仅能更充分利用私人部门力量扩张需求,还能够减少货币和债务扩张,降低系统性风险。

宽松货币政策是否带来资产价格泡沫,

是否据此反对宽松货币政策

宽松货币政策会刺激资产价格上涨,这里面有两个机制在发挥作用:

一是低利率本身就对应着更高的资产价格估值;

二是低利率可能会刺激更多高风险的贷款和投资。例如,低利率对金融中介带来了更大的利润压力,金融中介为了保持利润而涉入更高风险的投资;低利率降低债务人的成本,债务人举债的标准下降。

如果主要是前一种机制在发挥作用,不能认为催生资产价格泡沫;如果是后者发挥作用,则催生资产价格泡沫。

实践当中,很难区分资产价格上涨中多大程度是资产价格泡沫。以2020年初美股熔断为例,美股大跌以后迅速反弹说明高股价背后的泡沫成分未必很高。

即便宽松货币政策催生了资产价格泡沫,是否因此就足以否定宽松货币政策呢?这还要看宽松货币政策带来的收益和成本。

在宽松货币+(可能的)资产价格泡沫组合下,收益在于就业、增长、避免债务通缩的恶性循环,坏处在于资产价格泡沫破灭带来的伤害,伤害程度取决于资产价格泡沫的融资结构。

把收益放一边,下面还会再谈。先说伤害,如果资产价格泡沫背后是大量的债务融资,是大量的杠杆,是金融中介机构的深度介入,资产价格泡沫破灭的危害非常大,次贷危机后的资产价格泡沫破灭就是个例子。

如果资产价格泡沫背后的债务融资、杠杆不多,金融中介涉入不深,资产价格泡沫破灭的危害就很有限。美股熔断就是个例子,尽管股价跌的很惨,由于股价上涨背后的杠杆率支撑不高、金融中介涉入不深,其对金融中介、居民和企业的影响很有限。

如果宽松货币政策带来了资产价格泡沫,资产价格泡沫背后有大量的杠杆和金融中介介入,是不是足以否定宽松货币政策呢?未必。

一种很有影响力的看法是,资产价格泡沫的应对应该交给专门管理金融机构资产充足率、投资者杠杆率的这类宏观审慎管理政策,而不应该依靠货币政策,货币政策对于应对杠杆率和资产价格泡沫并不在行。

总结一下:

❶ 宽松货币政策可能会带来资产价格泡沫,泡沫有多大很难事前判定;

❷即便宽松货币政策带来了资产价格泡沫,还要评估资产价格上涨背后的融资结构和泡沫破灭的伤害;

❸即便宽松货币政策带来资产价格泡沫,资产价格泡沫破灭的伤害严重,应对之道是更有针对性的政策工具而未必是紧缩货币政策。货币政策多关注通胀、就业、增长,宏观审慎政策多关注资产价格。

宽松货币政策是否

带来更多货币和债务

经济低迷时期,两种力量在发挥作用,一种是市场的收缩力量,一种是宽松货币政策的扩张力量,扩张力量是为了对抗市场收缩力量。

从结果来看,扩张力量未必都大于收缩力量,发达国家并没有因为实施宽松货币政策带来更高的货币增长和债务杠杆率。

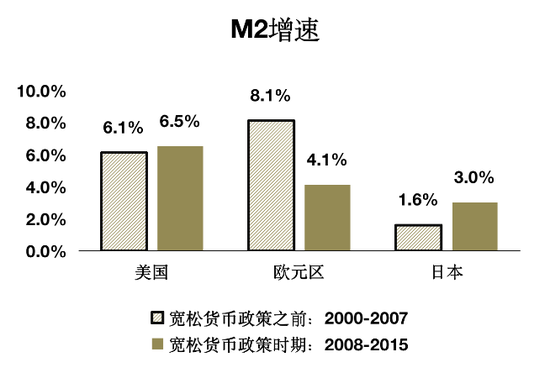

实施宽松货币政策之间的2008-2015年期间,与之前的2000-2007年期间相比,美国的M2年均增速仅上升了0.4个百分点,欧元区下降了4个百分点,日本上升了1.4个百分点。

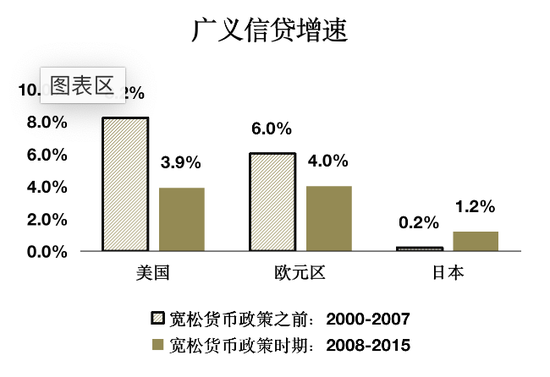

宽松的货币政策也没有伴随更高的广义信贷增长。[广义信贷增长是比M2更完整的金融资产概念,不仅包括了银行存款,还包括了对银行存款形成高度替代的其他债务型金融资产,比如各种形式的债券。]

2008-2015年期间,与之前的2000-2007年期间相比,美国的广义信贷年均增速下降了4.3个百分点,欧元区下降了2个百分点,日本增加了1个百分点。

宽松货币政策同样没有带来宏观杠杆率的大幅上升。

2008-2015年期间与之前的2000-2007年期间相比,美国的债务/GDP年均增速下降了2.1个百分点,欧元区增加了1.3个百分点,日本上升了2.4个百分点。

图1 M2增速

图2 广义信贷增速

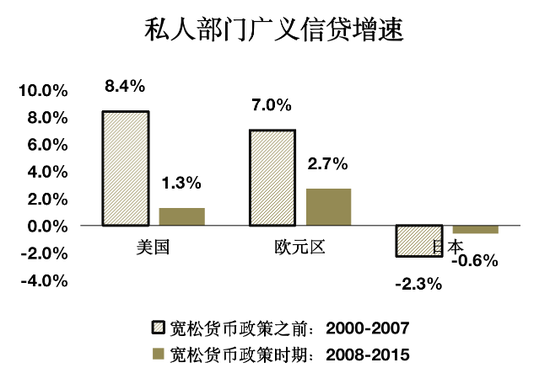

图3 私人部门广义信贷增速

图4 债务/GDP增速

宽松货币政策是否奏效

首先要明确概念,什么叫奏效,标准是什么?实施宽松货币政策的主要目标是实现既定的通胀目标,有些国家还包括了就业和经济增长目标。一般情况下,通胀、就业和增长目标方向上相一致。

宽松货币政策如果实现了通胀目标,这可以看作是货币政策奏效。如果宽松货币政策如果未能实现通胀目标,但还是拉升了经济景气程度,提高了利润和就业,这算不算奏效呢?这起码也能说货币政策发挥了作用。

对于宽松货币政策难以拉动经济,一种很流行的说法是货币政策只能拉绳子,不能推绳子。这个说法很形象,也很说明货币政策在不同经济环境下的操作空间和影响力有很大差异。

但是通过近年来发达国家货币政策的创新实践来看,货币政策在推绳子方面也能发挥不少作用。通过实施宽松货币政策,美国和欧洲都实现了通胀目标,日本虽然没有实现通胀目标,但是也达成了80年代末以来最长的经济复苏周期。不能说货币政策没有发挥作用。

用反证法也更能证明宽松货币政策在经济低迷时期的重要作用。如果保持低利率不重要,抬升利率会怎么样呢?

2010年瑞典在经济还未恢复到正常状态的时候试过抬升利率,此后经济复苏停滞,后来瑞典央行不得不再次下调利率直至负利率水平,此后瑞典实现了通胀目标和就业反弹。

欧元区在2011年4月和7月分别两次上调政策目标利率,此后经济显著走弱、金融市场动荡,欧央行不得不于2011年9月再次下调政策利率。

宽松货币政策是否

恶化收入分配

宽松货币政策有恶化收入和财富分配的效应。

第一个效应,富人持有更多的金融资产,宽松货币政策带来资产价格的上涨,就会带来富人的财富更多,这是恶化收入分配。这个效应在文献里面叫做“Income Composition Channel”。

第二个效应,宽松货币政策有利于紧密参与金融市场的群体,不利于没有紧密参与金融市场的群体,典型的例子就是实施宽松货币政策和资产价格上涨期间,金融从业人员收入增长更更高,这也会恶化收入分配。这个效应在文献里面叫做“Financial Segmentation Channel”。

宽松货币政策也有改善收入和财富分配的效应。

第一个效应,宽松货币政策有利于债务人不利于债权人,债务人主要是穷人多一些,这对穷人有利,这是改善收入分配。这个效应1933年就被Fisher提出过。

第二个效应,收入分配最底层的群体最容易受到经济周期波动的影响,经济低迷时期低收入者最先失业或者降薪,而高收入群体受经济波动影响相对较小,宽松货币政策有利于低收入群体保住就业和增加工资收入,减少收入分配不平。这个效应在文献里面叫做“Earning Heterogeneity Channel”。

第三个效应,宽松货币政策带来房价上涨,有自有住房的中产阶级得益,这有利于降低财富分配不平等。(Steins et al., 2017)

究竟哪个效应更重要,实证结果怎么样呢?

总的来看,基于美国经验的实证研究认为,货币政策改善收入分配。

这里面最有代表性的是1998年罗默的早期文章,他们发现宽松货币政策在短期内会显著提高美国的黑人、有色人种这些低收入群体的收入,改善他们的就业机会。

但是拉长时间看,货币政策对收入分配没有什么太大作用。宽松货币政策可以在短期内降低贫困率,但是贫困率会随之时间拉长而逆转,对贫困人口最好的货币政策是保持稳定通胀和降低产出缺口。

Coibion (2017)等四位美国学者的实证研究表明,至少就美国而言,紧缩货币政策总体上会加剧劳动收入、总收入、消费和总支出多个角度的不平等,宽松货币政策则会缓解不平等。

Steins (2017)发现美国的收入分配和财富分配在上世纪70年代以后持续恶化,收入和财富越来越向最富有的人群集中,中产阶级在分配中处于不利地位。

中产阶级的在收入分配当中的不利局面越来越突出,而在财富分配中的不利局面则好于收入分配,造成收入分配和财富分配差异的主要原因是中产阶级持有的房产增值,减弱了财富向最富有人群的过度集中。

2007年金融危机以后,这种局面随着房地产价格上涨难以持续而终止,财富更加向最富有的人群集中。宽松货币政策有利于提升房价,从这个意义上看,其有利于提高中产阶级的家庭财富,减少财富分配不平等。

宽松货币政策是否

增加僵尸企业、延迟经济复苏

经济学家担心宽松货币政策不利于市场自发出清,可能会增加僵尸企业的数量。

Acharya et al.(2019)认为,欧洲央行2012年采取直接货币交易(Outright Monetary Transactions,OMT)项目以后,欧元区边缘国家的银行被变相地补充了资本,银行体系稳健性提升,然而这并没有带来经济增长。银行增加了针对过去有信贷关系的低效率企业的贷款,这并没有带来投资和就业增加。因为信贷资源配置被扭曲,大量僵尸企业的存在不利于那些值得信赖的企业,这不利于经济复苏。

对于上述看法的反驳意见是:如果经济运行不低于潜在产出水平,上述对僵尸企业的批评成立;当经济运行低于潜在产出水平的时候,僵尸企业的存在不是原因而是结果,正是因为经济运行低迷才造成了更多僵尸企业的出现。

Gagnon(2020)认为当经济低于潜在产出水平时期,关闭僵尸企业带来企业员工收入大幅下降,由此带来的支出下降在乘数效应下会大于僵尸企业原来的产出。

关闭僵尸企业的潜在好处在于为更有效率的市场竞争者和新进入这提供了成长空间。如果有效率的竞争者占据了原有僵尸企业的市场份额,由此带来的整体收入增长只有原来僵尸企业产出的10-20%。因此Gagnon认为在经济低于潜在产出时期关系僵尸企业的弊端远大于得利。

一个思想实验

当遇到需求不足经济低迷的时候,美国、日本、欧元区应对需求不足的做法是先把利率降到底,财政支出扩张方面相对困难。通过低利率刺激经济做法的集体机制是通过低利率(1)改变消费的跨期价格,刺激消费;(2)降低投资成本;(3)降低私人部门债务成本、提高私人部门资产估值,以此强化私人部门资产负债表,刺激私人部门支出。

中国的做法呢?传统以降低利率为代表的货币政策工具和预算内财政政策工具使用的相对有限,重点依靠地方融资平台的债务/支出扩张,提升总需求。

我们所看到的所谓“大水满贯”、杠杆率快速上升、系统性风险上升是因为低利率刺激了私人部门更多的信贷吗?显然不是,无论是货币和信贷的增长,还是杠杆率和系统性风险上升,包括很多的金融乱象,很大程度上来自地方融资平台的债务。

如果我们应对需求不足的做法是尽可能地充分使用降低利率政策刺激私人部门需求,如果这还不够再用预算内财政支出扩张增加需求,同时尽可能地去削减地方政府融资平台的信贷扩张,严格保持银行贷款和债券市场上的风险评估标准和信贷纪律。我们还有没有今天这么多的系统性风险和金融乱象?

对这种策略的第一个担心是,主要靠降低利率刺激需求有没有用?欧美这些经济内生增长动力很多的国家都能通过低利率政策实现通胀目标,中国为什么就不行呢?中国居民、企业和政府各部门全部加在一块儿的总负债大概260万亿,1个百分点的利率下降能够节省债务人2.6万亿的利息负担,对支出扩张的力度不可小觑。

第二个担心,这样做之后会不会带来更多的债务,带来更多的货币?恰恰相反。当利率降得更低的时候,用市场自发的力量对抗需求不足的时候,不那么多依靠政府的债务扩张应对需求不足,达到同样的GDP增长目标所需要的债务增量是更低的,债务增量是更低的。

过去的经验告诉我们,实现同样的GDP增长,所需要的私人部门债务扩张少于公共部门债务扩张。如果按照上面这种策略的话,不需要那么多货币增长,不需要那么多债务增长,广义货币增速也是下降的。更低的利率,表面上看起来是宽松货币政策,但是广义货币增速并没有增加,甚至是下降的。

第三个担心,会不会有更高的房价。利率降低以后,房价是不是会涨?未必。

首先,利率更低的同时广义货币数量也更少,总购买力未必是增加,房价未必涨。

其次,这个政策组合下不需要地方政府有那么多的土地财政依赖,刺激经济的方式主要是通过市场自发的力量,通过公共预算、财政内预算,不给地方政府那么大的财政压力。地方政府对土地财政的依赖下降,土地供应有可能是改善的,从长期来看,对遏制房价有帮助。

这个所谓的思想实验其实就是发达国家在应对需求不足的时候的通常做法。中国过去七八年来是全世界主要经济体里面唯一真实利率在明显上升的国家,宏观经济在低迷的时候,真实利率反而在上升,这是宏观调控政策需要反思的地方。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估