Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

报告要点

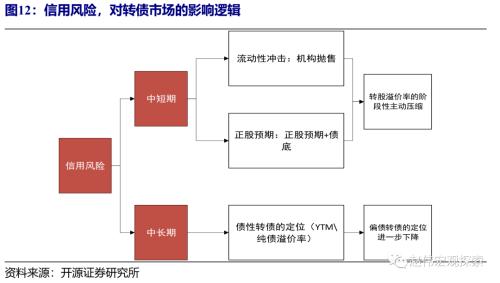

进入信用收缩通道一个季度左右,权益类资产估值多承压、尤其是高估值板块

经验显示,进入信用收缩通道一个季度左右,权益市场的估值一般会阶段性承压。历史上,社融增速一般同步略领先于权益市场估值变化;社融/信贷回落后的一个季度左右,权益市场估值往往会持续出现明显压缩,尤其是估值处于高位、盈利快速大幅下行的阶段。例如2007年10月、2009年11月、2013年4月和2017年7月等社融/信贷出现拐点后的一个季度左右,权益市场估值均有所下行。

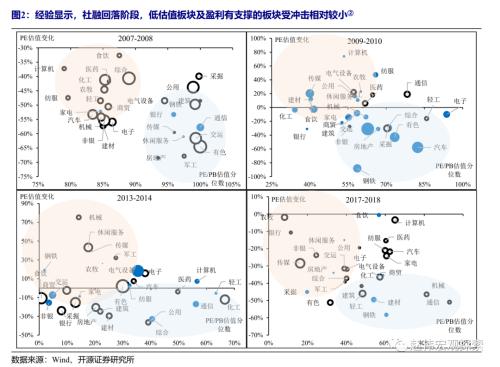

估值承压下,低估值、盈利有支撑的板块受冲击一般较小,部分高估值板块压力较大。2008、2010、2013和2018年的信用收缩阶段,估值较低、盈利相对较好的行业,估值压缩幅度较小,部分高估值、盈利较差板块则显著承压。例如,2008和2010年,消费、TMT板块受冲击较小,而周期行业估值明显压缩;2013年,部分估值高、盈利较差的周期行业压力较大;2018年,TMT和周期明显承压。

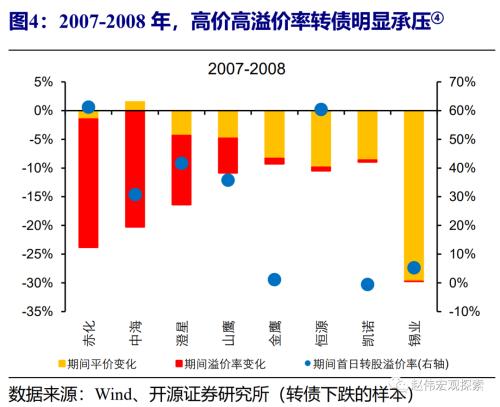

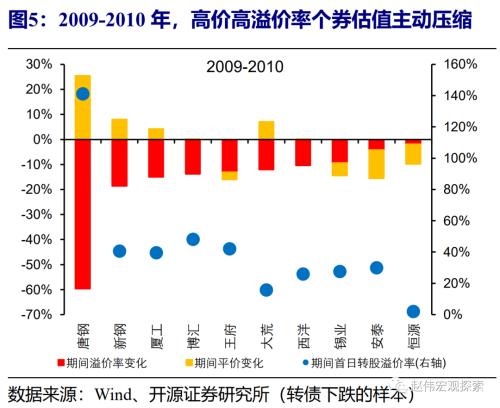

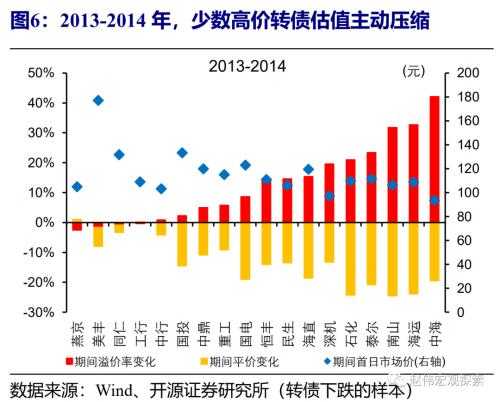

这一背景下,高价、高估值个券,多会阶段性面临正股、溢价率的双重压力。2008、2010年信用收缩阶段,转债市场价格高、估值贵,大量个券均面临正股和溢价率双重压力。例如2008年的赤化、中海、澄星,2009年的唐钢、新钢、厦工、博汇等高价高溢价率个券。2013、2018年的信用收缩阶段,转债处于低价中等溢价率状态,仅少数高价品种的估值出现主动压缩;例如2013年的美丰等高价转债。

伴随信用环境进入收缩通道,权益类资产的估值或阶段性承压,可多关注部分估值相对较低及盈利有支撑的板块的个券。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,对权益类资产或形成阶段性压制。结合历史经验来看,可多关注估值分位数相对较低、未来一段时间盈利相对确定的行业。

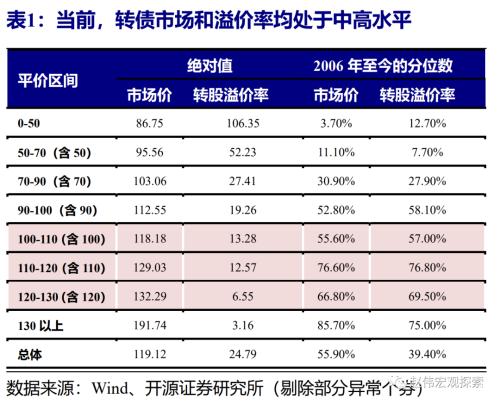

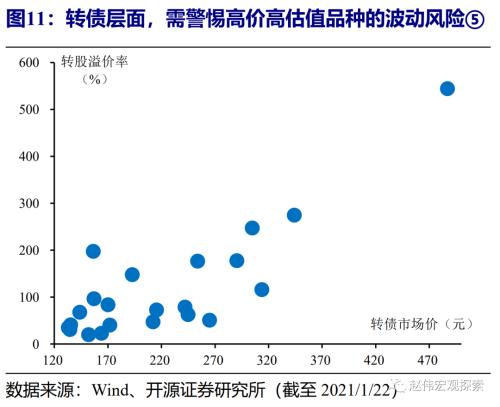

同时,需留意部分高价、高溢价率品种的风险。当前,主流平价区间的个券溢价率均值均处于历史中高水平;截至2021年1月22日,100元到110元、110元到120元、120元到130元等主流平价区间的个券溢价率,约分别为13.3%、12.6%、6.6%,分别处于历史57%、77%、70%分位数水平。未来一段时间,部分资质稍弱的高价、高溢价率个券的波动或加大,需要持续警惕此类个券的风险。

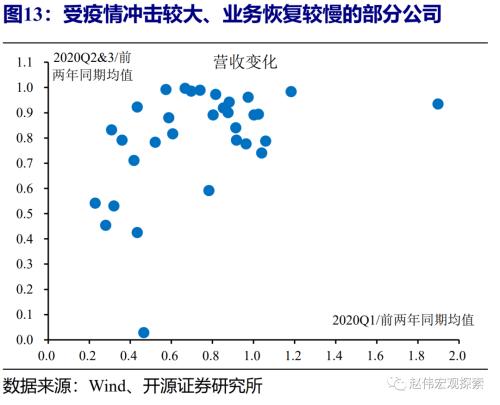

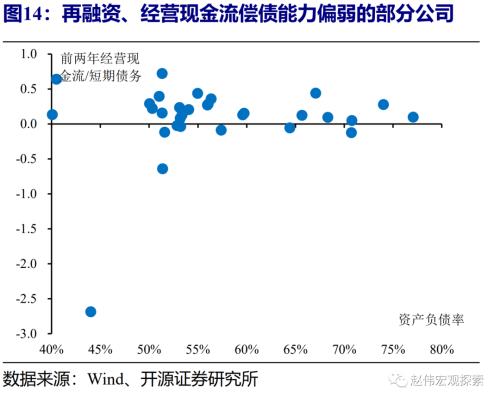

此外,信用收缩环境下,信用风险对部分低价券的压制或仍在,应尽量规避弱资质低价券。从正股看,可结合到期债务规模、偿债能力等指标筛选,尽量规避短期债务规模较大、资产负债率较高导致再融资能力受限,现金流状况较差&;;业务恢复进度偏慢导致经营偿债能力较弱的公司。同时,大股东信用资质也可能直接或间接影响公司基本面和股价,需警惕大股东质押率、持股比例均较高的个券。

风险提示:宏观经济或监管政策出现大幅调整,市场出现大幅波动。

报告正文

经验显示,进入信用收缩通道一个季度左右,权益市场的估值一般开始阶段性承压。历史上,信用环境的变化一般同步略领先于权益市场估值的变化。社融回落后的一个季度左右,权益市场的估值往往会持续出现明显的下滑;尤其是在盈利快速大幅下行、估值处于高位的阶段,估值压缩的幅度更加显著。例如,2007年10月信贷增速达到高点,2007年四季度权益市场估值大幅压缩8.3%;2009年11月社融增速达到高点后,2010年一季度估值大幅压缩13.6%;2013年4月,社融增速见顶后持续下滑,2013年二季度估值大幅下行约13.8%;2017年7月社融增速达到高点,随后2017年四季度估值亦小幅压缩3.3%。

具体板块来看,低估值、盈利有支撑的板块估值受冲击一般较小,高估值板块压力较大。2008年、2010年、2013年和2018年的信用收缩阶段,估值较低、盈利相对较好的行业,估值压缩幅度较小,部分高估值、盈利较差的板块则显著承压。具体来看,2008年和2010年,消费、TMT板块受冲击较小,例如食品饮料、医药、计算机等;而周期行业估值明显压缩,典型如钢铁、有色和交运等。2013年,部分估值高、盈利差的周期行业压力较大,主要包括建筑、建材等。2018年,部分TMT和周期板块明显承压,例如通信、有色、钢铁等。

转债方面,高价、高估值的个券,可能会阶段性面临正股、转股溢价率的双重压力。2008和2010年信用收缩阶段,转债市场价格高、估值贵,大量个券均面临正股和估值双重压力。例如2008年的赤化(160,60%)、中海(190,30%)、澄星(155,40%),以及2010年的唐钢(120,140%)、新钢(130,40%)、厦工(140,40%)、博汇(130,50%)等。2013和2018年信用收缩阶段,转债处于低价中等溢价率状态,转债市场整体面临的压力较小,仅少数高价品种的估值出现主动压缩。例如,2013年的美丰(180,0%)等[3]。

转债方面,高价、高估值的个券,可能会阶段性面临正股、转股溢价率的双重压力。2008和2010年信用收缩阶段,转债市场价格高、估值贵,大量个券均面临正股和估值双重压力。例如2008年的赤化(160,60%)、中海(190,30%)、澄星(155,40%),以及2010年的唐钢(120,140%)、新钢(130,40%)、厦工(140,40%)、博汇(130,50%)等。2013和2018年信用收缩阶段,转债处于低价中等溢价率状态,转债市场整体面临的压力较小,仅少数高价品种的估值出现主动压缩。例如,2013年的美丰(180,0%)等[3]。

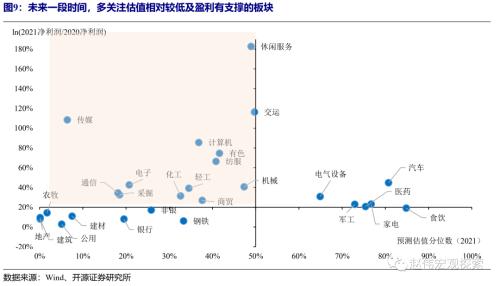

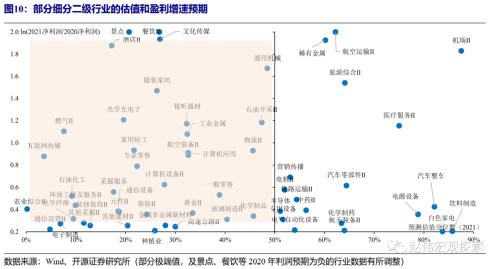

伴随信用环境进入收缩通道,资金风险偏好回落或压制权益类资产估值,未来一段时间多关注部分估值相对较低、盈利有支撑板块的个券。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,对权益类资产形成阶段性压制。结合历史经验来看,可多关注估值相对较低、未来一段时间盈利相对确定的行业。结合2021年预期估值和盈利增速来看,可关注传媒、计算机、电子、通信、轻工、机械等;具体细分领域中,可关注光学光电子、计算机应用、家用轻工、通信设备、电子制造等行业中的优质龙头个券(详见报告《2021年,信用“收缩”之年》)

伴随信用环境进入收缩通道,资金风险偏好回落或压制权益类资产估值,未来一段时间多关注部分估值相对较低、盈利有支撑板块的个券。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,对权益类资产形成阶段性压制。结合历史经验来看,可多关注估值相对较低、未来一段时间盈利相对确定的行业。结合2021年预期估值和盈利增速来看,可关注传媒、计算机、电子、通信、轻工、机械等;具体细分领域中,可关注光学光电子、计算机应用、家用轻工、通信设备、电子制造等行业中的优质龙头个券(详见报告《2021年,信用“收缩”之年》)

转债角度来看,需要留意部分高价、高溢价率品种的风险。当前,转债市场价和转股溢价率均处于历史中高水平。截至2021年1月22日,转债市场价、转股溢价率均值分别约为120元、25%,约分别处于历史56%、39%分位数水平。其中,100元到110元、110元到120元、120元到130元等主流平价区间的个券溢价率均较高,约分别为13.3%、12.6%、6.6%,处历史57%、77%、70%分位数。未来一段时间,部分资质稍弱高价、高溢价率个券的波动或加大,需持续警惕此类个券的风险。

此外,信用收缩环境下,信用风险对低价券的压制或仍在,应尽量规避弱资质低价券。从正股来看,可以结合到期债务规模、偿债能力等指标进行筛选,尽量规避短期债务规模较大、资产负债率较高导致再融资能力受限,及现金流状况较差&;;业务恢复进度偏慢导致经营偿债能力较弱的公司。此外,大股东的信用资质也可能直接或间接影响公司基本面和股价。因此,也应当尽量规避大股东质押率、持股比例均较高的个券。(详见前期报告《转债市场的“信用”风险》)

此外,信用收缩环境下,信用风险对低价券的压制或仍在,应尽量规避弱资质低价券。从正股来看,可以结合到期债务规模、偿债能力等指标进行筛选,尽量规避短期债务规模较大、资产负债率较高导致再融资能力受限,及现金流状况较差&;;业务恢复进度偏慢导致经营偿债能力较弱的公司。此外,大股东的信用资质也可能直接或间接影响公司基本面和股价。因此,也应当尽量规避大股东质押率、持股比例均较高的个券。(详见前期报告《转债市场的“信用”风险》)

研究结论:

(1)经验显示,进入信用收缩通道一个季度左右,权益市场的估值一般会阶段性承压。历史上,社融增速一般同步略领先于权益市场估值变化;社融/信贷回落后的一个季度左右,权益市场估值往往会持续出现明显压缩,尤其是估值处于高位、盈利快速大幅下行的阶段。例如2007年10月、2009年11月、2013年4月和2017年7月等社融/信贷出现拐点后的一个季度左右,权益市场估值均有所下行。

(2)估值承压下,低估值、盈利有支撑的板块受冲击一般较小,部分高估值板块压力较大。2008、2010、2013和2018年的信用收缩阶段,估值较低、盈利相对较好的行业,估值压缩幅度较小,部分高估值、盈利较差板块则显著承压。例如,2008和2010年,消费、TMT板块受冲击较小,而周期行业估值明显压缩;2013年,部分估值高、盈利较差的周期行业压力较大;2018年,TMT和周期明显承压。

(3)这一背景下,高价、高估值个券,多会阶段性面临正股、溢价率的双重压力。2008、2010年信用收缩阶段,转债市场价格高、估值贵,大量个券均面临正股和溢价率双重压力。例如2008年的赤化、中海、澄星,2009年的唐钢、新钢、厦工、博汇等高价高溢价率个券。2013、2018年的信用收缩阶段,转债处于低价中等溢价率状态,仅少数高价品种的估值出现主动压缩;例如2013年的美丰等高价转债。

(4)伴随信用环境进入收缩通道,权益类资产的估值或阶段性承压,可多关注部分估值相对较低及盈利有支撑的板块的个券。政策“退潮”、信用“收缩”预期收敛过程中,资金风险偏好或有所回落,对权益类资产或形成阶段性压制。结合历史经验来看,可多关注估值分位数相对较低、未来一段时间盈利相对确定的行业。

(5)同时,需留意部分高价、高溢价率品种的风险。当前,主流平价区间的个券溢价率均值均处于历史中高水平;截至2021年1月22日,100元到110元、110元到120元、120元到130元等主流平价区间的个券溢价率,约分别为13.3%、12.6%、6.6%,分别处于历史57%、77%、70%分位数水平。未来一段时间,部分资质稍弱的高价、高溢价率个券的波动或加大,需要持续警惕此类个券的风险。

(6)此外,信用收缩环境下,信用风险对部分低价券的压制或仍在,应尽量规避弱资质低价券。从正股看,可结合到期债务规模、偿债能力等指标筛选,尽量规避短期债务规模较大、资产负债率较高导致再融资能力受限,现金流状况较差&;;业务恢复进度偏慢导致经营偿债能力较弱的公司。同时,大股东信用资质也可能直接或间接影响公司基本面和股价,需警惕大股东质押率、持股比例均较高的个券。

注释:

[1]信用环境的代理变量,2010年使用信贷余额同比,2010年之后使用老口径社融累计同比。

[2]气泡大小为社融拐点前后两年的ROE之差,负数为黑色空心,正数为蓝色实心;PE估值变化取社融拐点后1年的估值变化;PE/PB估值分位数取社融拐点的行业估值历史分位数,其中银行、非银、钢铁等行业采取PB估值,其他行业采取PE估值。

[3]本段括号内数据为信用拐点期初的近似的转债市场、近似的转股溢价率。

[4] 此处的计算区间使用信用拐点出现后的三个月。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估