Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

红塔证券(行情601236,诊股)研究所所长、首席经济学家李奇霖

最近几年在街上,经常能看到颜色鲜艳、印着很大汉字的潮牌衣服,“日进斗金”、“长安少年”这些具有鲜明中国元素的词语,给人很强的视觉冲击。这些衣服的定价并不便宜,或者说和相同品牌的其它系列相比价格并不低,摆脱了国产大众品牌服装给人的不重视设计、追求性价比的印象。

国货崛起,在美妆和快消品领域,表现得更为明显。完美日记、元气森林、三顿半咖啡、王饱饱和钟薛高这些品牌,成立时间均不超过5年,但却都是2020年天猫“双十一”所在细分行业的销量冠军。

崛起的国货,并不只有上面这些服装和快消品牌,还有走向世界的华为、大疆、三一和美的这些制造业企业。

华为作为全球领先的信息与通信基础设施和智能终端提供商,业务遍及170多个国家和地区,服务30多亿人口。大疆成立至今只有15年,已经发展为全球最著名的无人机品牌,占据全球80%以上的市场份额。2020年三一重工(行情600031,诊股)的挖掘机销量有望超过9万台,超越卡特彼勒成为全球第一。美的集团(行情000333,诊股)产品已出口到全球超过200个国家和地区,海外营收占比超过40%。

从大众消费品,到高端制造业,这些中国品牌崛起的背后,有哪些因素在驱动呢?

最重要的肯定是技术积累和品牌建设,国内企业在经历了从量变到质变的过程后,在产业链上逐步向高附加值的环节迁移。

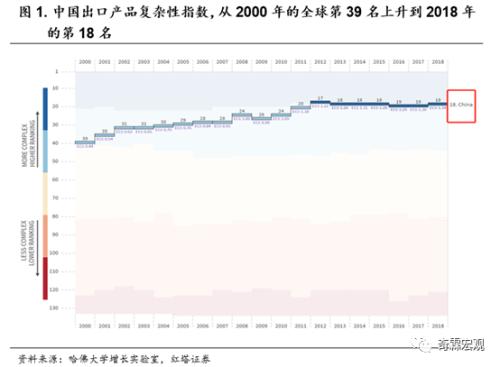

哈佛大学增长实验室公布了主要国家和地区的出口产品复杂性指数,可以用它来衡量产品的技术含量。中国的这一指数,从2000年的全球第39名,上升到了2018年的第18名。

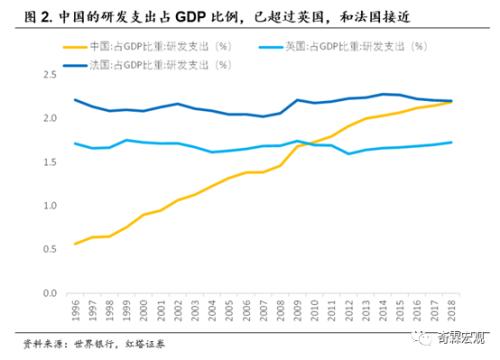

产品技术含量的提高,和中国在研发活动上投入的增加直接相关。根据世界银行公布的国别可比数据,中国研发支出占GDP比例,从2000年的0.9%提高到2018年的2.2%,已经超过了英国的研发强度,和法国的研发强度持平。

除了直接的资金投入外,“干中学”中所形成的技术积累,也是中国品牌崛起的重要力量。从代工生产,到进口替代,再到走向世界,中国品牌的技术水平不断提高。而全球市场的打开,又为企业研发创新提供了资金基础,而为保持和提高市场份额,企业也更有动力通过研发创新来提高产品竞争力。

这种成长路径,在家电行业上表现得很明显。上世纪八十年代,东亚开始了一轮产业转移浪潮,日本和韩国通过对外投资等方式,向海外转移中低端产能。而广东作为改革开放的前沿阵地,积极通过“三来一补”模式(来料加工、来样加工、来件装配和补偿贸易),吸引外资进入。加之当时珠三角的乡镇产业发达,逐步形成了所谓的“专业镇模式”,即一镇一业、一村一品,例如顺德市容桂镇,家电成为了它的主导产业。

1992年邓小平南方讲话后,广东省加速嵌入全球价值分工体系中。同时在政策引导下,广东省产业结构出现了明显的升级趋势。家电等传统产业,逐步从简单的贴牌生产阶段,过渡到自主品牌打造和产品设计阶段,产业附加值不断提升。同时,在销售市场方面,也从加工出口逐渐转为内销,积极开拓巨大的国内市场,美的、格力和格兰仕等逐步成为中国家电驰名商标。

2011年美的集团确立了“产品领先、效率驱动、全球经营”的三大战略主轴,发起了从“规模导向”到“追求增长质量”的改革。2014年美的集团成立中央研究院,目前已构建六大研发中心,涵盖33个研究领域。近五年研发投入400多亿元,研发人员1万余人,累计获得授权专利5.7万件。

美的集团还通过从先行研究到产品开发的四级研发体系,形成研发规模优势。颠覆性研究和前沿技术研究,开发周期在5年以上;共性技术和基础技术,开发周期在3-5年;个性技术研究,开发周期在2-3年;产品开发的周期为1年。正是覆盖从前沿技术到产品的全流程研发,奠定了美的成为全球家电龙头的基础。

除了供给能力提升外,强大的国内市场也是推动众多中国品牌崛起的重要力量。中国拥有全世界最多的人口,而且进入了消费升级阶段,消费对经济增长的贡献率提升。

在消费能力整体提升的同时,消费需求也日益多元化和个性化。地区差距和城乡差距,以及收入差距和财产差距,并没有随着经济发展而缩小,这是经济规律作用的结果。中国庞大的人口基数,决定了每一个消费能力的群体,都是巨大的。企业只要能够深挖,在每个细分赛道上,都能采到金子。

这也是众多国货品牌能够突围的原因。因为中国既有喜欢小米手机的小镇青年,又有很多追求高端大气上档次商品的高消费能力人群,如购买华为保时捷手机的那一批消费者。既有追求完美日记高性价比的学生和年轻白领,又有喜欢购买60元一只钟薛高的群体。

有了生产能力和消费需求,连接它们的渠道成了关键。传统电商和直播带货,能够突破供、需两端的物理距离,在产品质量得到保障的基础上,如果营销做得好,就有可能突围。

传统电商,又叫货架式电商,包括大家熟知的淘宝、天猫、京东、苏宁和拼多多等。传统电商直接连接买家和卖家,买家通过搜索可以在海量商品中,找到自己心仪的商品。

近年带货式内容电商,在国内火了起来。厂家通过购买专业带货主播,以及有流量、有话题的明星等人的坑位费,在抖音、快手、淘宝和小红书等APP上直播,吸引消费者关注。

这些APP本质上还是社交软件,以消遣为主,核心功能是观看和互动,本身并不涉及交易。但通过专业带货主播和明星,这些APP能够带来巨大的流量,而网络时代“流量为王”,这种模式无疑蕴含着巨大的商业价值。

于是不少社交类APP和传统电商合作,将流量转化为消费行为,以此创造利润。在这种合作里,社交类APP承担的主要是引流功能。

近几年崛起的快消品牌,都非常重视营销,尤其是和新媒体的结合,比如抖音、快手等带货式电商,以及微信朋友圈、B站等新媒体。完美日记就有200余人的团队来分析各类数据,精准导流,实现品牌和消费者更精准、更近距离的连接。

国家统计局数据显示,中国实物商品网上零售额占社会消费品零售总额的比例持续上升。2015年2月该比例只有8.3%,而到了2020年12月,该比例就上升到了24.9%,接近四分之一。2020年实物商品网上零售额达到了9.76万亿,如此庞大的市场规模,为快消品借助电商渠道实现突围提供契机。

强大的物流体系,让中国电商的快速发展成为可能。在电商渠道销售的商品,基本都是通过物流体系来运输的。物流站点的覆盖率,以及运送商品的效率,都很关键。如果一个地方物流不能到达,或者即使能够送到,但路上也需要花很长时间,那这个地方的居民网购积极性就不会很高。

近几年国内迅速成为爆款的“王饱饱”和“钟薛高”,在其它国家是很难成功复制的,因为其它国家多数没有中国这么发达的物流体系。即使它们也有很多有好创意的厂家,即使它们也有带货能力很强的主播,但由于物流所需时间长、物流覆盖率低、偏僻地区运费贵等原因,居民网购的意愿也不会很高,因此也很难在短期就出现爆款。

强大的物流体系,背后是基建狂魔打造的交通体系,以及中国电商在经历近20年的发展后,几乎下沉到各村的物流站点。2014年国家邮政局就启动了“快递下乡”工程。到2019年年末,中国快递服务网络在农村地区的覆盖率达到了96.6%,农村快递网点超过3万个,公共取送点达6.3万个。

2020年新一轮的快递“下沉”加速。当年4月国家邮政局发布《快递进村三年行动方案(2020-2022年)》,以及5月全国两会期间公布的政府工作报告,都明确提出支持“农村电子商务、快递进农村”。此后又有云南、江西等10多个省市,公布了省级版的“快递进村”政策。

可以预计,随着打通快递“最后一公里”工作的加速,通过电商渠道销售商品的范围将更通达。

在技术积累、多样化需求、电商发展和物流下沉等多重因素的共同作用下,未来会有越来越多的高性价比国货崛起,推动所在领域加快进口替代,甚至向全球市场突围。

去年的疫情其实在一定程度上加速了进口替代的步伐。由于海外生产受限和运输受阻,一些原本从海外进口的订单需求,被迫转移到了国内。在价格优势、优良的售后服务(部分企业可以安排技术人员24小时驻场)之下,很多国内买家发现,中国制造还是很香的,不仅能够满足自己的需求,而且性价比还很高。所以部分厂家在海外生产恢复和运输通畅之后,还是使用国产设备,这一点在激光设备上体现得很明显,其国产化率已经从疫情前的50%提高到了70%。

但中国在进口替代上,还有很长的路要走,尤其是在核心零部件和关键技术领域。中国作为赶超型经济体,产业体系发展的很快,现在已经成为唯一一个被联合国认证为拥有所有工业门类的国家。而早在2010年,中国的工业增加值就超过了美国,位居世界第一。但大而不强的问题同样突出,国内一些核心零部件和关键技术,对海外有很高的依赖度。

比如最近汽车行业缺“芯”事件,也映射出了国内芯片自主能力不足的问题。2020年因为国内率先控制住疫情以及各地出台购车补贴政策,国内汽车消费是快速修复的。但是海外由于疫情严重,全球主要芯片供应商生产修复缓慢。供需错位使得去年年末上汽大众等厂商都出现了因为缺少汽车芯片而停产的现象。毕竟据统计,目前国内车用芯片自研率仅占10%左右,而90%左右的汽车芯片都依赖从国外进口。

另外更明显的事情就是中美贸易战。中美贸易战可以说是美国凭借着自己的科技霸权来遏制中国科技的发展。在贸易战中,国内很多高科技企业,像是华为、中芯国际(行情688981,诊股)、大疆等都被美国纳入了“实体清单”。而这些企业因为很多产品的内在技术都依赖于美国,在受到制裁后,生产经营都受到了明显的影响。

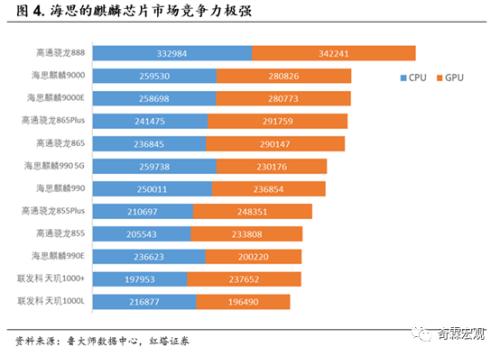

华为可以说是国内尝试自主研发芯片的一个代表,早在1991年,华为就成立了自己的ASIC设计中心(海思半导体公司的前身),之后几经挫折,在华为的支持下,海思获得了快速的发展,并研发了包括“麒麟”、“巴龙”、“鲲鹏”、“凌霄”在内的多款芯片,像“麒麟”移动处理器在全球各类处理器中都位列前茅。2020年跑分前三的手机芯片,有2款是麒麟芯片,前十的有5款是麒麟芯片。另外,华为在5G技术等方面更是遥遥领先其他国家。

但是海思在很多领域用的也是海外技术,比如海思芯片的底层框架用的就是ARM的技术授权。在美国政府下场制裁华为之后,华为的经营受到了重创。2020年美国政府要求使用美国技术的企业停止给华为供货,受此影响,高通、联发科、台积电等芯片产业链公司都中断了与华为的合作。即使是中芯国际,也因为使用了美国的技术,不能为华为代工了。在这些企业停止给华为供货后,华为的芯片供应链就断了。

所以即使华为研发了高科技的芯片,但是最后还是造不出来,现在华为几乎就是靠着自己为数不多的库存芯片在支持手机生产。而这也是为什么华为现在很多手机都处于断货状态,体现在市场份额上就是四季度华为的出货量同比下跌了34.5%。

而华为空出来的高端手机市场(Mate 40等高端手机几乎都断货了)就被苹果蚕食了,所以苹果2020年的4季度财报才会表现的如此亮眼,毕竟其在大中华地区实现的营收为213.13亿美元,同比增长了57%。

除了手机,在芯片领域,海思在受到美国制裁的冲击后,高通和联发科就联合挤占了海思的市场。为了断臂求生,在2020年华为将荣耀分拆出售,而今年荣耀新发布的手机荣耀V40,就开始使用联发科的天玑1000+芯片,而在此前荣耀一般使用的都是海思麒麟系列的芯片。

从这些事件里,我们可以看到,要想让国货真正的崛起,还是需要加快核心零部件和关键技术的进口替代,力争实现全产业链自主可控。毕竟如果只是疫情导致的“断链”那还是可控的,但是由美国实施的技术制裁导致的产业链供应链“断链”则是更为持久的。在这种受制于人的情况下,国货都不能实现自主独立,就更难做到打败进口货,实现真正的崛起了。

所以在十四五规划的建议中,我国提出了既要锻造产业链供应链长板,也要补齐产业链供应链短板,要形成安全可靠的产业链供应链。

而针对这次“缺芯”的问题,国家和很多企业都意识到了要建设自主的芯片产业链。近期工信部就准备筹建全国集成电路标准化技术委员会,而委员单位则是包括了海思半导体、中芯国际、长江存储等集成电路上下游产业链公司,以及清华、北大、中科院半导体研究所等科研院所和高校。在国家的领导下,国内集成电路产业链自主化的推进会进一步加快。

可以预计的是,此后国内制造业企业会处于新一轮转型升级期。在国内政策的支持引导下,企业、高校、科研机构等都会进一步加大研发投入,在基础研究和产业应用上同步发力,弥补现有的技术短板,解决“卡脖子”问题,从而推动国货的进一步崛起。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估