Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

牛年无疑带给市场太多“牛”的期许。那么,牵动千家万户的“楼市”将欲何往?

今年以来上海、广州、深圳等地出现的房价暴涨,一度被市场解释为楼市调整的结束、新一轮周期的开始。特别是春节楼市“淡季不淡”的表现,让人们仿佛又见楼市狂飙。据有关数据,2021年春节,受监测的10个城市新房成交1416套,比去年春节上涨224.8%。楼市新一轮周期真的来临吗?

显然,这种揣测并不成立。笔者若干年前曾撰文《中国房地产没有周期只有预期》,认为在行政化调控特征明显的市场,房地产市场自身运行规律所体现的周期性被政策调控的周期性所淡化,而真正引领楼市前行的是市场预期。这或能解释很好地解释一个现象:尽管多年来“房住不炒”被反复强调,各地调控也未见放松,但市场运行的方向总不尽如政策调控之意,房价在总体得到控制情况下仍会以各种形式表达着上涨的愿望。一旦某种预期形成偶合或聚合效应的时候,势必成为影响楼市运行方向的重要极。

那么,牛年将带给我们怎样的楼市预期?当下房地产市场走势将至少受以下三方面预期的左右。

通胀预期:宽松货币的滞后效应,在实体经济回报下降、有效消费能力不足情况下,已由显性的物价上涨转化为资产价格上涨的资产通胀,或诱发资产保值需求和“资产慌”。

通胀预期真的存在吗?或许纯粹从通胀的标志性指标CPI看,无论是全球市场还是国内市场,似乎都找不到有力的数据支撑。

2007年金融危机后,美、欧、日等国家纷纷开启量化宽松模式,向市场持续注入大量流动性。但匪夷所思的是,并未出现预期中的通胀上升。实际上,在这些国家和地区,CPI总体处于低位徘徊甚至呈下降态势(见图1)。美国作为放水最严重的国家,2020年末CPI为1.4%,相当于2008年11月的水平;而同期M2由2008年末的8.2万亿美元增至2020年末的19.29万亿美元,货币投放增长2.34倍。

数据来源:WIND数据整理。

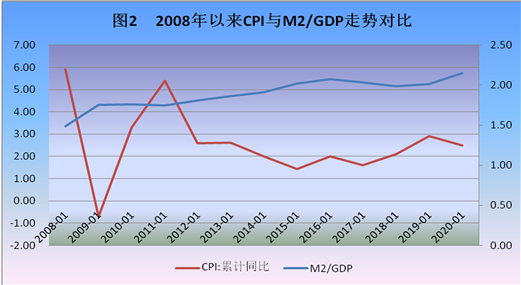

从国内情况看,2008年以来,我国M2大多时期保持两位数增长,M2/GDP呈现稳步上升态势,2020年末达到215%的高点,比2008年上升了66个百分点;而同期CPI则呈振荡下行,2020年末CPI为2.5%,较2008年下降3.4个百分点(见图2)。

数据来源:WIND数据整理。

货币超发与名义通胀率低位运行的反差,并不是真的否定了通胀的货币基础,而是说明通胀以更隐蔽的形式或非物价上涨的形式表现出来。其根本原因:一方面,与社会商品和服务供给的充分性有关(当然也包括收入增长减缓下的有效需求不足);另一方面,是超发的货币找到了更好的消化渠道,即资产通胀。在实体经济投资回报率持续低下、虚拟经济投资回报率持续丰厚的背景下,过多的货币会流向虚拟经济,势必推动资产价格膨胀。

由货币超发到通货膨胀,最根本的逻辑是过多的货币去追逐过少的商品,中间的桥梁就是消费。但在疫情背景下,普遍存在的消费能力不足使得全球货币超发的效应主要转化为资产通胀。股市、黄金、楼市等资产成了货币最好蓄水池,而楼市往往成为最安全、最适用的资产保值选项。

正是在资产通胀预期下,2020年全球上演了资本大狂欢。主要市场股指大涨,金价大涨21%,铜价猛涨28%,比特币疯涨270%。与此同时,全球房地产出现普涨。数据显示,2020年12月美国住宅房价的中位数已攀升至26.6万美元历史新高,同比上涨8.4%;英国住宅交易量环比上涨13%,同比上涨32%;韩国首尔2020房价暴涨50%。欧盟国家截至三季末的平均房价同比上涨了5.2%。

从国内看,截至2020年12月末全国70个大中城市新建商品房、二手住宅平均价格同比分别上涨5.6%和2.1%。虽然房价总体平稳,但在量化宽松背景下,市场交易活跃,热点城市纷纷开启打新潮,上海、深圳等地楼市均被曝出“业主跳价”“排队摇新房”等现象,杭州屡现新房“万人摇”。楼市火爆的背后,是居民投资房地产、寻求资产保值增值的强烈欲望和动能。实际上,在资产通胀预期下,房产已然成为高净值人群的核心资产配置。据《中国家庭财富指数调研报告》披露,2020年居民财富增速快于收入增速,住房资产增加贡献了财富增长的69.9%,金融投资价值增加贡献了21.2%。

可以预见,在全球央行大放水背景下,资产通胀的预期势必增强。这种预期之下,理性的投资人势必以资产价格上涨来承接货币贬值。当然,将资产配置于股市(基金)、黄金、债券还是房产,则因不同风险偏好、不同风险承受能力而异。

增长预期:无论是房地产行业既往对经济增长的贡献,还是“稳地价、稳房价、稳预期”政策导向的落实,都决定了房地产稳的基调,而房地产平稳发展的预期将为“楼市”提供可信的安全边界。

毋庸置疑,“房住不炒”、不把房地产作为短期刺激经济手段的理念正不断深化。但其要义是要促进房地产稳定发展,而非打压、抑制房地产发展。实际证明,房地产在经济增长中依然扮演着非常重要、不可取代的角色,无论是对GDP总的贡献、对投资的拉动,还是对地方财政的支撑,房地产的作用都摆在那里。

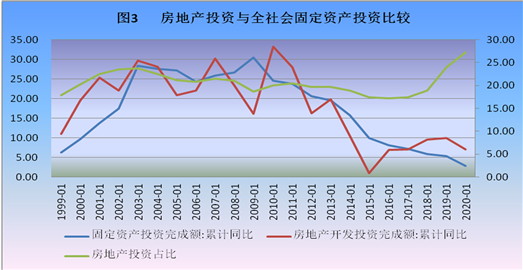

从需求拉动看,投资显然是经济快速复苏的主要推动力,而房地产投资举足轻重。2020年全国资本形成总额对GDP的贡献率高达94.1%,拉动GDP2.16个百分点。其中房地产贡献率达9.38%,拉动GDP0.22个百分点。在固定资产投资中,房地产开发投资同比增长7%,超出全部固定资产投资4.1个百分点,房地产投资占总投资的比重由上年的23.97%上升为27.26%(见图3)。

数据来源:WIND数据整理。

从对财政税收的贡献看,2020年全国土地收入占到全国财政总收入的46%,占到地方财政总收入的84.03%。如果从广义房地产(包括建筑行业)以及房地产涉及的上下游57个相关产业的对经济增长的总体贡献看,数据将更大。有人把房地产视为经济增长的“压舱石”其实并不过分。

因此,保持房地产市场稳定发展是毋庸置疑的。这种稳定增长,表现在房价上应该是平稳上涨。在全球疫情蔓延尚存较大不确定性、产业链供应链恢复尚待时日、量化宽松溢出效应凸显情况下,央行保持基本稳定的货币预期无疑将为房地产稳步发展提供支撑,房价稳中趋升将是大概率事件。或正基于此,社科院发布的《中国住房报告》给出2021年的预测,认为2021年全国房价平均依然上涨5%左右,房地产投资速度会呈现出下滑趋势,年增速保持在7%左右。

从房地产投资看,2020年地方财政在疫情防控、推动复工复产中出台的大量惠企减负政策,其滞后效应或将逐渐显现。为纾解地方财政“钱袋子”紧张局面,地方政府或难走出土地“情节”。从房地产开发先行指标看,2021年,房地产投资不仅不会下滑,还会大概率加速。2020年1-12月,全国土地成交价款同比增长17.4%,较2019年全年加快26.1个百分点,这已为2021年房地产投资奠定了较快增长基础。

政策预期:房地产调控政策的加码将从供需两端进一步影响市场供求关系,从总量和结构上影响“楼市”的运行,投机性需求将被进一步挤出,刚需和改善性需求将迎来稳定的窗口期。

房价上涨的问题,总体上表现为区域性的供需失衡问题,也包括结构性失衡问题(如学区房),因此需要匹配差异化的调控政策。自“房住不炒”以来,各地按照“一城一策”要求,因地制宜,适时调控,总体上保持了房价的基本稳定。纵观近年来各地出台的调控政策,每年零零总总多达数百项,但基本属于打补丁性的。真正触及供需这一核心的政策当属去年以来出台的“三道红线”和房地产贷款集中度政策。

“三道红线”从资产负债率、净负债率、“现金短债比”三个指标直接制约房企的有息负债能力,并将产生以下市场预期:一是房企资金链将趋紧,房企拿地能力、市场扩张能力或弱化,导致市场供给减少,加剧供需矛盾。二是将加剧房企分化和并购重组,推升房地产行业集中度。三是房企融资困难将推动高流转模式,这或带来购房者对新建商品房质量的疑虑;同时,开发商或加快销售节奏,这将给购房者带来新的机遇。

房地产贷款集中度规定则根据资产规模、机构类型等因素,对银行业金融机构分档设定房地产贷款集中度要求,意在尽可能减少房地产领域对金融资源的消耗,推动金融、房地产同实体经济均衡发展,也将推动市场主体稳定预期的形成。其直接效应,一是制约房企投资与扩张,或带来市场供给减少;二是鼓励发展住房租赁市场(住房租赁有关贷款暂不纳入房地产贷款占比计算),这势必引导银行机构在房地产领域的信贷投放转向住房租赁市场。

无论是“三条红线”还是贷款集中度新规,总体上看都是从房地产市场供给端发力,其最直接的效应是影响房地产开发投资的节奏,减少市场供给,虽然短期或许不会对市场产生明显影响,但长期看无疑会影响市场预期。这种预期来自对市场对供求关系的简单直接的理解,即逻辑上房价或仍存向上的动力。

而具有地域特征的调控政策才是影响需求端的关键。一方面,各地围绕如人才争夺战的落户政策调整客观上增加了刚性置业的需求,更为重要的是,从供求方面形成了房价上涨的市场预期。自2020年4月国家发展改革委督促城区常住人口300万以下城市全面取消落户限制以来,人才战越演越烈。福建于2月9日全面放开落户限制,实现落户“零门槛”。另一方面,核心城市楼市的暗流涌动又促使地方政府调控层层加码,不断补齐制度短板和堵塞政策漏洞,对楼市投机形成有效挤出效应。特别是今年以来,上海出台的买新房要先算积分及“法拍房”纳入限购,深圳出台的二手房参考价,杭州落户未满5年限购一套房,……无不牵动楼市的神经,影响民众的预判。如果这些地区性调控政策形成溢出效应,势必进一步对投机需求形成挤出效应,给刚需及改善性置业带来宽松的空间。

必须说明的是,市场预期是人们基于历史经验、当前运行态势及其影响因素综合研判得出的趋向判断,其本身交织着主观与客观、合理与不合理、理性与非理性。无论是地区还是个体,都将在理性与预期的博弈中做出自己的选择。

任何市场的问题,最终都要回到供需问题上来,都要服从供需平衡规律。因此,应将预期管理纳入房地产调控管理,遵循市场规律,加强顶层设计。通过预期引导来纠偏市场行为、缓解房地产市场供需矛盾,应该是长效机制的基本内涵。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估