Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/新浪财经意见领袖专栏作家 梁中华

如果新冠疫情过去了,全球经济就会持续恢复向上吗?如果我们拉长时间来看,即使没有疫情,经济本身也是处于下行通道。再加上内外复杂的环境下,国内政策上很难看到强刺激、走老路。

除了经济方面的压力,我们认为,近期的一些事件表明,外部风险已经大到不容忽视。短期应该防范风险资产回调,避险为主。而利率债和黄金类资产的牛市或远未结束。

ink="">

ink="">

1、即使没有疫情,经济也在下行。无论是从量还是价的指标来看,经济从2018年就已经处于下行通道,疫情只是加速了下行速度和节奏而已。在房地产市场还没有触底、没有到最差的时候之前,不要轻言经济见底。往前看,经济的走势大概率是先上后下;而不是一路向上。

2、没有强刺激,没有走老路。从今年的政府工作报告来看,政策上并不是要进行强刺激、走老路的姿态,而是更加强调底线思维,尤其是做好“六稳”、“六保”,更加强调“新发展理念”。既然没有了经济增速的硬性目标,强刺激的动机有限。之所以如此,是由我国当前面临的内外环境决定的,建房子、修路,都难以解决技术进步的问题。

3、外部风险不容忽视,利率债、黄金牛市很长。从近期发生的一些关键事件来看,外部的风险已经不容忽视。今年美国大选结束之前,局势大概率都会更加紧张。我们认为,考虑到经济和政策、内外环境,我国利率债市场的牛市或远未结束。同时,只要经济不稳定下来,各国纸币超发的节奏将不会慢下来,黄金很难会进入熊市。

1

即使没有疫情,经济也在下行

今年以来,新冠病毒对经济的影响之大,甚至让大家很容易产生一种错觉:经济的下行完全就是由新冠病毒导致的,而只要疫情过去,经济就会彻底好起来。

但事实上,即使没有疫情,经济增速也是要下行的。所以我们在去年完全没有疫情的时候,在市场上第一家提出“中国的降息周期才刚开始”。无论是从量还是价的指标来看,经济从2018年就已经处于下行通道。也就是说,经济的下行并不是因为新冠疫情,疫情只是加速了下行速度和节奏而已。

不仅仅是中国,全球经济也是如此,经济指标的下行也是从2018年开始的。毕竟过去十几年,我国是全球经济增量的主要贡献者,所以我国诸多经济指标都是领先于欧美的。

而国内经济下行压力的主要来源仍是房地产。经济增长都是有路径依赖的,根据我们的测算,我国居民财富有6成以上都直接或间接配置在房地产领域,地方财政对房地产依然很依赖,房地产仍是我国经济边际走势的主导因素。

经过连续几年的天量销售后,房地产市场已经过度透支了需求空间,面临较大的均值回归压力。当棚改“QE”的政策逐渐减退,居民“追涨”买房的热情趋于冷静,房地产市场的调整才刚刚开始,尤其是中小城市的压力从2018年就开始不断暴露。

在房地产市场还没有触底、没有到最差的时候之前,不要轻言经济见底,要谨慎看待我国经济状况,过去大家预期了很多次,但事后来看都是错的,发现都只是经济短期的波动而已。

除了房地产方面的压力,新冠疫情的短期冲击可以很快过去,但居民收入减少、失业增加、企业退出市场,这些偏中长期的影响难以快速消退。更何况现在疫情还未完全过去,防控措施还不能完全撤出,居民对疫情依然心存担忧。经济需求比生产恢复得慢得多,导致工业品库存大量积累,通缩压力明显增大。

去年我们发专题提出“从来就没有库存周期”,现在来看确实如此。需求才是主导因素,不管库存再低,如果需求不好,就不会补库存,库存不会因为水平低而自发的补库存。之前库存水平已经很低,但今年疫情来了以后,需求大幅走弱,库存水平相比需求迅速达到了高位,还没有来得及补库存,又要去库存了。

所以综合来看,即使疫情完全过去了,经济要想恢复到正常水平,可能也是很缓慢的过程。再加上经济本身就处于下行通道,往前看,经济的走势大概率是先上后下;而不是一路向上。

2

“没有强刺激,没有走老路

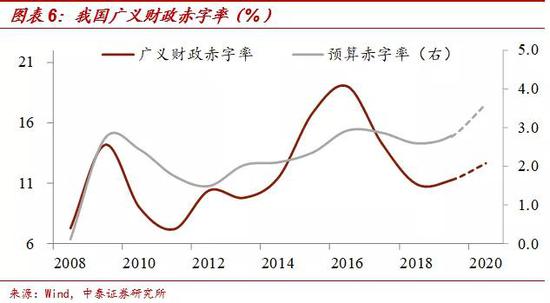

从今年的政府工作报告来看,政策上并不是要进行强刺激、走老路的姿态。3.6%的财政赤字率,1万亿的抗疫特别国债,3.75万亿的专项债,基本都是符合预期的。考虑到经济的回落幅度,以及单纯抗疫开支的增大,从财政加码的量来看,并没有要走“四万亿”强刺激老路的意思。

不仅量上的增加相对有限,对这些财政资金的用途也有要求,不一定会全投到基建上去。例如,财政赤字和特别国债增加的2万亿元,“全部转给地方,建立特殊转移支付机制,资金直达市县基层、直接惠企利民,主要用于保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等”。专项债也是重点支持新经济领域,例如“加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级”。

我们认为,政策没有要进行强刺激的意思,而是更加强调底线思维,尤其是做好“六稳”、“六保”,更加强调“新发展理念”,也不再设定经济增速的具体目标。既然没有了经济增速的硬性目标,强刺激的动机也有限。

之所以如此,是由我国当前面临的内外环境决定的。从内部来看,房地产泡沫已经足够大,进一步刺激会带来更大的风险。基建刺激尽管可以短期托底经济,但持续时间很短,一旦刺激力度减退,经济下行压力就会再度出现,解决不了长期问题。而且过去十多年的基建强刺激,也导致地方政府债务压力过大,加杠杆空间有限。

从外部环境来看,中美之间的长期竞争关系依然存在,尤其是美国内部问题过大的情况下,会不断向外部转移矛盾。我们只有做好自己的事,让自己变得更强大,才能长期挺过外部压力。建房子、修路,都难以解决技术进步的问题。

3

外部风险不容忽视,利率债、黄金牛市很长

从近期发生的一些关键事件来看,外部的风险已经不容忽视。特朗普面对选举压力,会继续更大规模的向外部转移矛盾。11月美国大选结束之前,局势大概率都会更加紧张,大国之间的摩擦会进一步升级。这种风险,已经到了不得不重视的程度。

我们认为对于风险资产,短期应该保持谨慎的态度,近期市场的调整,恐怕只是开始。

尽管国内利率债经历了短期调整,但我们认为,利率债市场的牛市还远没有结束。经济下行压力依然很大,通缩的风险大于通胀,货币会进一步放松,降准降息政策仍会推出,存款基准利率下调的条件也已经成熟。每一波利率债市场的短期调整,都是好时机。

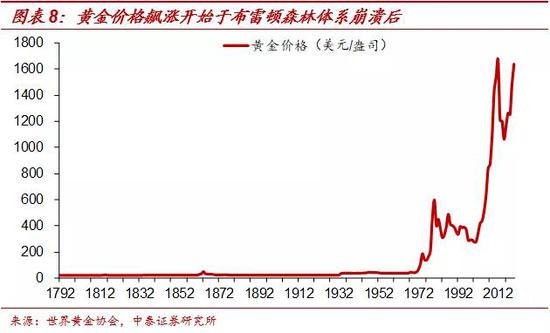

而全球经济持续低迷,纸币不断超发,只要供给速度较慢、能够长期存活下来的资产,其以纸币标价的名义价格都将受益。再加上风险事件增加,我们继续看好黄金类资产的表现。只要经济不稳定下来,纸币的快速超发将不会停,黄金就很难会进入熊市。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估