Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

意见领袖丨颜色(方正证券首席经济学家、北京大学经济政策研究所副所长)

ink="">

ink="">

专项债的加速发行叠加跨月效应是本周银行间市场流动性快速收紧的主要原因。从短期流动性管理思路来看,我们认为央行判断短期利率波动较为正常且总体可控,不必过于忧虑,本月或不会调整逆回购利率。若DR007过快上升接近逆回购利率,央行或再进行逆回购操作。对于六月后的货币政策思路,我们认为短期利率上行不改变整体利率下行趋势,货币政策全年较为宽松的方向不变。为了配合财政政策,以降准为银行释放流动性将是央行最主要的思路,六月份甚至五月底开始每个周末都将是降准的窗口。并且为了推动融资成本下行,6月央行大概率将下调MLF利率。此外,我们认为央行并无调整存款基准利率的意图。综上所述,我们认为货币宽松周期并未结束,六月份流动性紧张的情况将大大缓解,届时DR007的中枢将下移至1.5%左右。

一

短期资金面收紧、央行采取短期流动性管理

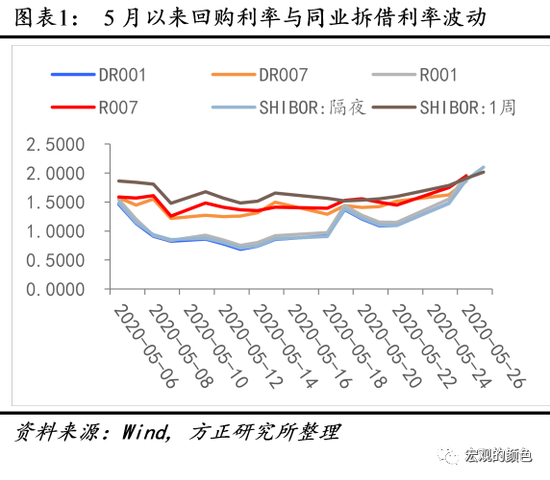

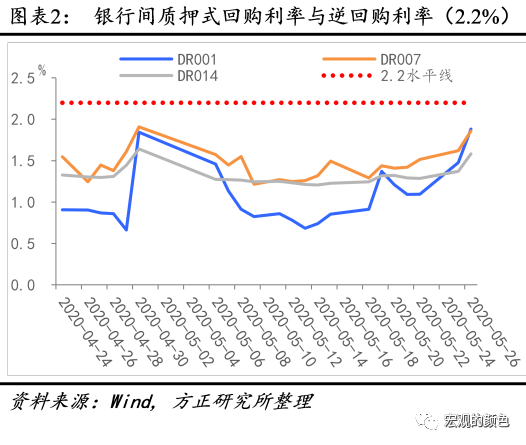

央行自4月1日至5月25日长达37个交易日未进行逆回购操作。5月26日,央行重启7天逆回购(OMO),规模100亿,利率保持2.2%不变。5月27日,央行再次开展逆回购操作,规模1200亿,利率保持2.2%不变。同时,近日资金面紧张,短期资金利率普遍抬升(图1)。5月26日,DR001、DR007、R001、R007、SHIBOR隔夜、SHIBOR一周的利率分别为1.8816、1.8590、1.9621、1.9472、1.8800、1.9080。央行进行逆回购操作是应对短期资金面收紧的短期流动性管理行为,OMO释放短期资金并不同于降准释放的长期资金。央行的短期流动性管理取决于利差和资金需求,当DR007上升接近逆回购利率(2.2%)时,代表利差收窄,资金面因需求紧张,央行则倾向于再做逆回购以投放短期流动性(如5月27日的操作)。而当资金需求高峰(债券发行高峰和资金跨月效应等)过后,DR007回到1.5%的近期中枢水平应当较为合意。

二

短期央行流动性管理的思路:不对短期利率波动过于忧虑

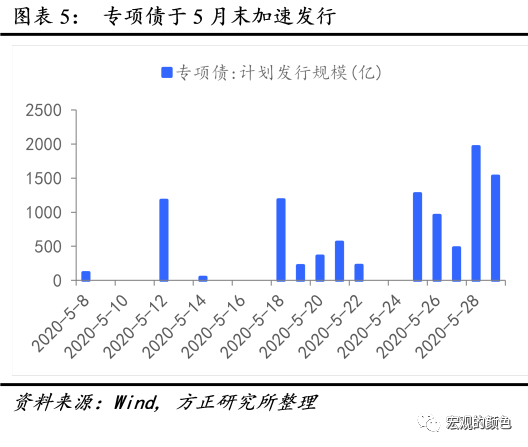

近期流动性需求显著上升,使得银行间质押式回购利率上扬。从供给端来看,央行已有37个交易日未做逆回购操作。由于前期央行已通过“两降两再”释放长期流动性3.55万亿元,并分别于4月7日与4月10日相继下调超额存款准备金率与7日常备借贷便利利率至0.35%与3.2%,使得利率走廊显著下移,银行间市场流动性较为充裕。过去两月间,银行间质押式回购利率持续下行,与7日逆回购利率保持了一定利差,因此央行并未进行逆回购操作。从需求端来看,地方政府专项债的加速发行则是近一周流动性吃紧的主要原因。在疫情的冲击下,积极的财政政策要更加积极有为。两会召开前,财政部已分三批提前下达2020年部分新增专项债限额2.29万亿元,并要求第三批1万亿元专项债力争于5月底发完。从本月地方政府专项债发行情况来看,本月共计划发行10069.205亿元,并于近两周显著加快发行速度。分周来看,上周(5月18日-5月22日)专项债共发行2537.5亿元,而本周则计划发行6197.2亿元,较上周上升144.2%,共计增加3659亿元,使得本周银行间市场流动性愈发紧俏。此外,季末与跨月效应也对银行间市场流动性产生了一定干扰。由于企业、金融机构的流动性考核管理要求,季末以及月底的银行间市场资金需求量较大,使得DR007等银行间质押式回购利率上扬。本周正值月底,因此跨月效应也是本周DR007快速上升的原因之一。综合来看,我们认为专项债的加速发行叠加跨月效应是本周银行间市场流动性快速收紧的主要原因。

我们认为央行判断短期利率波动较为正常且总体可控,本月或不会调整逆回购利率。第一、五月银行间现有流动性足以支持当月财政债券发行的体量需求。5月国债与地方政府债发行体量约1.97万亿,而2020年初至5月,央行通过2次降准已释放资金1.75万亿,并通过再贷款再贴现等政策释放1.8万亿资金支持实体经济,且辅以大量公开市场操作,因此银行间流动性总体较为宽裕,不需要进行重大货币操作,只需要进行短期流动性管理。第二、随着经济的循环流动,由于财政发债收紧的流动性将会在投放时释放出来,流动性紧张仅是短期现象不足忧虑。随着财政资金逐步投向新基建、新型城镇化与交通水利等重大工程,流动性紧张状况将得到缓解。且目前项目储备较为丰富,财政资金投放速度会很快,6月份将是财政投放高峰期,因此因发债导致的流动性收紧应采取短期政策应对,不必过于担心。第三、当前股票市场相对平稳,央行更倾向于保持五月份利率水平大体稳定。因此货币政策将以应对市场流动性需求为主,根据核心指标DR007的波动与市场需求进行短期流动性管理。我们认为短期利率变化并不是央行关注重点,在接下来几个交易日央行并不会调整逆回购利率。

若DR007过快上升接近逆回购利率,央行或再进行逆回购操作。今后财政政策的逐渐发力将对流动性提出更高的需求,不可避免地将推高短期利率,若出现流动性收紧,利率上升过快,使得DR007接近逆回购利率时,央行或将再进行逆回购操作以进行短期流动性管理。

三

六月后货币政策思路:宽松基调不变,降准降息值得期待

当前市场对六月份货币政策走向非常关注,有观点对货币宽松幅度持悲观态度,认为货币政策将从应急管理转为常态化操作,政策宽松的速度将放缓,引起了债券市场的紧张与悲观情绪。

我们认为短期利率上行不改变整体利率下行趋势,货币政策全年较为宽松的方向不变。两会明确提出“稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年”。央行虽大概率仍将进行适当的常态化管理,但并不会改变货币政策偏宽松的方向,宽松力度将根据宏观经济形势来进行灵活调整。并且当前宏观经济仍面临较大挑战,国外疫情蔓延压制外需,国内经济复苏仍需要时间,因此我们认为货币政策大概率仍保持较为宽松态势,边际微小调整并不改变货币政策总基调。

我们认为为了配合财政政策,以降准为银行释放流动性将是央行最主要的思路,六月份甚至五月底开始每个周末都将是降准的窗口。当前财政政策将更多地发挥主导作用,货币政策则主要配合财政发力进行宽松,而并非大水漫灌。因此之后在每个政府债券发行的时点,尤其是六月份特别国债,央行都将给与商业银行相应的流动性支持。六月份特别国债仍将按照市场化方式发行,商业银行为认购主体,届时央行必然会对商业银行进行流动性的支持,通过降准使得商业银行有能力扩张资产,认购特别国债。此外,我国存款准备金仍有下调空间。截至5月15日,金融机构平均存款准备金率为9.4%,相比于国外发达经济体仍有下调空间。因此六月份央行降准非常值得期待。

6月大概率下调MLF利率,以推动融资成本下降。五月份未下调MLF利率并不意味着货币政策方向的改变。政府工作报告中多次强调,“务必推动企业便利获得贷款,推动利率持续下行”,“一定要让中小微企业贷款可获得性明显提高,一定要让综合融资成本明显下降”,显示出了政府降成本的强烈意愿,因此降低实体企业、国债与地方债的融资成本是目前央行强烈的诉求,而降低MLF利率则是降融资成本的必要手段。6月份仍然有非常大的概率会适度下调MLF利率,这也将是货币政策较为宽松,更加灵活适度的体现。

我们认为央行并无调整存款基准利率的意图。当前保留存款基准利率主要是为了防止中小银行高息揽存造成银行经营风险,其早已淡出各国央行货币政策工具箱,且调整存款及处理率与利率市场化改革方向不符,不应该强化存款基准利率的作用。

综上所述,我们认为货币宽松周期并未结束,为了配合财政政策以及推动融资成本下行,六月份降准降息值得期待,流动性紧张的情况将大大缓解,届时DR007的中枢将下移至1.5%左右。近期由于财政发债导致的流动性紧张仅是短期现象,随着6月财政投放高峰到来流动性将得到较大缓解。此外从本周末开始,为了配合财政政策落地,央行必然会进行择机降准,并下调六月MLF利率以推动融资成本下行。所以我们并不认为宽松周期已经过去。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估