Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

意见领袖聚焦2020全国两会

文/意见领袖专栏作家 程实、钱智俊

“工欲善其事,必先利其器。”2020年两会期间,“直达性”经济政策创新成为新亮点之一。随着货币政策强调“直达实体经济”,财政政策强调“直达市县基层”,纾困中小微企业的政策工具箱亦有望顺势扩容。我们认为,纾困中小微企业,关键在于降低刚性成本。在疫情防控常态化的形势下,由于刚性成本相对更高、现金流韧性更低以及末梢更为脆弱,中小微企业在应对成本压力时存在先天短板。基于此,两会期间推出的一系列“直达性”政策措施,有望针对性地修补上述短板,进而收获实效。更为重要的是,放眼长远,“直达性”政策工具的落地,为货币政策、财政政策的协同机制提供了新的可能性。以政府性融资担保机制的强化升级为代表,新一批政策协同点或将出现,在绕过“财政赤字货币化”争论的同时,务实推动中小微企业纾困政策进一步下沉化、长效化。

纾困中小微企业,关键在于降低刚性成本。对于2020年中国经济的“六稳”“六保”,纾困中小微企业(以及个体工商户)是核心发力点之一。随着疫情防控的常态化,以租金、薪酬、税费为代表的刚性成本对实体经济的压力持续凸显。而受制于三大因素,中小微企业在应对这一压力时存在先天短板。

第一,刚性成本相对更高。根据Wind数据,截至2020年4月,较之于国有企业,私营企业创造每单位营收所依赖的自有资产仅为近50%,而所需的人力则为1.9倍。由此,以私营为主的中小微企业普遍存在“轻资产、重人力”的经营特征,决定了其需要相对更多地租用设备场地、雇佣员工,刚性成本占比相对更高,更难以调整缓冲。

第二,现金流韧性更低。历史经验显示,经济增速的下滑会对私营企业的资金周转产生显著压力。例如,2017年至2019年,中国经济增速下滑0.8个百分点,私营工业企业的应收账款回收期由28.8天上升至43.8天。由此,在中性情景下,假设2020年中国经济增速能够维持于3%左右,那么在不考虑纾困政策效应的条件下,私营工业企业的应收账款回收期料将显著拉长,并进一步逼近大部分中小微企业的现金储备红线(3个月)。

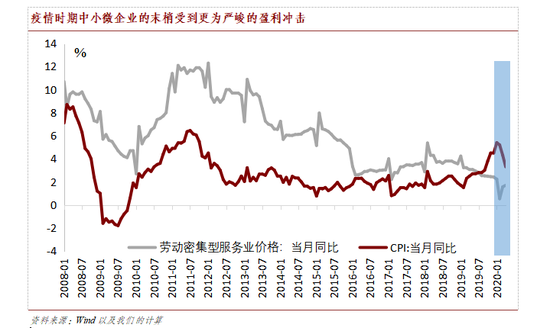

第三,末梢更为脆弱。从结构来看,聚集于劳动密集型服务业(住宿餐饮、批发零售、家政维修等)的小微企业、个体工商户,是整个中小微企业体系的末梢,也是吸纳中低收入人群就业的重要载体。在疫情防控常态化的形势下,这一末梢的脆弱性被进一步放大。我们以CPI分项中的家庭服务、邮递服务、衣着加工服务的同比表现均值,作为劳动密集型服务价格的指示信号。数据显示(详见附图),今年1月至今,劳动密集型服务的价格增速已经低于2008年国际金融危机时期,并且明显弱于同期CPI的整体水平。这表明,相较于整体经济,当前总需求不足对此类小微企业的冲击更为严峻;相对于成本,此类小微企业的收入下降更快。由此,这类小微企业及个体工商户对刚性成本的支付能力进一步弱化。

降低刚性成本,“直达性”政策组合有望实现精准突破。从今年两会政策信号来看,围绕降低中小微企业的刚性成本,新一轮政策正在进行“直达性”的部署和发力。其一,针对刚性成本负担问题,加码减税降费,预计全年为企业新增减负超过2.5万亿元,同时多种途径减免或降低租金、用电、通讯等经营成本。其二,针对现金流韧性问题,创新直达实体经济的货币政策工具。根据近日人民银行行长易纲的讲话,这些工具将包括:1)延长中小微企业贷款延期还本付息政策;2)加大小微企业信用贷款支持力度;3)改进政府性担保机制;4)加大债券市场融资支持;5)大力发展供应链金融。其三,针对末梢脆弱性,建立特殊转移支付机制,使财政资金直达市县基层,同时激活各类结余、沉淀资金,用于惠企利民。上述“直达性”政策组合紧扣中小微企业的关键短板,在三个层面同步发力,有望在纾困中小微企业、保市场主体层面收获实效。

基于“直达性”工具,“货币-财政”政策新协同或将形成。从全局视角来看,基于上述“直达性”政策组合,我们认为,中国货币政策和财政政策或将构建一批更加触及微观、重心下沉的新协同点,也为日渐激烈的政策搭配争论提供一个务实的解题思路。其中,根据目前的政策基础和现实国情,我们预测,政府性融资担保机制有望率先成为此类协同点。

从国际经验来看,政府性融资担保机制是打破中小微企业“融资难、融资贵”的关键举措之一,尤其是对远离直接融资的小微企业尤为重要。我国目前虽然构建了三层融资担保组织体系,但是较小的资本金规模制约了其实际作用。借助“直达性”政策组合,中国货币政策和财政政策有望在这一点聚力突破。一方面,财政资金“直达”基层之后,或将适度补充政府性担保机制的风险“补偿池”,从而用好融资担保机制的放大倍数,服务更多中小微企业。另一方面,在“补偿池”扩容的基础上,一行两会或可提供便利性政策,引导社会资本参与政府性融资担保机制。此举不仅可以直接补充资本金缺口,并且由于外部战略投资者的进驻,政府性担保机构有望在保持国有资本控股的前提下,进一步通过发行债券、资产重组、IPO等方式,更广泛地运用资本市场资金。基于此,政府性担保机制的资本约束被双向打开,对中小微企业的增信、输血功能有望显著增强。基于上述的政策协同,推演至全局,一方面,得益于增信环节的强化,小微企业信用贷款的投放力度有望切实扩大;另一方面,得益于风险分担补偿机制的健全,扩张中小微企业信贷对金融机构(尤其是中小金融机构)的风险压力将系统性下降,提升了专项金融支持的可持续性和覆盖面。由此,支持中小微企业的政策全局将得以进一步盘活。

值得注意的是,如果上述“货币-财政”政策新协同机制最终落地,其与美国针对中小微企业的“主街贷款工具”(Main Street Lending Facility)相比,既存在相似点,也具有差异性。一方面,相似点在于采用“政府+市场”的方式调节信贷配置。在“主街贷款工具”中,美国财政部出资提供担保,美联储出资提供杠杆。而对于贷款的流向、风险的评估,则由银行的出资方向、出资份额进行市场化调节。在上述中国模式中,通过政府性融资担保机制,对中小微企业的纾困资源起于财政货币政策,但是最终由市场配置,避免了粗放式政策调控对市场效率的扭曲,使该项举措能够有望成为一项常规性、长效化措施。另一方面,不同点在于央行独立性的取舍。在“主街贷款工具”中,美联储跟随美国财政部出资,货币政策独立性受损。在上述中国模式中,财政出资金直接参与,央行“出政策”引导社会资本参与,并未导致央行流动性的被动投放,绕过了“财政赤字货币化”的巨大争议,更易于在中国政策环境下加以务实推进。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估