Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/新浪财经意见领袖专栏作家 花长春、张捷

货币政策仍处于大的宽松周期里,但发生较明显的微调,从“宽货币”向“宽信用”加速转变。

ink="">

ink="">

摘 要

“直达实体经济创设工具”一定程度可理解为央行通过自身扩表推动“宽信用”

“信用贷款支持计划”类似于定向质押逆回购,方式接近委托贷款,不同的是带有杠杆效应;

“贷款延期支持工具”相当于通过“利率互换协议”将商业银行普惠小微企业贷款收益提高1个百分点;

在“央行票据互换(CBS)”中,央行“负债端”央票增加(具体为“债券发行”),相应银行补充资本,弥补信贷扩张带来的资本消耗。

央行“直达实体经济创设工具”已推动对小微企业融资支持6万亿,多种渠道融资支持规模在16万亿

通过“直达实体经济新创设工具”,央行“资产端”以“再贷款、再贴现”等形式增加2.24万亿,对小微企业信用支持在6.2万亿。

包括“直达实体经济新创设工具”在内多种渠道,对小微企业融资支持规模在16万亿,2020年新增9万亿以上。

货币政策仍处于大的宽松周期里,但发生较明显的结构性微调,即从“宽货币”向“宽信用”加速转变。

M2里企业存定期、与财政有关的单位“其它存款”的明显上升以及M2-M1增速差的持续扩大,从一个侧面生动地反映了“宽信用”的趋势;

后续我们还将看到更多“直达实体经济工具”落地,应该对“宽信用”看得更乐观一些。

正 文

一、“直达实体经济创设工具”一定程度可理解为央行通过自身扩表推动“宽信用”

我们在《政府工作报告》解读里指出,“创新直达实体经济的货币政策工具”,主要是信贷方面的一些工具。比如,中小企业担保基金、再贷款,甚至直接让中小微企业延期还本付息至2021年等。近期,我们看到了新创设工具的迅速落子。6月1号央行联合多部委发的三个文落脚于强化中小微企业金融服务,最值得关注的是创设两个新直达实体经济工具。该如何理解这两个工具,我们做一解读。

1.1 “信用贷款支持计划”类似于定向质押逆回购,方式接近委托贷款,不同的是带有杠杆效应

银发〔2020〕123文创设的普惠小微企业信用贷款支持计划,主要看点有四方面:(1)央行使用4000亿元再贷款专用额度购买普惠小微信用贷款;(2)购买范围为2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%,贷款期限不少于6个月;(3)购买部分的贷款利息、坏账损失均由放贷银行承担;(4)购买上述贷款资金,放贷银行应于购买之日起满一年时按原金额返还。在这个过程中,我们看到:

a、央行“资产端”扩张,增加4000亿元再贷款,记在资产端对“其他存款性公司债权”里。央行类似放了以1万亿定向小微企业信用贷款为质押的4000亿逆回购。时间期限是一年。

b、商业银行“资产端”增加1万亿定向小微企业信用贷款。

c、在如上过程中,央行以4000亿元撬动1万亿新增实体信贷,实现了资金的杠杆效应,相应支付的成本是4000亿资金*普惠小微信用贷款利率。这也是放贷银行收益。从放贷银行潜在成本来看,是全部1万亿新增信用贷款的坏账损失风险。

1.2 “贷款延期支持工具”相当于通过“利率互换协议”将商业银行普惠小微企业贷款收益提高1个百分点。在此过程中,央行“资产端”增加400亿再贷款,推动3.7万亿延期还本。

银发〔2020〕122号创设贷款延期支持工具,主要看点是:(1)央行提供400亿元再贷款资金,通过特定目的工具(SPV)与地方法人银行签订利率互换协议的方式,激励资金约为地方法人银行延期贷款本金的1%。(2)对于2020年6月1日至12月31日期间到期的普惠小微贷款,实施延期还本付息,最长可延至2021年3月31日。

贷款延期还本付息工具已合计覆盖7万亿本金。这次新覆盖普惠小微企业延期还本付息贷款本金3.7万亿。此前,2020年3月1号下发的银保监发〔2020〕6号已覆盖3.4万亿左右中小微企业贷款延期,最长可延至2020年6月30日。二者合计7万亿。

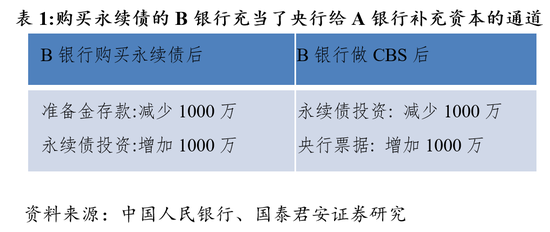

1.3 在“央行票据互换(CBS)”中,央行“负债端”央票增加(具体为“债券发行”),相应银行补充资本,弥补信贷扩张带来的资本消耗

5月26号,中国人民银行重启央行票据互换(CBS)操作。CBS是2019年1月24日创设的。CBS实际上是将银行流动性差的永续债置换为流动性好的央行票据。主体评级不低于AA级的银行永续债是属于MLF、TMLF、SLF和再贷款的合格担保品范围的。

在“央行票据互换(CBS)”中,央行“负债端”央票增加(具体为“债券发行”),相应银行补充资本,弥补信贷扩张带来的资本消耗。

举例来说,A银行发行1000万永续债,经过B银行购买后,与央行进行CBS操作。在这个过程中,B银行资产负债表规模不变化,但资产端结构调整(表1)。央行“负债端”(具体为“债券发行”科目)增加1000万央票,相应补充A银行资本。

如上,我们看到,“直达实体经济货币政策”推动信贷扩张的特点:

第一、基本都不同程度涉及央行资产或负债端直接扩张。例如,购买普惠小微信用贷款记在央行资产负债表资产端对“其他存款性公司债权”;央票互换记在负债端“债券发行”。

第二、央行某种程度上绕过商业银行,对商业银行扩信用的依赖性减弱。在经济下行时,商业银行风险偏好往往是降低的,因此,信用更多是顺周期的。“直达实体经济货币政策” 使得央行在推动信用扩张中地位和主动性更强,一定程度上弱化了对商业银行信用扩张的依赖。例如,在CBS操作种,B银行充当了A银行和央行之间管道的角色,类似于央行给A银行补充资本。再例如,在“信用贷款支持计划”中,央行资金实际是定向直接购买了小微企业信用贷款。

第三、“直达实体经济货币政策”一定程度上弱化了信用扩张对某个实体产业链例如房地产的依赖。

如上三个特点使得“直达实体经济货币政策工具”在推动信贷扩张中的效果更好。因此,我们也看到了非常明显的信贷扩张效应。

二、央行通过“直达实体经济创设工具”等已推动对小微企业新增信用扩张9万亿以上

2.1 通过“直达实体经济新创设工具”,央行“资产端”以“再贷款、再贴现”等形式增加2.24万亿,对小微企业信用支持在6.2万亿。

第一、银发〔2020〕123文创设的“信用贷款支持计划”央行用4000亿带动普惠小微企业信用贷款新增1万亿。

第二、银发〔2020〕122号“贷款延期支持工具” 央行用400亿新覆盖普惠小微企业贷款本金约3.4万亿延期。

第三、央行此前推出3000亿元抗疫专项再贷款和1.5万亿元普惠性再贷款再贴现,合计1.8万亿。

如上三项都是央行“直达实体企业的货币政策工具”,合计对小微企业融资支持在6.2万亿。“创新直达实体经济工具”,后续我们还将看到更多。6月1日公布的银发〔2020〕120号(《关于进一步强化中小微企业金融服务的指导意见》还提到多种渠道。目前对小微企业融资支持规模在16万亿,2020年新增9万亿以上。

第一、2020年普惠型小微企业贷款新增体量在4.6万亿左右。

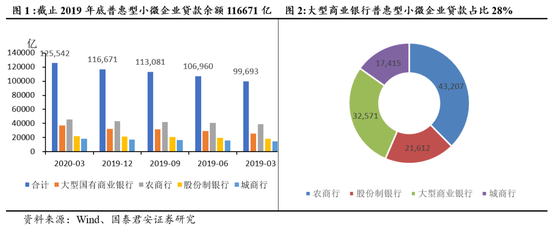

《政府工作报告》提出“五家大型国有商业银行普惠型小微企业贷款增速高于40%”。6月1号央行联合多部委发布的银发〔2020〕120号(《关于进一步强化中小微企业金融服务的指导意见》)对此予以强调。照此要求,大型国有商业银行普惠型小微企业贷款新增13028亿以上。参考此增速,则2020年普惠型小微企业贷款新增在46668亿元。截止2019年底,全部商业银行(包括农商行、股份制银行、城商行、大型国有商业银行)普惠型小微企业贷款余额为116671亿元(图1),大型国有商业银行普惠型小微企业贷款余额32571亿元,占比28%(图2)。

第二、小微企业债券市场融资支持在1.3万亿左右。

银发〔2020〕120号提到:(1)发行小微企业专项金融债券3000亿元;(2)引导公司信用类债券净融资比上年多增1万亿元,相应释放信贷资源用于支持小微企业贷款(参考)。

第三、开发性、政策性银行3500亿元专项信贷额度。按照银发〔2020〕120号要求这个要在2020年6月底前落实到位。

2.2 后续我们还将看到更多“直达实体经济工具”落地,“宽货币”向“宽信用”加速转变。

实际上,近期M2和M1的背离清晰地展示了“宽信用”趋势。年初以来M1增速显著低于M2。拆解M2分项,我们看到,居民储蓄存款(占M2的42%)增速变动不大,稳在13%左右,快于M1的4-5%;企业的定期存款(占M2的19%)的增速上升4个点左右,由之前的7%左右到现在的同比11%。另外,单位的其它存款(估计和财政相关)增速上升最大,由2019年的不到7%上升到现在的19%同比增速,不过,这块份额占M2只有12%,约24万亿左右。

企业存定期、与财政有关的单位“其它存款”的明显上升以及M2-M1增速差的持续扩大,从一个侧面生动地反映了“宽信用”的趋势。这背后是贷款创造存款,存款映射贷款。在这种情况下,我们认为:

货币政策仍处于大的宽松周期里,但发生较明显的结构性微调,即从“宽货币”向“宽信用”加速转变。“宽货币”下充裕的狭义流动性投放更加有利于债券为代表的金融资产,而“宽信用”则通过推动实体经济的恢复形成更有利于权益的环境。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估