Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/意见领袖专栏作家李奇霖、钟林楠

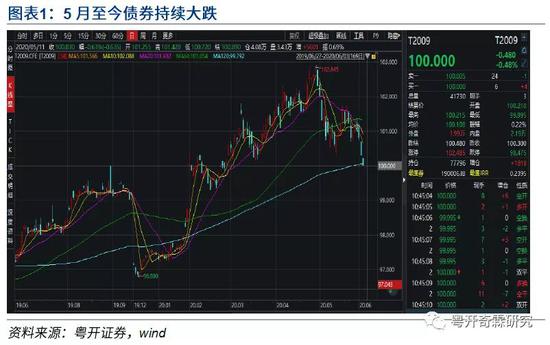

5月至今,债券市场的收益率出现了比较大的调整,十年国债到期收益率从2.5%上行30BP至2.8%附近。

背后的原因现在已经被讨论的非常充分,简单来说,有三点:

第一,央行再宽松的预期落空。在4月份央行调低IOER至0.35%的位置后,市场便产生了隔夜资金利率将向0.35%前进的宽松预期,两会提出“降准降息,推动利率下行”的表述后,市场也产生了再宽松的预期。

但这两个时段的宽松预期,最后都分别随着隔夜资金利率中枢上行和央行100亿逆回购利率不变而破灭。

6月1日,央行提出直接下场购买小微企业贷款这一直接指向宽信用的手段后,市场对货币政策重心转向宽信用,宽货币进程暂缓的预期又进一步强化,投资者的情绪又进一步恶化。

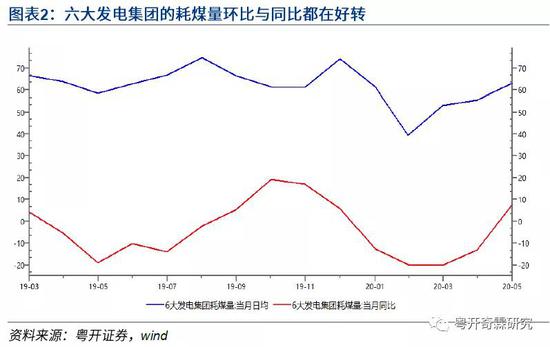

第二,高频数据显示,经济在超预期转好。生产端,六大发电集团的耗煤量环比与同比数据均大幅改善;需求端,30大中城市销售面积和土地成交也在继续回暖。

第三,债券供给压力大。这一项利空主要集中在5月份,在地方专项债再提前下发1万亿的贡献下,债券市场5月份的国债+地方债的供给达到了1.5万亿。

这一因素如果是在央行宽松的货币政策配合下,对市场不会造成太大影响,但由于央行货币政策边际收紧,这一供给冲击随之也被放大。

但从6月供给压力大幅减弱,债券收益率仍然继续大幅调整来看,这一因素显然不是市场定价的主要矛盾,更关键的还是央行的态度和经济基本面的变化。

现在大家疑惑的是,这么大幅度的调整是否意味着延续了两年牛市的债市已经反转,步入熊市?

在十年国债到期收益率达到2.8%左右的点位后,是否已经有抄底做多的价值?

第一个问题,如果我们认可以利率最低点过去为债牛结束的标志,那么债牛已经结束。

我们需要注意,在2020年前四个月份,10年国债到期收益率之所以会在3%的点位上再出现50BP的下行,主要是因为新冠肺炎疫情的爆发。

它带来了央行快速且持续的宽松,也带来了市场风险偏好的快速回落,更带来了经济基本面的深坑。

而现在,疫情的影响已经基本过去。

国内各行各业(除影视之类的特殊行业)的生产基本恢复原状,经济在快速反弹,央行继续采取救急模式,稳定企业资产负债表的必要性减弱。

像工业企业生产、营收等数据从1-2月份的深坑中恢复,大致回升至疫情前水平这一类的信息都能说明这一点。

海外疫情,主要的发达经济体也已经越过了爆发的高峰,多国复工的进程在加快。

新兴市场与发展中国家的疫情虽然出现高峰,取代发达国家成为了疫情中心,但这对中国而言,其实利弊参半。

尽管这会影响部分外需,通过全球产业链分工影响国内部分行业的生产,但有一个利好,是新兴市场国家与中国是明显的竞争关系。

新兴市场国家如果因为疫情生产受限,那么已经控制了疫情爆发的中国可以正好借此获得这些国家的市场份额,弥补前面所述的外需损失。

从这一点看,发展中国家的疫情大爆发,对债券市场算不上是多大的利好,反而会容易让投资者对出口的判断产生预期差,使债券市场出现调整。

如果我们认可疫情这一定价市场利率的主要矛盾已经过去,央行最宽松的时点过去,经济最差的时期过去,那么10年国债利率从底部回升也是自然的事。从这个角度看,利率已经过了最低点,牛市结束是合理的。

但疫情的影响结束并不意味着,十年国债到期收益率就会回到疫情前3.0%的水平。相反,我们认为3.0%会成为10年国债到期收益率难以突破的上限,10年国债将在2.7%-3.0%的区间内震荡。

如果我们将10年国债到期收益率,简单分解为政策利率(短端利率)+期限利差来看,会发现如今的经济与政策环境与疫情前相比,有个最大的区别是,政策利率已经出现了明显的下调。

政策利率(短端利率)以7天逆回购来代表,现在2.2%的点位,较疫情前已经调低了30BP,虽然如今央行由于多种原因(比如防范套利与金融加杠杆、救急模式退出)暂时没有进一步下调的打算,但很明显也没有加息上调的打算。

短端利率之前由于救急的需要,被压到了远低于政策利率的位置。现在救急模式退出后,短端利率回升是确定的,但即使回升,其中枢水平最高也就是回升到2.2%的政策利率附近,不会回归疫情前的水平。

这意味着,与疫情前相比,至少政策利率(短端利率)这一端对10年国债到期收益率下拉是正向贡献,政策利率(短端利率)比疫情前低30BP这一事实应该要体现在现在10年期国债收益率的定价上。

唯一的不确定性是期限利差。

如果短端利率稳定后,经济基本面持续超预期,那么期限利差有可能会继续大幅走阔,从而在政策利率(短端利率)低于疫情前水平的情况下,让10年国债到期收益率超过3%。

但这一点,出现的可能性很小。

一方面,现在我们看到经济的好转,实际是经济从深坑中恢复带来的修复动能所致,无法持续。

疫情爆发时,因为防疫需要,企业和居民正常的生产消费活动停滞,经济增速因此出现了断崖式下滑。

现在疫情结束,原本不敢出门买房、消费的群体,现在重新出门看房买房消费了;原本停下来的生产线,可以复工重新生产了。这个过程自然会带来经济增速的修复,体现的是环比数据的明显改善。

建筑、房地产等项目,受竣工日期的约束,也要加快赶工,还有之前因为疫情积压的订单现在也要加快生产赶工期,这些也在一定程度上带来了经济的反弹。

但这个过程不一定能持续。当企业复工复产达到100%,完全恢复常态,居民的消费行为完全恢复正常,赶工的效应减弱,经济能否继续向上走,就完全要看经济内生增长动力的成色和基建投资扩张的对冲效果了。

我们认为到那时,经济将重新面临需求不足的问题,大家对经济数据的关注将从现在的环比改善,转向同比增速的反弹乏力。

1)疫情对企业部门和居民部门的资产负债表造成的损害不会随着疫情过去而消失。

比如收入下降、更重视未来预防性需求带来的消费习惯改变(更重储蓄)会制约消费改善的持续性,制约经济反弹的弹性。

2)即使有更多市场份额的加成,也无法改变发达国家在疫情冲击下需求偏弱的事实,出口的预期差得到修正后,依然会萎靡。

另一方面,通胀的回落是现在最具一致性的宏观预期之一。现在仍然偏高的CPI,基本就是靠猪价在去年同期的低基数撑着,等到7月份后,猪肉价格基数起来,CPI可能会出现快速的回落,在年末有可能跌至零附近。

所以,综上所述,在政策利率(短端利率)更低+经济难以持续走强的情况下,10年国债到期收益率的中枢将难以突破疫情前3%的关键点位,但又会比此前经济最差、货币最宽松时2.5%-2.6%的位置更高,大多数时候会在2.7%-3.0%之间震荡。

第二个问题的答案,随着我们上述的分析,其实已经明朗:2.8%左右的10年国债到期收益率,并不算超调,确实已经具备了一定的博弈价值。

风险偏好高的投资者可以适当博弈左侧的机会。

风险偏好相对低的投资者。可以等待市场对经济基本面和货币政策预期的修正,悲观情绪释放结束后,市场重新进入稳态,寻找新的定价锚的阶段,那时,做多的胜率会更高一些。

但不管风险偏好如何,在震荡市下,要赚久期的钱难度是非常大,我们建议投资者将重点转向挖掘票息收益,以短久期高票息策略为主,有较好交易能力的投资者,可以适当去博弈波段的机会。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估