Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

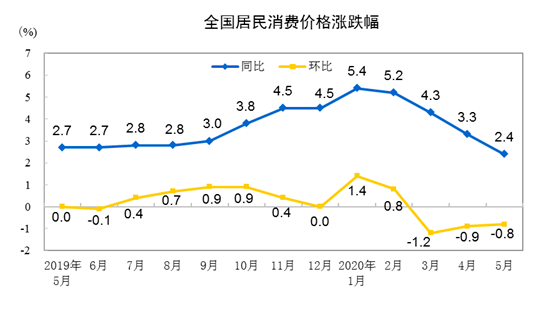

国家统计局6月10日公布的数据显示,5月CPI同比上涨2.4%。

今年以来,全国CPI(居民消费价格指数)从一月的5.4%持续回落,到5月,CPI重回“2”时代。其中,食品价格下降是CPI回落的最主要的因素。如果扣除食品和能源价格,5月的核心CPI同比上涨1.1%,涨幅与上月相同。今年以来,核心CPI持续在1附近徘徊。

PPI(工业生产者出厂价格指数)方面,降幅也在继续扩大。5月PPI同比下降3.7%,降幅比上月扩大0.6个百分点,这一数据创下2016年3月以来的最大跌幅。

“当前的生产、投资和消费总体而言在恢复。”中国金融四十人论坛(CF40)资深研究员张斌说,但通胀水平持续走低会威胁到接下来的经济恢复。

疫情对需求面的冲击正在逐步体现,我国经济面临总需求进一步收缩的挑战。

展望下半年,CF40研究部主任徐奇渊认为,通胀率可能会出现进一步的下行压力,CPI、PPI两个环节都有明显的下行压力,而且还将持续下去。后续我国宏观政策采取必要的宽松措施,其可能性进一步上升,空间也在明显增大。

2019年8月20日,国务院总理李克强(右二)在哈尔滨考察期间到菜市场了解猪肉价格变动和销售情况。图/中新社

2019年8月20日,国务院总理李克强(右二)在哈尔滨考察期间到菜市场了解猪肉价格变动和销售情况。图/中新社

5个月时间,CPI从“5时代”重回“2”时代

今日,统计局公布了最新物价数据,5月CPI同比涨幅从高位持续回落,降至2.4%。这个数据意味着,去年市场对于通胀的担忧基本上可以告一段落了。

去年以来,一轮超级“猪周期”让猪肉价格一路走高。与此同时,从去年下半年开始,由猪肉价格带动食品价格上涨,导致CPI月度同比涨幅也持续创新高。

直至今年1月份,CPI同比涨幅已经达到5.4%。再叠加春节和突然来临的新冠肺炎疫情,2月份,CPI同比涨幅依然在5.2%的高位。

疫情来临之初,首先打击的是供给端,供应受阻,导致食品价格走高。但随着国内疫情得到控制,复工复产的逐步加快,交通物流逐渐恢复,CPI逐步回落,3月CPI下降到4.3%,4月降至3.3%。到5月,CPI已经回到2时代,物价水平相当于2019年3月。

图/国家统计局官网

图/国家统计局官网

食品价格是今年CPI持续下降的主要带动因素。3月以来,食品价格已经连续两个月持续下滑。

统计局数据显示,5月食品价格同比上涨10.6%,涨幅较上月回落4.2个百分点,影响CPI上涨约2.15个百分点;非食品价格上涨0.4%,涨幅与上月相同,影响CPI上涨约0.29个百分点。环比来看,5月CPI下降0.8%。其中,食品价格环比下降3.5%,非食品价格由上月下降0.2%转为持平。

“食品价格环比降幅较上月扩大0.5个百分点,影响CPI下降约0.78个百分点,是带动CPI环比下降的最主要因素。”国家统计局城市司高级统计师董莉娟解读。

食品中,除了夏季来临,各地自产鲜菜大量上市,价格环比下降12.5%外,生猪产能恢复,猪肉供给增加,消费也进入淡季,猪肉价格环比下降8.1%,降幅扩大0.5个百分点。此外,鸡蛋和鲜果供应充足,价格也继续分别下降4.8%和0.8%。

“今年2月,CPI通胀率还在5时代,从3月到5月,逐月从4降至3、再回到2时代。可以说是降幅大、节奏快。”徐奇渊说。

总需求不足凸显,警惕通缩压力

宏观经济政策调节空间明显增大

PPI方面,环比下降0.4%,降幅虽比4月收窄0.9个百分点;同比来看,受到去年基数略高影响,PPI则下降了3.7%,降幅比4月扩大了0.6个百分点。

自2月份以来,PPI同比增速就一直为负,而且负增长幅度逐步扩大。5月份则创下了2016年3月以来的最大跌幅。从调查的40个工业行业大类看,价格下降的有20个,减少10个;上涨的10个,增加2个;持平的10个,增加8个。

“PPI持续负增长表明,新一轮工业萧条已经出现出现,PPI环比负增长和同比负增长及其进一步扩大必将使复工复产的企业面临持续的亏损甚至破产,有效需求不足和订单的大幅度下降已经成为复工复产企业最大的压力。”刘元春在近期的文章中分析指出。(更多内容请查看:刘元春:4月经济数据表明中国经济迎来关键破冰时刻,亟待需求扩张的快速大推动)

对于5月份PPI下降的原因,中信证券分析认为是石油价格低迷,导致化工产业链价格环比回落,但中下游相关工业品价格出现环比上涨,反映出终端工业生产需求的改善迹象。

对上述数据进行总结,徐奇渊认为,这背后凸显了当前宏观经济运行的两个主题:一方面是,工业品部门的复工复产有序推进,已经回到了比较正常的水平。另一方面,则是有效需求不足,尤其是与服务业相关的消费需求恢复较慢,例如住宿餐饮、旅游航空等。

如果看代表总供给与总需求状况的核心CPI,5月份的核心CPI(扣除食品和能源价格因素)同比上涨1.1%,涨幅与上月相同。再往前看,3月核心CPI同比上涨是1.2%,涨幅比2月扩大0.2个百分点。但整个一季度,核心CPI上涨1.3%,涨幅比去年同期回落0.6个百分点,比去年四季度回落0.1个百分点,维持在较低水平。

核心CPI持续低位意味着通胀过低。张斌指出,从历史数据来看,通胀与企业利润、经济景气程度高度相关,通胀水平过低会挤压企业利润和生存空间,遏制经济向常态恢复。

他也认为,通胀过低背后是需求不足,内需和外需都存在问题。外需方面主要是国外疫情及其带来的负面影响还在发酵。内需方面,新冠疫情对企业资产负债表带来了很大的损失,企业投资需求很弱。政府虽然大幅扩张债务,但是政府总体公共支出增速很低,对经济拉动作用有限。

核心CPI持续低位,再加上PPI同比增速回落,有效需求不足的问题已经成为当前宏观经济面临的一个核心问题。

“当前我国宏观经济政策面临的主要矛盾,不是通胀压力,是总需求不足。”徐奇渊说,这体现在CPI连续快速回落,尤其是非食品PPI已经连续4个月低于1%。同时,PPI通胀率已经持续近1年维持在0或0以下的水平,而且近几个月降幅还有进一步扩大的趋势。

刘元春在近期接受CF40研究部访谈时表示,下一步通缩的压力可能会急剧加大,特别是工业领域所面临的通缩问题会很严重。

需求不足的问题已经成为业内共识。此前,CF40学术顾问、中国社科院学部委员余永定和中国社科院世经政所经济发展研究中心特约研究员张一也撰文指出,当前中国经济面临总需求不足带来的通缩压力。(更多内容请点击:余永定、张一:未来试行中国式量宽的可能性)

关于CPI和PPI的下一步走势,有不少市场人士分析,短期来看,CPI很难回到3时代,甚至可能还会跌至0附近;PPI 5月见底的概率比较大,未来降幅或逐步收窄,但今年大概率仍可能在负值区间。

徐奇渊分析,政府工作报告设定的CPI通胀率目标为3.5%,从前5个月的表现来看,后面7个月平均通胀率在3.1%或以下就能实现这个目标。而事实上,下半年通胀率可能会出现进一步的下行压力:其一,疫情冲击下,外部需求还将呈现较为疲弱的状态。其二,大宗商品价格也将维持较低水平,这将使PPI维持低位,并且这种压力还将进一步向消费品环节传导。其三,2019年下半年猪肉价格开始显著上升,推高了去年下半年基期的物价水平,因此基期效应也将使得今年下半年的通胀率表现为较低水平。

随着CPI下降,货币政策的空间也逐步打开,市场对于6月降准降息的预期升温。

徐奇渊指出,总体来看,宏观经济政策的调节空间将明显增大:一方面,国内通胀率在CPI、PPI两个环节都有明显的下行压力,而且还将持续下去。另一方面,从外部环境来看,主要发达经济体的财政、货币政策也都极具宽松属性。因此,后续我国宏观政策采取必要的宽松措施,其可能性进一步上升、空间也在明显增大。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估