Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

引言:今年政府工作报告提出了以“六稳、六保”为核心的发展思路。在此背景下,信用债也迎来新的市场环境,在政府相关政策和市场发展的双重推动下,债券市场的整体发行量预计将有所提高。而新基建作为今年发展的重点,城投企业作为传统基建的主要承接主体,其未来表现引人关注。同时,与新基建相关的一些行业,也迎来利好局面。在债券信用分析中,中央财经大学绿色金融国际研究院创新将ESG(环境、社会和治理)因子纳入传统信用评估体系,能够从非财务维度考察债券主体的潜在ESG风险。因此在本文中,我们将从ESG视角出发,重点关注交通运输仓储和邮政,水利环境和公共设施管理,建筑,设备制造这几个重点行业的ESG表现。

一、时政热点:聚焦两会,新基建迎来风口

年初至今,新冠疫情在我国爆发,国内生产、消费、等经济活动大范围停滞,导致投资、消费、进出口下行,企业营收受到阻碍,违约风险上升;四月份金融领域对外资开放在带来机遇的同时也带来了挑战,全球市场受疫情影响仍然严峻,本月下旬美国22个州的33个城市爆发了动乱。如何在当前风谲云诡的环境中保持初心,稳住发展变的至关重要。

2020年5月22日十三届全国人大三次会议上,国务院总理李克强代表国务院发布今年政府工作报告。不同以往,今年的政府工作报告未强调经济增长目标,而是提出了以“六稳”、“六保”为核心的工作重点,把“六稳”作为实现中国经济稳中求进的基本要求,把“六保”当作求进之路上的目标,充分发挥我国在制度上的优势,保护我国经济在受到外部冲击的情况下,依然保持平稳健康发展。。在扩大内需、扩大有效投资方面,政府工作报告指出,2020年拟安排地方政府专项债券3.75万亿元,较去年增加1.6万亿元,同时提高专项债券可用作项目资本金比例,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设,主要涉及新基建、新型城镇化建设及交通、水利等重大工程建设等

“两会”的召开翻开了我国经济逆周期新的篇章,中央政府杠杆率低,存在明显加杠杆的空间,宏观加杠杆显示出后续货币信贷持续供给与流动性宽松将会大概率发生。同样中小微企业与个体工商户在此次疫情中受到的冲击最大,作为吸纳就业的主力军,中央把中小微企业和个体工商户纾困放到突出位置。通过加大对企业金融支持、增加融资性现金流来弥补经营性现金流断流。在逆周期加码,社融放量的初期,根据以往经验来看,信用利差、等级利差与期限利差将会有一定程度的收敛,市场上的违约风险也会有一定程度的下降,但并不能表明企业自身的违约风险会有所缓解,关键是要看企业自身的经营情况与现金流状况,同样从非财务角度的ESG这一维度也能反应企业未来的发展能力。

二、本月信用债概览

(一)宏观环境

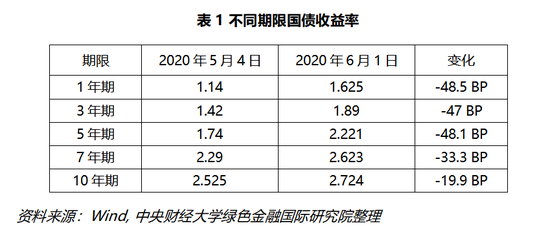

从五月发行的不同期限国债收益率来看,其收益率均有所下降,其中一年期国债收益率变化最大,是受逆周期加码与宏观经济环境下行影响所致。

(二)信用债市场

5月4日到6月1日,市场上信用债发行1053只,发行额为11969.58亿元,新增发行数目比上月减少691只,发行额比上月减少3422.78亿元,从类别上来看,短期融资券所占新发行面额比重较大为27.9%,同时金融债所占比重达到了27.64%,排名第二。从发行只数上来看同样也是短期融资券比重较大,达到了29.4%,而金融债数目占总数目的比重为6.26%。从行业上来看(分类标准参照证监会行业),五月信用债发债个数前三分别为建筑业、金融保险业与综合类,其所占总数百分比分别为:23.85%、18.23%、17.35%。从地域上来看发债个数排名前三的地区为:北京、广东、江苏,其占总数百分比分别为:13.70%、13.22%、11.95%,北京以发行金额占比28.87%在所有地区里排名第一,从债项评级来看,新增信用债发行债项评级主要集中在AA+与AAA评级,发行只数也集中在这两个评级之间,期限上来看,新增信用债期限主要集中在1年期以下。

(三)信用评级调整

1、主体评级调低统计

截止到6月1日,本月共有6家发债主体评级被下调,民营企业占总下调个数的比重较大,材料与房地产行业中评级下调企业均为2家。

表2 发债主体评级调低统计资料来源:Wind, 中央财经大学绿色金融国际研究院整理

表2 发债主体评级调低统计资料来源:Wind, 中央财经大学绿色金融国际研究院整理

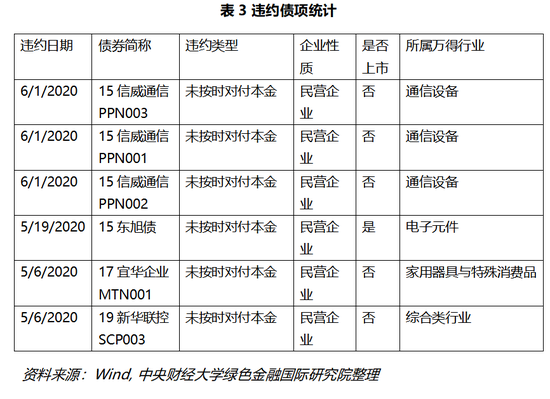

2、债项违约统计

五月市场上违约债项如上图所示,截止到6月1日,5月份共违约6只债券,发行规模共计37.5亿元,在这6只债中,北京信威通信技术股份有限公司有三只债发生实质性违约,所违约6只债券发行主体均属于民营企业,民企在经济下行压力增大的环境下违约风险依然处于较高水平,从行业来看,违约主体涉及通信设备、电子元件、家用电器与综合类行业。

三、重点行业信用债与ESG分析

五月份的两会上,政府工作报告未提出今年GDP增速具体目标,主要原因是受疫情影响,全球经济发展不确定性因素太多,国内经济发展也同样会面临难以预料的因素,因此在政策上重点关注“六稳、六保”,保持我国经济平稳健康发展显得尤为重要,近期热议的“加强新型基础设施建设”也被写入了今年的政府工作报告中,报告中明确指出,加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。基于区域经济发展重大战略背景下,本节对截止到2019年第四季度,长三角地区AA+主体信用评级的484家发债企业ESG数据进行分析,同时按照两会提出的“两新一重”行业进行行业内梳理;所关注的行业分别是:交通运输仓储和邮政业、水利环境和公共设施管理业、建筑业、设备制造业这四种行业。

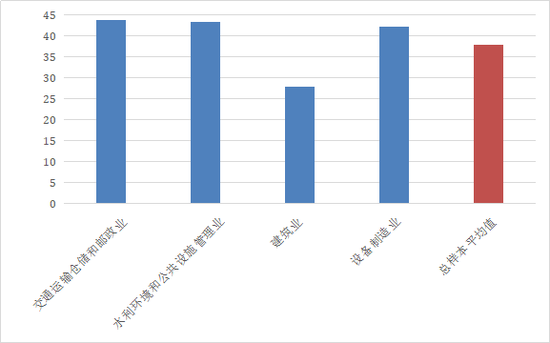

从重点关注行业的总体ESG表现来看,交通运输仓储和邮政业、水利环境和公共设施管理业、设备制造业的平均ESG表现都略高于总样本的平均ESG表现,表明这几个行业在环境、社会和治理方面的综合信息披露水平较好,潜在的ESG风险整体较低。但建筑业的平均ESG得分明显低于总样本平均,这表明建筑业可能面临的ESG风险会更大,投资者需提高对该行业ESG风险的关注。

图1 重点关注行业ESG平均分与总样本平均分比较资料来源:中央财经大学绿色金融国际研究院

图1 重点关注行业ESG平均分与总样本平均分比较资料来源:中央财经大学绿色金融国际研究院

(一)交通运输仓储和邮政业

无论是加强新型基础设施建设和加强新型城镇化建设的“两新”,还是加强重大工程建设的“一重”都跟交通运输行业密不可分,在长三角地区主体评级AA+及以上的发债企业样本中一共有40家,从ESG总分上来看,长三家地区发债企业样本中均值为43.7,高于样本均值37.8分,但略低于同行业上市公司在中证800中均值45.0。从极值来看样本中最高分数与最低分数相差较大,样本中ESG分数波动较大,但从E、S、G的角度来说,样本的G(治理)分数跨度较大,其中的原因在于尾部公司信息披露不透明,内部员工福利制度不明确,其中G部分分值最低的舟山交通投资集团有限公司在今年第一季度财务报告中显示净利润为-1.65亿元,G分值最高的上海国际港务(集团)股份有限公司在第一季度财务报告中显示其净利润为16.67亿元。

在五月份中,交通运输业新增信用债57只,发行金额占比7.02%,相比于上个月发行125只相比,本月信用债发行量有大幅度下降,这种现象发生的主要原因是交通运输行业在第一季度受疫情影响较大,公司通过发债的手段募集资金用以补充流动资金与偿还债务,进入五月以来,随着疫情影响的减弱,居民出行率增加,公司流动资金压力得到缓解,因而发债量也有较为明显的下降。

(二)水利环境和公共设施管理业

水利环境和公共设施管理行业与老百姓的生活息息相关,同样也是“两新”中的基础设施建设所包含的行业,样本中属于该行业的公司一共有6家,从ESG总分来看,公司分数差别较大,均值高于样本平均,但同样低于中证800上市公司同行业的平均表现。从E、S、G角度来看各家公司之间差别较大,上海环境集团股份有限公司的ESG分数最高,2019年年报中显示,其净利润为71504.68万元,浙江省旅游集团有限责任公司的ESG分数最低,2019年年报中显示该公司净利润为-0.61亿元。将E、S、G分开来看,该行业在环境与社会责任方面表现较好,但在G(治理)方面分数短板较大,说明行业内公司在内部信息披露与管理方面所投入力度不够,公司信息披露还有很长的路要走。

在五月份,该行业共发信用债63只,发债金额占总额14.36%,金额占比在全部行业中排名第四,与4月发债量111只相比有较大比例的下降,从债券类型来看,五月份行业内公司发债集中于一般中期票据与超短期融资债券。从投资者角度来看,经济下行期间,投资者会更偏向于选择短期债券而规避长期风险,公司角度来看发行中票与短融也能够降低公司融资成本。

(三)建筑业

建筑业作为“一重”中所提及行业其重要性毋庸置疑,本样本中所属建筑业的企业共97家。尽管该行业ESG平均值低于样本平均和其他三个行业,但其表现要优于中证800上市公司同行业公司,主要是因为样本内得分最小极值小于中证800的最小极值,公司ESG总分波动度也相对较低。但整体上,建筑业的ESG信息披露程度较其他重点关注行业低。而从E、S、G各维度来看,该行业环境与社会方面的得分情况较好,在治理水平上仍有较大提升空间,ESG表现最好的杭州市钱江新城投资集团有限公司在2019年年报中披露,去年净利润为45580.82万元,ESG分数最低的舟山海城建设投资集团有限公司,去年净利润为26231.61万元。

从信用债发债方面来看,上月建筑业共发债191只,发债金额占比为18.52%位于所有行业中第一位,从债券类型上来看,行业所发债券集中于私募债、超短期融资债券与一般中期票据,其原因除了受限于经济下行环境下,发债企业对融资成本的考量,同样也由于建筑业发债企业更偏好于发行融资手段相对简单的私募债。

(四)设备制造业

设备制造业作为上游产业在产业链中占据着重要地位,其发展水平通常能够影响行业的发展速度,国家对设备制造业的投入具有重要战略意义,本节统计的长三角地区样本中设备制造业企业共计29家。从ESG得分情况来看,平均分数为42.2,较样本平均略低,对比于中证800上市公司同行业的均分则略高,表明长三角地区设备制造业中企业对环境,社会责任与公司治理方面较为重视。ESG方面表现最为优异的上海电气集团股份有限公司在2019年净利润为1.14亿元,ESG方面表现最差的亨通集团有限公司2019年净利润15.60亿元,4月以来长期债务比大幅上升。

从该行业信用债发行情况来看,五月份共发行债券50只,发行金额占比7.54%,债券类型主要集中在超短期融资债券,主体形式上多为民营企业,也有部分公司选择发行一般企业债,其期限一般控制在5年之内。

四、总结

总体来看,央行允许宏观杠杆率上升并释放出宽信用积极信号,低利率环境下,信用债投资者可以适当做信用下沉,通过非财务指标ESG的参考能够更好的筛选出公司内部治理较好、供应链稳定的企业当作投资标的。同样,从企业角度来看,应当加强公司在治理方面的投入,优化内部架构,增强信息透明度,使得企业在面临经济下行的环境中有足够的抗风险能力,宽松的宏观政策也会对信用债发行人产生积极影响。实体经济方面,多种政策在推动企业债券融资,降低企业综合融资成本,民营企业的困境正在得到缓解。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估