Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

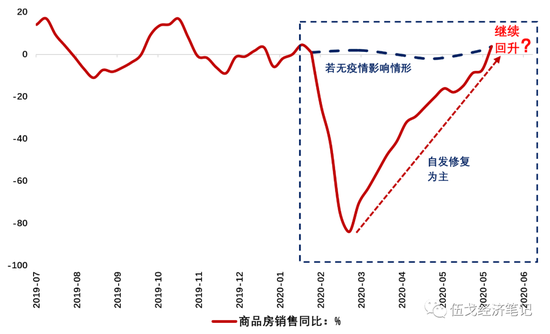

疫后经济,百业待兴。作为国民经济的重要内生动能,房地产的景气程度正从一季度的谷底快速回升。这显然与前期受到抑制的购房需求得以集中释放有关。经历如此自发性修复之后,房地产的回升是否还可以持续,尤其在“房住不炒”、“房地产不作为刺激经济的手段”的大背景下。

图1:疫后地产反弹能否持续? 数据来源:Wind

图1:疫后地产反弹能否持续? 数据来源:Wind

谁在掣肘房地产?

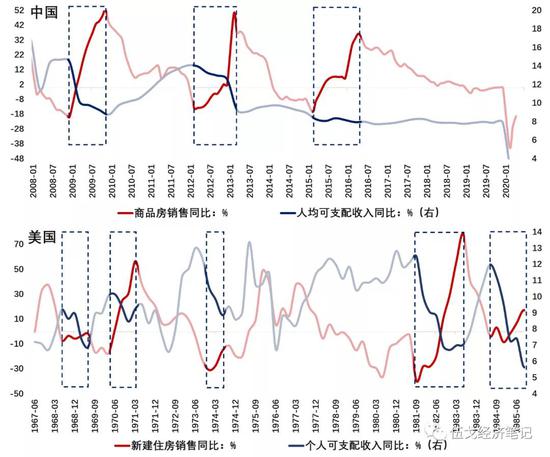

疫情对居民短期收入造成负面冲击,叠加家庭债务水平已处历史高位,这些似乎都是掣肘房地产销售的悲观因素。不过与人们直观感受不同的是,居民收入增长放缓的时期,房地产销售未必低迷。中美史实对此都有印证。

究其原因,居民购房行为往往取决于其长期收入的积累和对未来的预期,受短期收入波动的影响相对较小。今年我国居民收入虽有放缓但更多是疫情短期冲击所致,对房地产销售未必会构成明显制约。

图2:居民收入下降抑制地产回升?数据来源:Wind

图2:居民收入下降抑制地产回升?数据来源:Wind

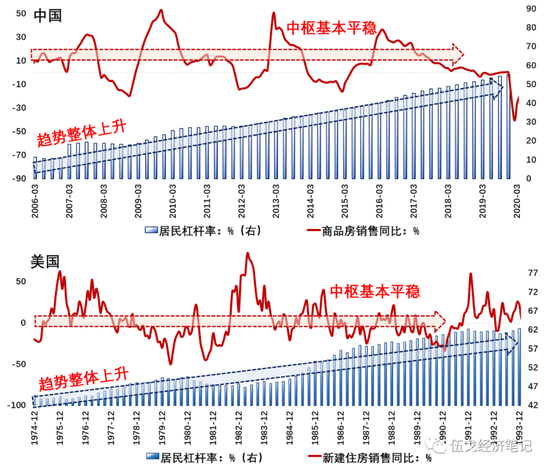

家庭债务水平高低与房地产短期景气程度也并非直接关联。例如,中国居民杠杆率趋势性抬升已有十多年,而商品房销售增速的中枢却相对平稳。特别地,居民杠杆率年内的短期变化往往较为缓慢,难以对商品房销售的剧烈变化起到主导作用。美国等国际经验也呈现类似特征。

图3:居民债务高企抑制地产回升? 数据来源:Wind

图3:居民债务高企抑制地产回升? 数据来源:Wind

谁在支撑房地产?

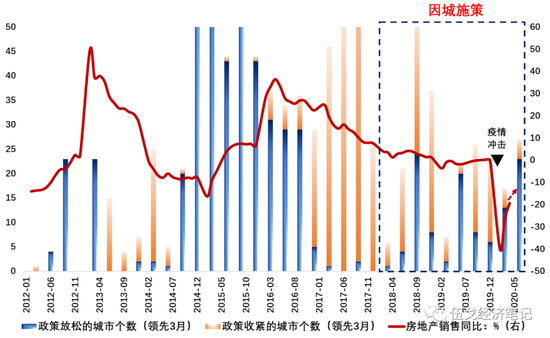

“因城施策”依然是当前我国房地产调控的重要逻辑主线。从过去两年的实施效果来看,该政策似乎有效熨平了全国范围内商品房销售的大幅波动。在此政策基调下,今年山东,南京等地的人才落户政策边际放松,嘉兴、南宁等城市的公积金政策也有所放宽,这些客观上将对未来房地产销售的回升提供积极支撑。

图4:“因城施策”熨平地产波动数据来源:Wind注:图中有关政策包含人才、公积金、限贷、限购、限售政策等。

图4:“因城施策”熨平地产波动数据来源:Wind注:图中有关政策包含人才、公积金、限贷、限购、限售政策等。

展望未来,银行间市场利率下行对信贷及房贷市场利率的滞后传导还将持续。今年广义货币供应量和社会融资规模增速明显高于去年,这也为房地产市场回暖营造了良好的金融环境。经历疫情后的一段自发性修复后,房地产销售仍有接力回升的空间,从而有助于宏观经济修复企稳。

图5:金融条件对地产回升形成支撑数据来源:Wind

图5:金融条件对地产回升形成支撑数据来源:Wind

基本结论

一是疫情对居民短期收入造成负面冲击,叠加家庭债务已处历史高位,这些似乎都是掣肘房地产回升的悲观因素。但与直观感受不同的是,居民收入增速放缓的时期,房地产销售未必低迷。家庭债务高低与房地产短期景气程度也并非直接关联。古今中外的史实对此都有印证。

二是因城施策依然是我国房地产调控的重要逻辑主线。从过去两年的实施效果来看,该政策似乎有效熨平了全国范围内商品房销售的大幅波动。在此政策基调下,今年各地放松人才落户、放宽公积金政策的城市数量明显增加,这些客观上将对未来房地产销售的回升提供支撑。

三是银行间市场利率下行对信贷及房贷市场利率的滞后传导还将持续。今年广义货币供应量和社会融资规模增速明显高于去年,这也为房地产市场回暖营造了良好的金融环境。经历疫情后的一段自发性修复后,房地产销售仍有接力回升的空间,从而有助于宏观经济修复企稳。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估