Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

整个2019年共计有43家上市公司的控制权被国资收购,目前大部分上市公司已披露2019年的年报,这些上市公司被国资收购后股价表现如何、业绩表现又如何?

ink="">

ink="">

最近两年来,随着IPO常态化和A股注册制改革的提速,拟借壳资产越来越稀少,各地国资逐渐成为收购上市公司控制权的主力。从目前的情况来看,这些国资大都并没有合适注入上市公司的资产,为了控制风险,往往还会要求上市公司原实控人保留一部分股份甚至对原有资产的业绩进行对赌。而站在上市公司原实控人的角度,如果不能在控制权转移的交易中出清所有股份,就会很关注国资入主后是否对上市公司股价有提振作用。

整个2019年共计有43家上市公司的控制权被国资收购,目前大部分上市公司已披露2019年的年报,让我们来回顾这些上市公司被国资收购后股价表现如何、业绩表现又如何。

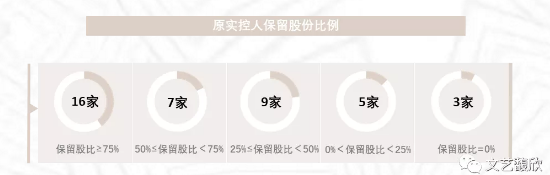

原实控人保留股份比例

43家上市公司中,除3家间接收购的上市公司外,原实控人保留股份比例平均为54.45%,中位数为65.99%。其中,16家保留股比超过75%,有7家在50%-75%,9家在25%-50%,5家在0%-25%,只有3家的实控人在转让后彻底退出上市公司。

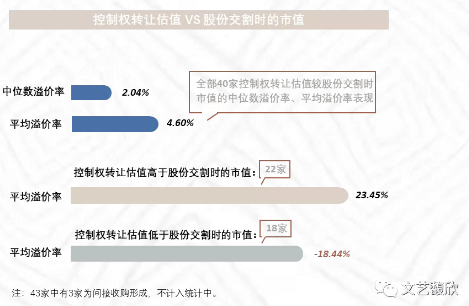

国资收购后股价表现

43家被国资收购的上市公司控制权转让的估值大都高于股份交割时的市值。除间接收购的3家外,有22家控制权转让估值高于股份交割时的市值,平均溢价率23.45%;有18家控制权转让估值低于股份交割时的市值,平均溢价率-18.44%;全部40家上市公司控制权转让估值较股份交割时的市值平均溢价率为4.60%,中位数溢价率为2.04%。

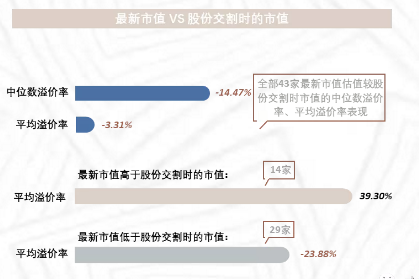

从截止5月13日最新的收盘价来看,这些上市公司的最新市值普遍又低于股份交割时的市值。有14家最新市值高于股份交割时的市值,平均溢价率39.30%;有29家最新市值低于股份交割时的市值,平均溢价率-23.88%;全部43家上市公司最新市值较股份交割时的市值平均溢价率为-3.31%,中位数溢价率为-14.47%。

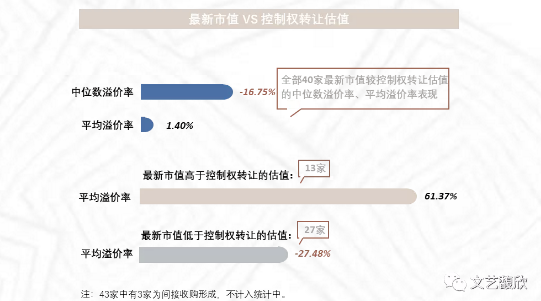

同样,这些上市公司的最新市值大都也低于控制权转让的估值。有13家最新市值高于控制权转让的估值,平均溢价率61.37%;有27家最新市值低于控制权转让的估值,平均溢价率-27.48%;全部40家上市公司最新市值较控制权转让的估值平均溢价率为1.40%,中位数溢价率为-16.75%。

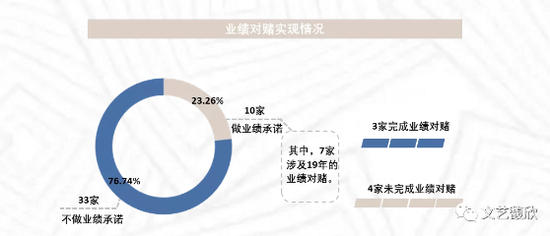

业绩对赌实现情况

43家上市公司中,有10家上市公司原实控人对上市公司原有资产的业绩做出了承诺,占比23.26%。其中,7家涉及19年的业绩对赌,只有3家完成了业绩对赌,还有4家未实现对赌业绩。

另,共计有1家上市公司在国资收购完成后因信披违法违规被立案调查。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估