Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

*ST梦舟(600255.SH)股价曾触低至0.84元/股,为了挽救上市公司,其股东提出了按照1.2元/股的价格向全市场发出部分要约,希望将股价维持在1元/股之上,能否消除危机?

ink="">

ink="">

A股的注册制改革启动以来,壳公司的估值持续下滑,出现了大量市值在10亿左右的壳公司,而10亿市值的壳公司行情上一次出现还是08年的事。08年之后,壳公司行情一路走高,最高峰17年左右有壳公司卖出了百亿的天价。

不过这一次,情况不同了,注册制改革大大扩容了IPO的上市通道,上市资格不再稀缺,动辄几十亿的壳公司行情可能再也回不来了。一旦壳公司的市值被设定天花板,那些前几年玩高送转游戏导致股本较大的壳公司按照市价估值将导致股价低于1元/股的面值,从而触发面值退市条款。

相比较于因净利润、净资产等财务指标触发退市风险警示的情况可以通过各种手段使相应财务指标满足条件从而达到保壳的目的,面值退市的压力在于要与整个市场做对手盘,且需要投入大量真金白银,显然难度要大得多。今年以来,已有天广中茂、神雾环保、*ST美都、ST锐电等多家上市公司因股价连续二十个交易日触发面值退市而被交易所强制终止上市。

*ST梦舟(600255.SH)股价曾触低至0.84元/股,为了挽救上市公司,其股东提出了按照1.2元/股的价格向全市场发出部分要约,希望将股价维持在1元/股之上,本文我们来看看要约收购是否是应对面值退市危机的有效措施。

面值退市的相关规定

目前,沪深两市交易所上市规则中都规定了若上市公司连续二十个交易日股票收盘价格低于面值,将触发强制终止上市,而且是没有暂停上市的过程,直接终止上市。

《上海证券交易所股票上市规则》在强制终止上市相关章节即14.3.1条规定:“(五)在本所仅发行A股股票的上市公司,通过本所交易系统连续120个交易日(不包含公司股票停牌日)实现的累计股票成交量低于500万股,或者连续20个交易日(不包含公司股票停牌日)的每日股票收盘价均低于股票面值”。

《深圳证券交易所股票上市规则》在强制终止上市相关章节即14.4.1条规定:“(十八)在本所仅发行A股股票的上市公司,通过本所交易系统连续二十个交易日(不含公司股票全天停牌的交易日)的每日股票收盘价均低于股票面值”。

面临面值退市危机的上市公司

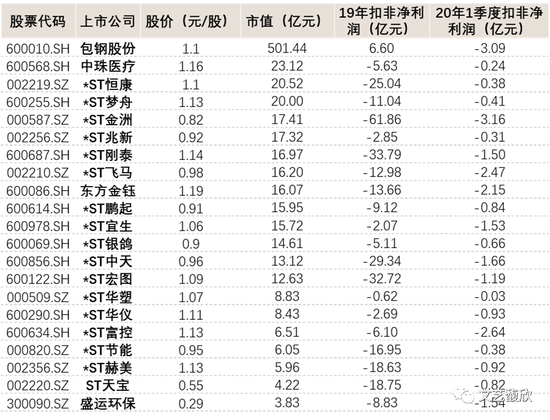

截止目前,有21家在交易中的上市公司股票交易价格低于1.2元/股,距离触发面值退市并不远。这21家上市公司除了包钢股份(600010.SH)外均属于壳公司,大都在19年发生巨额亏损、今年一季度继续亏损且短期内基本面难以改善。

除了包钢股份以外的这20家上市公司,由于壳公司市值天花板的存在,市值越大,下跌空间也越大。

ink="">

ink="">

要约收购虚幻的股价提振能力

*ST梦舟(600255.SH)原主业为铜加工,2015年收购西安梦舟后增加了影视剧制作业务。2017年,西安梦舟再次收购了影视剧制作公司梦幻工厂,当时梦幻工厂的股东对赌2017-2019年净利润分别不低于1亿、1.3亿及1.69亿。近几年由于影视行业不景气,不仅西安梦舟影视业务举步维艰,梦幻工厂也未完成2018和2019年的业绩对赌。*ST梦舟在2018年和2019年相继对西安梦舟和梦幻工厂计提了大额商誉减值,导致2018年和2019年分别亏损12.63亿和11.32亿,市值也从高峰期超过100亿下跌到目前不到20亿。

但即使是目前不到20亿的市值,单纯以壳公司的估值而言也是大大高估了,加之这些年的增发和送转导致总股本从上市初期的6亿股左右膨胀到目前的18亿股左右,*ST梦舟的股价要维持在1元/股的面值之上并不容易,在今年4月24日股价一度下跌到近期低点0.84元/股。

在这种情况下,*ST梦舟所在地安徽芜湖联合地方AMC出手救助。先是以楚恒投资的名义在4月底在二级市场增持,帮助上市公司股价回到1元/股之上,但好景不长,5月以来股价再次跌破1元/股的面值。在这种情况下,楚恒投资索性于5月28日提出以1.2元/股向*ST梦舟全体股东发出部分要约,收购上市公司总股本的12.7%,要约预计最高需要资金总额2.7亿。

一般来说,如果要约价格高于发出时上市公司的市价,要约发出后上市公司股价很快会一步到位涨到要约价格左右,不然就会有套利空间。因此,楚恒投资这次提出的部分要约应该也是基于纾困性质,寄希望于通过要约,提振*ST梦舟的股价。

但从历史经验来看,市场的力量是强大的,要约虽然有一定的股价提振作用,但往往要约完成后,股价又会迅速回落到“该有”的水平。

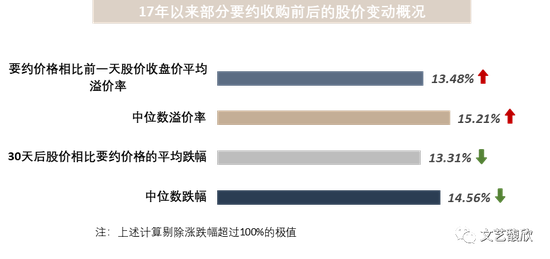

我们统计了17年以来市场上发生的共计30单部分要约收购。扣除所在板块涨跌幅因素后,只有6家上市公司在要约结束后30天的股价高于要约价格。30天后股价相比要约价格的平均跌幅(剔除涨跌幅超过100%的极值,下同)达到13.31%,中位数跌幅14.56%;而要约开始时,要约价格相比前一天股价收盘价平均溢价率为13.48%,中位数溢价率为15.21%。这意味着要约结束30天后,股价基本回到了要约前的水平。

ink="">

ink="">

因此,楚恒投资的要约方案可能最终并不能实现维持*ST梦舟股价在面值以上的作用。就实际的结果而言,楚恒投资很可能只是以高于市价的成本成为*ST梦舟的股东,随后与其他股东共同继续去承受面值退市的压力。

要约方案提出后,除5月29日公告当天*ST梦舟股价涨幅达到4.63%外,6月1日和6月2日,股价跌幅分别达到4.42%和1.85%。截止6月2日收盘,*ST梦舟股价又回到1.06元/股,看来市场也并不看好要约收购的作用。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估