Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

投资要点

权益市场

报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。

细分来看,按照行业分类,报告期内休闲服务、传媒、电子、医药生物、汽车涨跌幅靠前;农林牧渔、建筑装饰、钢铁、采掘、建筑材料涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。

转债二级市场

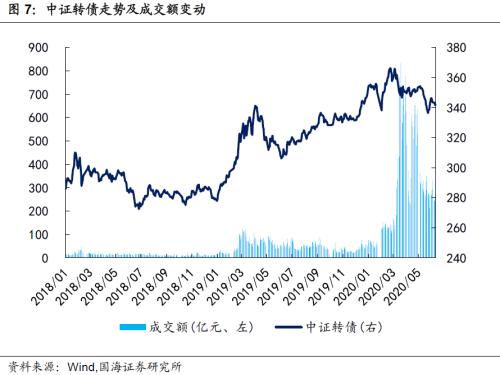

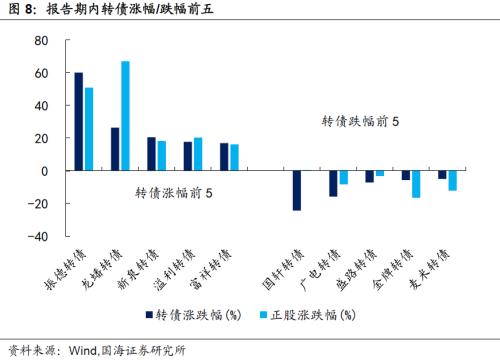

报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债、龙蟠转债、新泉转债、溢利转债、富祥转债;有127只转债价格下跌,跌幅前五分别是国轩转债、广电转债、盛路转债、金牌转债、麦米转债。

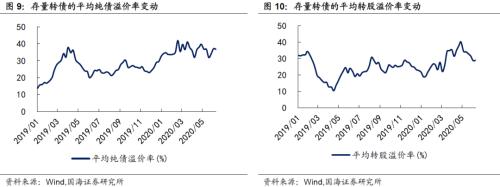

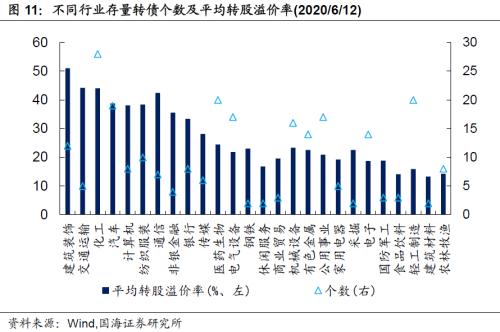

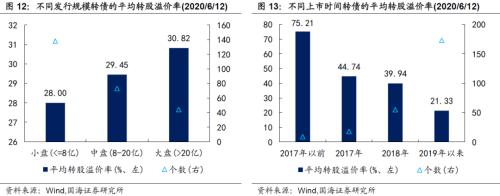

报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。

转债一级发行

报告期内,有16只转债发布发行公告,无新券上市。统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。

基金持仓跟踪

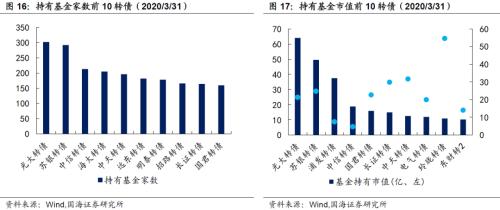

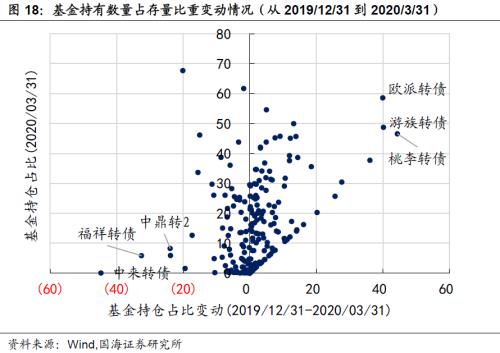

截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。

风险提示

第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。

【可转债双周报】

一、二级市场概况

1.1、权益市场

报告期内(2020.06.01-2020.06.14),各大指数均震荡上行,其中中小板指涨幅最大。截至6月12日收盘,上证综指上涨2.36%,报收2,920点;深圳成指上涨4.71%,报收11,252点;创业板指上涨5.76%,报收2,207点。报告期内,沪深两市主力资金累计净流出1295.23亿元,较上期少流出1034.13亿元;北向资金成交净买入额为289.67亿元,较上期多买入57.75亿元。

细分来看,按照行业分类,报告期内休闲服务(11.49%)、传媒(9.01%)、电子(8.47%)、医药生物(6.84%)、汽车(6.27%)涨跌幅靠前;农林牧渔(-2.74%)、建筑装饰(-0.26%)、钢铁(0.05%)、采掘(0.27%)、建筑材料(0.37%)涨跌幅靠后。报告期内主力净流入额靠前的行业为综合、休闲服务与银行。

市场整体估值小幅回升,截至6月12日,全市场PE(TTM)为18.78倍。行业估值方面,计算机、通信、传媒、医药生物、纺织服装、家用电器、食品饮料、休闲服务等行业较其他行业估值稍高,位于中位数上方,其他行业则保持在中位数水平及以下水平。

1.2、转债市场

报告期内(2020.06.01-2020.06.14),转债市场跟随权益市场上涨,但表现弱于权益市场。其中中证转债上涨0.07 %,报收342点;上证转债上涨0.05 %,报收309点;深证转债上涨0.07 %,报收237点。报告期内,转债累计成交额2,731亿元,日均成交额273亿元,较上期继续回落。

存量转债方面,截至06月12日,存量公募可转债共计255只,转债总余额约为人民币4,065.72亿元。其中有242只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于579.00元;票面价格最低为亚药转债,收于80.14元。

报告期内,转债个券涨跌互现。其中有128只转债价格上涨,涨幅前五分别是振德转债(60.09%)、龙蟠转债(26.37%)、新泉转债(20.55%)、溢利转债(17.77%)、富祥转债(16.94%);有127只转债价格下跌,跌幅前五分别是国轩转债(-24.31%)、广电转债(-15.73%)、盛路转债(-7.14%)、金牌转债(-5.64%)、麦米转债(-4.94%)。

报告期内,转债市场的整体转股溢价率水平继续回落。截至2020年06月12日,转债市场平均纯债溢价率为36.70%,上期为34.00%;平均转股溢价率为28.90%,上期为31.55%。行业方面,位居首位的是建筑装饰(51.04%),建筑材料行业(13.29%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为30.82%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为39.94%、21.33%。

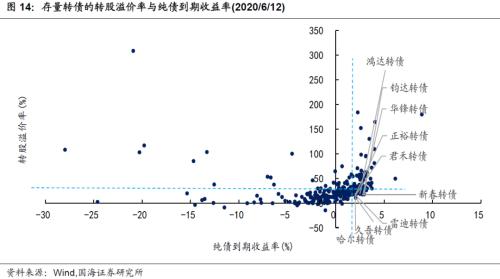

目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至06月12日,有正裕转债(18.70%、2.07%)、君禾转债(16.37%、2.06%)、新春转债(17.13%、2.75%)、雷迪转债(15.64%、2.06%)、久吾转债(10.11%、2.06%)、均达转债(17.46%、2.94%)、哈尔转债(19.79%、2.00%)、华锋转债(18.45%、2.82%)、鸿达转债(18.21%、2.49%)满足要求。

二、一级市场概况

2.1、发行与上市

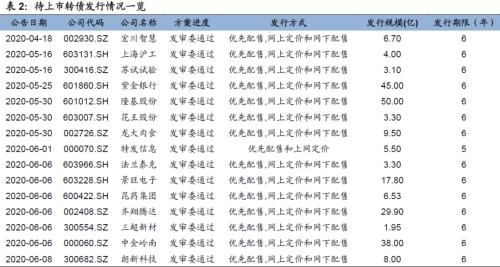

报告期内,有16只转债发布发行公告,有万青转债(06月03日网上发行,募集资金10.00亿元)、今天转债(06月04日网上发行,募集资金2.80亿元)、楚江转债(06月04日网上发行,募集资金18.30亿元)、家悦转债(06月05日网上发行,募集资金6.45亿元)、宝通转债(06月05日网上发行,募集资金5.00亿元)、飞鹿转债(06月05日网上发行,募集资金1.77亿元)等;无新券上市。

2.2、待上市情况

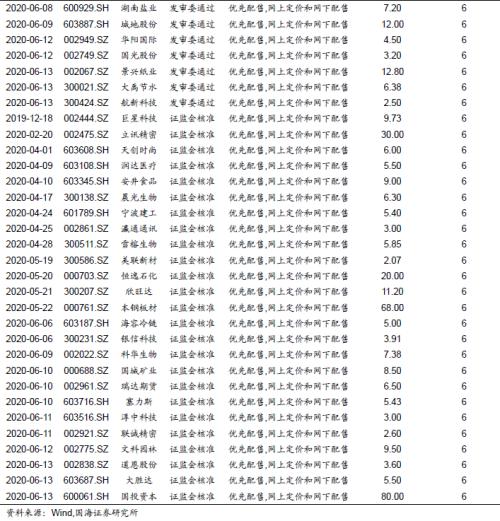

统计转债发行预案,目前有25家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计47家,总规模达604.13亿元。

三、基金持仓跟踪

截至2020年一季度末,基金持有转债市值1097.99亿元,环比上涨17.01%,占转债市场比重为21.66%,环比轻微下滑1.49%。基金重仓可转债中,持有家数前三转债分别是光大转债、苏银转债、中信转债;持有市值前三转债分别是光大转债、苏银转债和浦发转债。

从2019/12/31到2020/3/31,基金持有数量占存量比重提升最多的是桃李转债(44.36%)、游族转债(40.16%)、欧派转债(39.98%);而下降最多的是中来转债(-44.70%)、富祥转债(-32.53%)、中鼎转2(-23.92%)。

四、风险提示

第一,权益市场走高后大幅回落。

第二,货币政策发生不利变化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估