Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

疫情零星反弹,不改经济修复大势。尽管如此,我国经济尚未回归常态,百废待兴。作为逆周期调控的重要手段,近期各种利率有升有降,扑朔迷离。在宏观经济经历拐点之后,利率走势是否也将迎来拐点,或是在疫情纾困之下继续下行?

ink="">

ink="">

核心观点:

1.疫情零星反弹,不改经济修复大势。尽管如此,我国经济尚未回归常态,百废待兴。作为逆周期调控的重要手段,近期各种利率有升有降,扑朔迷离。在宏观经济经历拐点之后,利率走势是否也将迎来拐点,或是在疫情纾困之下继续下行?

2.疫情冲击直接作用于人的生理和心理,如此特殊背景下的经济修复往往呈现出有别于常态下的经济复苏特征。不过,从历次重大疫情的史实来看,疫后经济一旦出现拐点,即使离常态还有不小距离,利率也会随之迎来由降至升的拐点过程。

3.近期我国消费、投资数据呈现V型反弹态势,这主要归因于前期被疫情抑制的需求得以释放。与过往危机相比,此次疫情下政策刺激力度未必强烈,叠加海外修复进程缓慢,下半年我国经济反弹步伐或将趋于温和,整体价格难有明显抬升。

4.未来政府债券大量发行需要利率政策配合,企业纾困也需相对宽松的货币环境,短期内银行间利率有望维持低位震荡。但疫后经济的回升大势将主导利率中枢抬升的总体方向。这个角度来看,货币条件阶段性最为宽松的时期或许正在过去。

正文:

疫情零星反弹,不改经济修复大势。尽管如此,我国经济尚未回归常态,百废待兴。作为逆周期调控的重要手段,近期各种利率有升有降,扑朔迷离。在宏观经济经历拐点之后,利率走势是否也将迎来拐点,或是在疫情纾困之下继续下行?

一、经济拐点后的利率:历史有何启示?

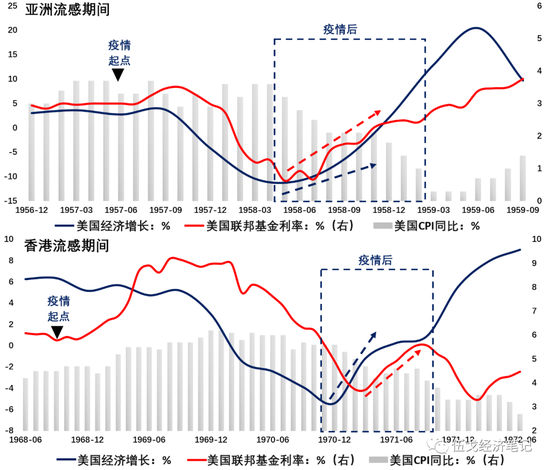

即使在疫后经济修复这种特殊的时期,经济的拐点也能预示利率的拐点。例如,美国曾遭遇亚洲流感和香港流感两次较为严重的疫情。在疫后经济增速出现拐点之后,虽然其经济远未回到疫情前的水平,物价甚至还在走低,但联邦基金利率却很快呈现出由降到升的拐点。

图1:疫后经济拐点预示着利率拐点

数据来源:WIND

注:经济增长采用工业生产指数同比,其与实际GDP趋势一致。

二、经济拐点后的利率:这次有何不同?

与以往逆周期发力时期相比,今年以来我国货币社融的反弹幅度仍相对温和,政策刺激力度并不强烈。近期我国投资、消费呈现快速反弹,这主要归因于疫情期间被抑制的需求逐步释放,政策刺激的带动未必是主导因素。考虑到经济自发性修复的动能将逐步减弱,叠加海外经济修复缓慢,下半年我国经济回升步伐或趋于缓和。值得一提的是,当前货币扩张中有部分资金用于纾困,这当然有利于稳定经济,但其拉动增长的作用有限。

图2:本轮复苏更多依赖自发修复,政策刺激有限

来源:WIND,笔者测算

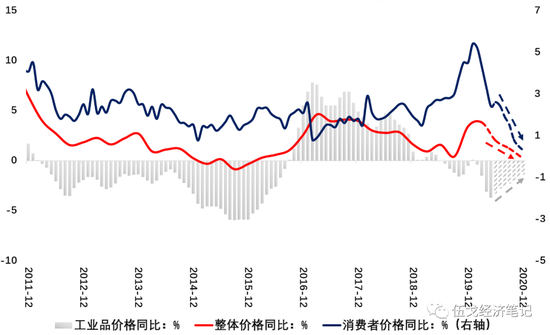

与过去周期不同,我国本轮经济复苏或不会伴随整体价格的抬升。内需回暖和海外复工复产有利于工业品价格上涨,但国内刺激力度有限且海外修复仍较缓慢,未来PPI回升难言强劲。从CPI来看,猪肉产能修复、餐饮需求下降及高基数等因素将使得物价显著回落,甚至不排除年底下探至0附近的可能。综合PPI和CPI两者走势,整体价格(如GDP平减指数)同比增速下半年可能呈现下行态势。

图3:与过去不同,本轮经济回升未必引致整体价格抬升

数据来源:WIND

注:整体价格为GDP平减指数。

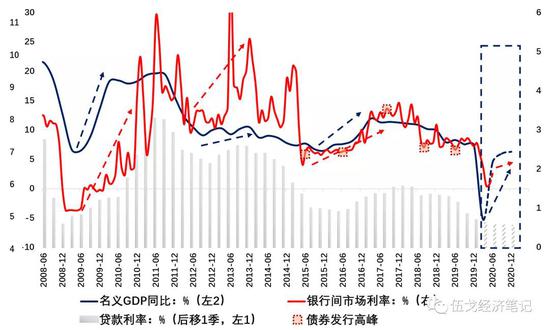

展望未来,政府债券大量发行需要利率政策配合,企业纾困仍需相对宽松的货币环境,短期内银行间利率有望维持低位震荡。但经济回升的大势仍将主导利率的方向,未来利率中枢的抬升或难避免。从这个角度来看,货币条件阶段性最为宽松的时期或许正在过去。当然,经济温和复苏下利率抬升幅度也不会过于剧烈。此外,随着前期银行间利率下行向贷款端的逐步传导,未来实体融资成本还将滞后下降一段时间。

图4:经济回升大势主导利率方向

数据来源:WIND

注:“债券发行高峰”指每年发行量最大且超过1万亿的月份。

三、基本结论

一是疫情冲击直接作用于人的生理和心理,如此特殊背景下的经济修复往往呈现出有别于常态下的经济复苏特征。不过,从历次重大疫情的史实来看,疫后经济一旦出现拐点,即使离常态还有不小距离,利率也会随之迎来由降至升的拐点过程。

二是近期我国消费、投资数据呈现快速反弹态势,这主要归因于前期被疫情抑制的需求得以释放。与过往危机相比,此次疫情下政策刺激力度未必强烈,叠加海外修复进程缓慢,下半年我国经济反弹步伐或将趋于温和,整体价格难有明显抬升。

三是未来政府债券大量发行需要利率政策配合,企业纾困也需相对宽松的货币环境,短期内银行间利率有望维持低位震荡。但疫后经济的回升大势将主导利率中枢抬升的总体方向。从这个角度来看,货币条件阶段性最为宽松的时期或许正在过去。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估