Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

结构性存款背后的结构性问题,表面看是金融资源的错配。更深刻的根源则是,利率市场化程度尚停留在浅层,利率机制易被诸多非市场的因素扭曲,——不合理的背后,其实透着市场最基本的法则,基于资源稀缺性的资金供求规律终究发挥支配作用。

近期,银行结构性存款问题引发了市场热议。投资者纷纷下意识查看“钱袋”,监管者频频启窗发声。

实际上,市场已先此做出了反映。据WIND数据,截至5月末全国商业银行结构性存款余额为11.84万亿元,环比下降3009亿元。其中,大型银行结构性存款余额为4.23万亿元,环比增加24.2亿元;中小银行结构性存款余额为7.60万亿元,环比下降3033.81亿元。有分析据此得出结构性存款已开始步入下行通道。

结构性存款果真开始步入下行通道?

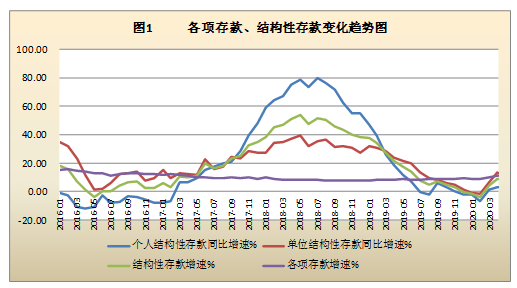

实际上,将观察区间前后延伸,不难发现:目前结构性存款总体处于触底回升的区位。

数据来源:WIND

从近年来结构性存款的变动趋势看,其轨迹大致与监管政策变化的轨迹相吻合。2020年2月以来,结构性存款触底反弹。个人结构性、单位结构性存款增速均已走出持续近20个月的下行态势。如果真要探究结构性存款的轨迹,真正步入下行通道的节点应该在2018年5月。从长期看,结构性存款萎缩是必然趋势,但目前断定已步入下行通道,或许为时过早。

结构性存款上升何以令监管层担忧?

与历史比较,虽然3月份以来结构性存款有明显反弹,但总体仍处于底部位置,监管何以如此敏感?其中一个重要的原因是,3月份以来结构性存款背后所呈现的新趋势,即单位结构性存款快速上升背后的资金空转问题引起了监管层的高度警惕和担忧。

一是假结构性存款对存款市场形成干扰,也阻滞了资管新规实施的进程。银行通过发行收益与实际承担风险不相匹配的结构性存款,以两层收益结构、较窄幅的浮动收益率区间设计,“保证”投资者的收益率。其实质是保本型理财的变种,与资管新规净理财值化管理要求相悖。

二是结构性存款推升了银行负债端成本,制约银行资产端利率下行,从而增大了降低企业融资成本的难度。尽管今年以来在财政、金融系列组合拳推动下,贷款平均利率已较年初明显下降,但结构性存款平均预期最高收益率仍维持在3%~4%的水平,这无疑构筑了贷款利率的隐形底,制约了贷款利率下行的空间。

三是诱导企业资金脱实向虚、空转套利。今年以来,为支持抗疫和复工复产,央行宽货币与宽信用政策并行,推动企业融资成本快速下行;但银行净值化理财产品的转型进程慢于预期,银行理财与结构性存款收益率维持高位,企业通过短贷、票据等方式获取的资金成本显著低于商业银行结构性存款利率,形成套利空间,客观上助推了实体资金的脱实向虚和资金空转。

结构性存款背后隐含怎样的结构性问题?

其实,近年来监管部门对结构性存款发展态势的关注从未懈怠。从上述结构性存款的变动轨迹看,结构性存款因监管节奏而波动,并反过来推动监管措施的完善。新冠疫情发生以来,围绕抗疫和推进复工复产,监管层宽货币与宽信用并举,推动引导利率下行、金融机构减息减费。大量流动性的释放、低成本资金的流入一度导致贷款利率与结构性存款利率倒挂,诱致部分企业以低利率信贷资金购买结构性存款的套利行为。

透过结构性存款存续发展、波动起伏,我们不难发现其背后深层的结构性问题,表现为三种失衡状态:

其一:存贷款利率市场化程度的失衡

利率市场化的根本内核,就是将融资利率的决定、传导及管理交给市场,由市场供求决定市场利率体系和利率形成机制。通过市场竞争,实现资源优化配置和价格发现,而资源的稀缺性在其中起着决定性作用。

一方面,存款资源的稀缺性,逻辑上决定利率市场化短期内将推升存款利率,引发高息揽储,加剧存款竞争,进而从整体上推升信贷成本。只有当这种上涨带来的边际收益为零的时候,上涨的势头才会平复。另一方面,贷款利率既可能在存款利率的推动下快速上涨,并迫使经营者将资产配置到更高利率的领域,甚至不惜冒险;又可能在市场充分竞争下,因为优质信贷资源的稀缺性而下行。无论如何,利差收窄应该是利率市场化的必然结果。

显然,完全的利率市场化势必带来短期的、甚至是长远的破坏性或阵痛,这一点已为许多国家的利率市场化实践所证明。因此,在利率市场化过程中,仍需要靠市场理性和市场自律来平衡阵痛。

我国2013年就已全面放开贷款利率上下限管制,但市场贷款利率并未出现我们所预期的、由基准利率向外发散的情况,其原因,既有风险厌恶方面的因素,也有大型国企“利率锚”的制约,更关键的是,需要服从风险利率定价的商业原则。而存款利率上限理论上自2015年10月完全放开后,但在市场利率定价自律机制及央行MPA关于定价的评价考核约束下,存款利率经历短期上浮波动之后基本止于50%。

可见,我国目前的利率市场化程度尚未能有效释放资源稀缺性对存贷利率的影响,存贷款利率市场化呈现明显的失衡。正是这种失衡的存在催化了结构性存款。资金市场供求规律客观上推动存款利率上涨的压力以各种显性或隐性的方式释放出来。其中,违规高息揽存是隐性的,而假结构性存款则是显性的。特别是2016年以来,监管推动去杠杆、资产回表及压降同业负债,使银行存款压力骤增,存款的稀缺性愈强,利率上行的内在驱动也愈强,进一步推动结构性存款的增长。

其二:存款资源在大银行与小银行之间配置的失衡

存款资源在大型银行和中小银行之间配置的不均衡是一种客观存在。一方面,由于一些根深蒂固的因素,大型银行在吸收存款方面较中小银行具有天然优势,特别在吸收政府性存款、企事业单位存款方面。在市场存款资源一定的情况下,势必导致中小银行存款资源紧缺,围绕存款的竞争更加激烈。另一方面,央行公开市场操作机制实际上也赋予大型银行更多的优势,大、中小银行之间形成明显的信用分层,中小银行获取资金的难度更大、成本更高,对存款的依赖性更强。

这种依赖性势必衍生为对存款资源的盲目、过度竞争,并以隐性的利率上涨或违规高息揽储为代价。因此,中小银行拓展结构性存款的内在驱动明显强于大型银行。但由于中小银行往往缺乏开展金融衍生品的资质和能力,所谓的结构性存款往往为“假”结构性存款。

这或是监管把压降结构性存款的重点放在股份制银行的原因之一。某种程度上恰恰反映了大型银行与中小银行在结构性存款总规模与增长速度方面的差异性。

实际上,中小型银行结构性存款增速总体上快于大型银行,只是在2019年8月之后才滞后于大型银行(见下图2)。这恰与北京银保监局发布《关于规范开展结构性存款业务的通知》、治理“假结构”相契合。

数据来源:WIND

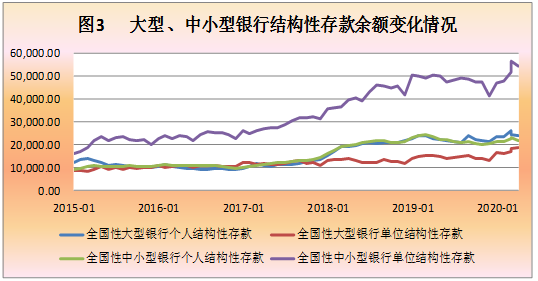

尽管从结构性存款增速上看,目前中小银行已低于大型银行;但从总规模上看,中小银行结构性存款余额、增量占比分别达64%、63%以上(见下图3)。其中,中小银行单位结构性存款较去年末增加12930亿元,占全部增量的57.7%。

数据来源:WIND

当然,结构性存款的压降的结果,可能造成存款在银行体系内的转移。5月份大型银行、中小银行结构性存款环比变化的反差或为佐证。

其三:信贷资源在大企业与小企业之间配置的失衡

如前所述,目前结构性存款从同比增速看其实并不高。5月末个人结构性存款同比增长3.19%,低于上年同期8.67个百分点,低于个人存款增速10.86个百分点;单位结构性存款同比增长12.78%,低于上年同期8.65个百分点,但高于同期单位存款增速4.24个百分点。

监管何以频频发出压降规范之声?单位结构性存款的异动显然是焦点,最为关键的是现实中已出现大量上市公司以闲置资金购买结构性存款的现象,出现了企业资金空转套利的情况。这显然比此前整治的金融体系资金空转套利危害更大、更不可容忍。

诚然,企业资金通过购买结构性存款空转套利的情形,前提是套利空间的存在。但这一现象折射出的实质性问题是信贷资源在大企业与中小微企业之间配置的不均衡:在企业融资难融资贵的市场呼声中,一些企业融资不仅不难,而且成为信贷资金追捧的宠儿,其获得的信贷支持超出其正常经营的资金需求,出现资金闲置。

这种信贷配置的不均衡其实由来已久。银行重抵押担保的信贷文化,逐利避险的资本本性,与小微企业缺乏有效抵押担保、资信低的天然弱质性相碰撞,很容易导致信贷资源配置的扭曲。而在当前异常复杂的经济环境下,小微企业信用风险的增大无疑进一步加剧这种不均衡。

结构性存款背后的结构性问题,表面看是金融资源的错配。更深刻的根源则是,利率市场化程度尚停留在浅层,利率机制易被诸多非市场的因素扭曲,——不合理的背后,其实透着市场最基本的法则,基于资源稀缺性的资金供求规律终究发挥支配作用。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估