Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

“证监会有可能向商业银行发放券商牌照”的消息传开后,有的股民热烈地期盼道:银行入场,中国股市终于可以去散户化了!也有些股民一脸不解:拿存款人的钱去炒股,真的好吗?

一般人想到银行就俩字:有钱!想到券商也是俩字:炒股!

所以,看到银行+券商的组合,才会有上面的误会:中国最有钱的机构要来炒股了。

其实,炒股的是基金公司,券商只是负责开户。所以,银行拿下券商牌照,不是下场炒股的,这背后,是一盘大棋,一张徐徐拉开的大幕。

为何不给银行发券商牌照?

现在为何要给银行发券商牌照?先要了解,之前为何不给银行发券商牌照。

在黄达教授编著的《金融学:货币银行学》一书中,对此作了详尽的介绍,一言以蔽之,上世纪90年代,银行经营证券业务出了风险。

建国后至改革开放初期,我国银行业务非常单纯,不存在分业、混业问题。上世纪80年代中期以后,四大国有银行纷纷设立证券营业部,开始了混业经营。

但与德国等发达国家的综合经营强调“防火墙”机制(股东层面混业,经营层面隔离)不同,当时我国四大行的混业是真正的“混在一起”,资金调度实质上是一个锅里吃饭,决策则是领导说了算,不同业务之间缺乏防火墙,很快就产生了大量的风险:

“从1992年下半年开始,社会上出现了房地产热和证券热,银行大量信贷资金流入证券市场和房地产市场。这不仅造成股市的剧烈波动和一系列违规事件的发生,而且使商业银行损失惨重,呆账、坏账激增,加大了金融领域的系统性风险。”

在这种情况下,1995年颁布的《商业银行法》明确了严格的分业经营原则,要求商业银行不得从事证券经营业务,一直延续至今。

问题是,从国际趋势看,混业是主流。

德国、瑞士等国家一直是混业经营状态;美国吸取大萧条的教训,在上世纪30年代确立了分业经营原则,英国、日本效仿,但上世纪90年代,为提高商业银行竞争力和金融业活力,美国和日本等国家相继解除禁令,默许甚至鼓励大中型银行的混业经营,允许银行、保险公司、证券公司等相互渗透、充分竞争。

可见,并非混业经营从根子上容易出风险,更多地要看能不能正确地“混业”。

当前,随着我国金融机构治理机制的提升,防火墙问题不再是障碍,顺应行业发展趋势,混业经营自然被提上日程。

券商航母,离不开银行

任何变革都是有成本的。所以另一个问题是,既然已经如此了,券商的业务自有券商来做,保持现状不好吗?为何一定要让银行掺和进来呢?

在不少人看来,给银行发券商牌照,是出于对银行的偏爱。真相是,要打造能与国际巨头匹敌的“券商航母”,由银行来做胜率更大。

各类金融业务,无论是批发贷款还是投资银行,做的都是风险管理的生意,或分散风险,或转移风险,或对冲风险。

“常在河边走,哪有不湿鞋”,与风险打交道,难免被风险反噬。各类金融机构中,只有银行的抗风险能力最强,在央行的救助责任之下,银行几乎拥有“不死金身”,而其他金融机构,很容易在时间的长河中落水退场。

所以,打造券商航母,背靠银行,更容易“剩者为王”。

以美国为例,次贷危机之前,高盛、摩根士丹利、美林、雷曼兄弟、贝尔斯登等五大独立投行叱咤华尔街,风头和影响力与花旗银行、美国银行等银行巨头相比不遑多让。

2008年,在次贷危机冲击下,五大投行摇摇欲坠。贝尔斯登、雷曼兄弟相继破产倒闭,美林证券被美国银行并购,高盛、摩根于2008年9月21日被批准改组为银行控股公司,方才逃过一劫。

正因为此,有人讲2008年金融危机几乎消灭了独立投行,催生了全能银行主导金融体系时代的到来。此言不虚。

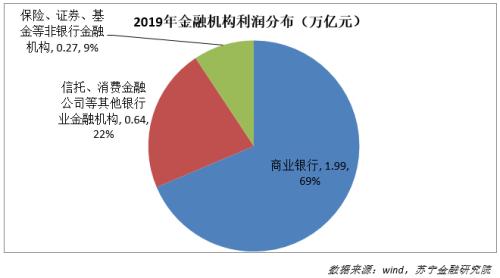

就中国而言,商业银行一直是金融体系的压舱石。2019年,国内133家券商,总资产7.26万亿元,仅为银行业总资产的2.5%;净利润1231亿元,也仅为商业银行净利润的6.2%。

只有背靠银行,才能算是航母。

银行不是来做鲶鱼的

还有人讲,银行进入证券行业,会带来鲶鱼效应,刺激证券行业经营效率的提升。问题是,银行这么大体量,可不是来做鲶鱼的,杀鸡不用宰牛刀。

银行入局,着眼点在于直接融资,在于更好地服务实体经济。比如,老大难的问题——投贷联动。

投贷联动,将股权投资和银行贷款结合,能发挥“1+1>;2”的效果。但投贷联动,需整合信贷市场和资本市场,分业经营下的商业银行根本做不到得心应手。

最大的难题是退出问题。投贷联动,讲究“以投补贷”,用投资收益弥补贷款风险损失,但要获得股权投资收益,项目退出是大前提。

对银行而言,只有补齐了券商牌照,前期投贷联动,后期上市辅导,一条龙服务,IPO退出有望,整个业务才能“活”起来。

当前,国内大中型企业杠杆率高企,投贷联动能助其降杠杆;中小企业贷款无门,投贷联动助其获得贷款机会,可谓恰逢其时。

更重要的是,对银行而言,获得券商牌照后,有能力涉足资本市场,还能反过来带动企业深度参与资本市场。

企业的价值创造,存在两个市场:商品市场和资本市场。商品市场中,企业靠销售商品和服务获得营业收入,销售的是过去和现在;资本市场中,企业靠发展前景和预期进行股权融资,销售的是未来。

银行所在的信贷市场,强调还本付息,看重营业收入,聚焦企业在商品市场中的经营;而随着银行获取券商牌照,有能力帮助企业在资本市场卖个好价钱,自然也会引导企业更多地参与资本市场,通过股权融资补充发展资金。

更多地企业参与到股权市场,直接融资也就起来了。

大幕开启

最后一个问题,银行获得券商牌照,对股票市场有何影响?

就股票市场而言,券商的主要作用有三个,一是帮助投资者开户,向股市输送资金;二是帮助企业IPO,向股市输送上市标的;三是撰写研究报告,影响市场情绪。

就这三点看,券商既是股市的资金入口和上市公司入口,又能左右市场情绪,理应在资本市场中呼风唤雨。

但问题是,券商虽然掌握着资金入口,却不掌握资金;虽然为企业提供IPO服务,却从未深度参与过企业的经营发展。所以,中国的券商,在资本市场并没有太强的存在感。

银行就不同了,银行既是市场中最大的金主,又是绝大多数企业最依赖的金融伙伴,银行入局后,既有能力改善股市的资金面,又有能力改善股市的基本面,自然能给A股市场注入新的活力。

当然,就A股市场而言,仅仅是注入一些活力是不够的。

好在,这几年,从科创板推出、注册制改革,到严打财务造假、严打操纵股价,再到各种措施鼓励长期资金入市……

一点一点的利好累积,市场正发生着根本性的改变。我们也许觉察不到,只因我们身在其中。

当前,资本市场新一轮的发展大幕也已经拉开。大家不要以为这只和股民相关,很多人魂牵梦萦的风口,就在这大幕之下。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估