Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

相比均衡比例,建议超配股票和海外,标配黄金和商品,低配债券,增长修复的斜率是关注重点。

最近一个月,全球经济增长继续修复。中国股票在全球涨幅居前,债券利率也率先调整。往前看,增长复苏不是“一蹴而就”的,货币政策边际微调后也存在观察期,短期来看债券利率有望“稳一稳”。股票资产继续围绕复工深化做结构性配置,或有波动,不改趋势。维持下半年展望提出的以“增长”为配置主线的观点,建议从逐步恢复的增长中寻找收益。

大类资产配置建议

6月份全球大类资产回报率排序:商品>股票>债券,中国股票资产表现更优,大类资产相关性指数回落。

6月份美国疫情的反复扰动风险偏好,中旬美股和原油等风险资产有所调整。全月来看,美股涨幅较小,欧洲和新兴市场较好,商品中原油和铜涨幅居前。中国资产排序是股票>商品>债券,随着复工复产的深化,对疫情局部暴发的迅速控制,中国股票资产在全球涨幅居前,债券利率在全球也是率先上行,中外利差扩大。风险资产波动率高位企稳,全球大类资产的分化度有所提升,相关性指数回落。

增长继续修复。6月中国PMI回升至50.9%,连续4个月处于扩张区间,反映了增长继续从疫情的冲击中恢复。其中新出口订单指数虽然还在收缩区间,但相比上月明显回升,这与6月份欧美PMI明显回升的趋势一致。

从企业盈利来看,5月的工业企业利润增速已经转正,从工业企业利润增速与A股非金融企业盈利增速的历史关系推算,A股非金融企业盈利同比增速有望从一季度的-52%恢复至上半年的同比-28%,隐含二季度增长-7.8%。如果下半年进一步恢复至0%,那么A股非金融全年同比增长-13.7%。假设金融企业零增长,那么A股整体盈利同比增长有望从一季度的-24%恢复至上半年的-13%,全年的-6%。

债券利率在快速上行后有望进入“稳一稳”的阶段。

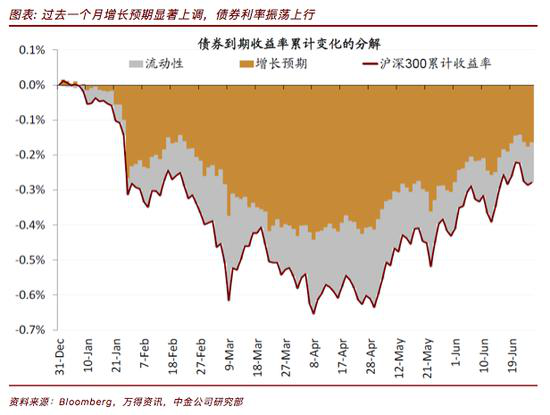

从4月底以来,1年期国债利率最高上行111bps至2.22%,10年期国债利率最高上行41bps至2.92%,期限利差回落至过去十年的53%分位数。利率的上行一方面受到监管层打压资金空转套利行为的影响,同时也有供给的压力,不过从根本上还是反映了后疫情时期,随着增长逐渐恢复,货币政策相比危机峰值时也会有所调整。债券利率经过调整之后,股债相对吸引力已经回落至过去五年的69%分位数,逐渐向天平的中间靠拢。

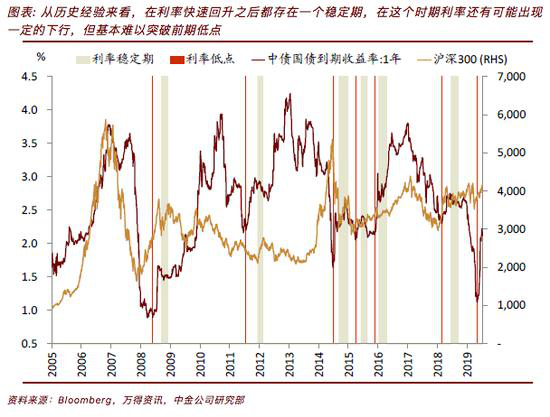

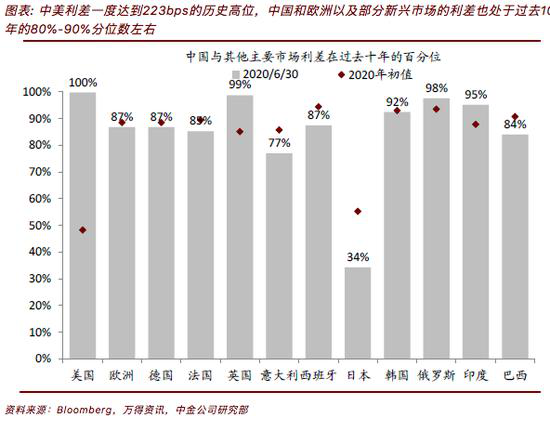

往前看,如我们在下半年展望中所述,增长的回来不是“一蹴而就”的,货币政策边际微调后也存在观察期,债券利率在快速上行后有望进入稳定期。从历史经验来看,在利率快速回升之后都存在一个稳定期,在这个时期利率还有可能出现一定的下行,但基本难以突破前期低点。当前较高的中外利差也增加了中债相对吸引力,这也有助于控制利率的上行空间。6月份中美利差一度达到223bps的历史高位,中国和欧洲以及部分新兴市场的利差也处于过去10年的80%~90%分位数左右。从收益率曲线看,除了1年期以及10年期以上的国债利率处于过去十年的13%分位数,其他各期限利率基本都处于过去十年的6%~8%分位数。

股票资产继续围绕复工深化做结构性配置,或有波动,不改趋势。

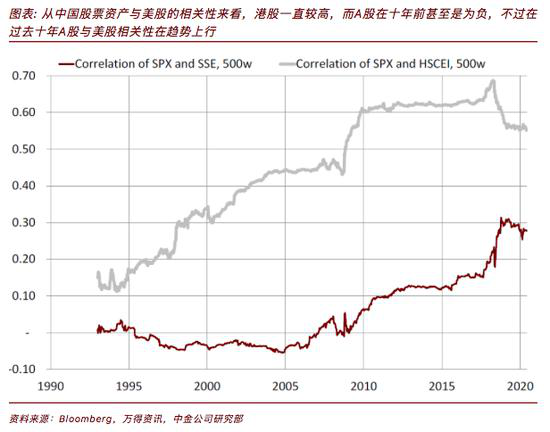

股票资产或有波动。一方面资产价格正在逐渐反映疫情峰值过去、增长走向正常的变化。从3月底以来,沪深300指数反弹了13%,其中增长预期的上修贡献了10%,与我们前文估计的盈利增长的修复幅度较为相近。另一方面受美国疫情反复等事件性因素的影响,风险偏好上的波动也会传导到国内。从中国股票资产与美股的相关性来看,港股一直较高,而A股在十年前甚至是为负,不过在过去十年A股与美股相关性趋势上行,也反映了海外因素对A股的影响力在增强。

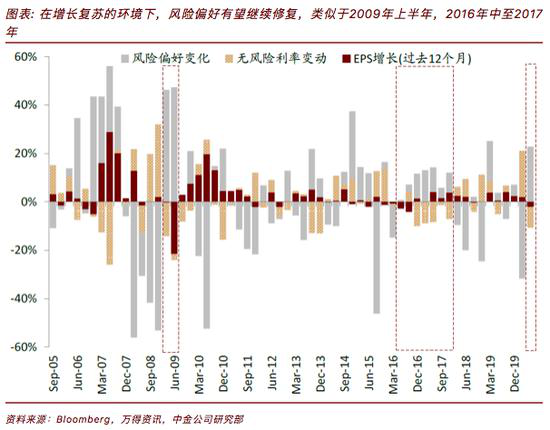

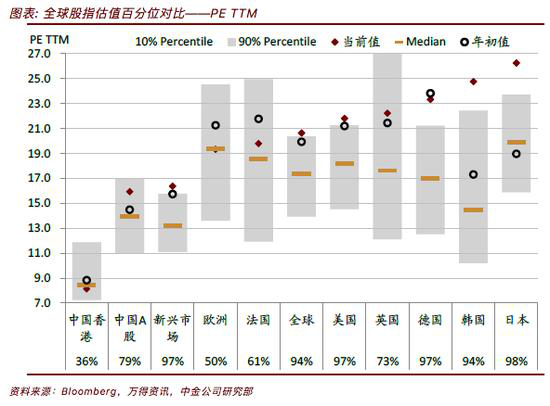

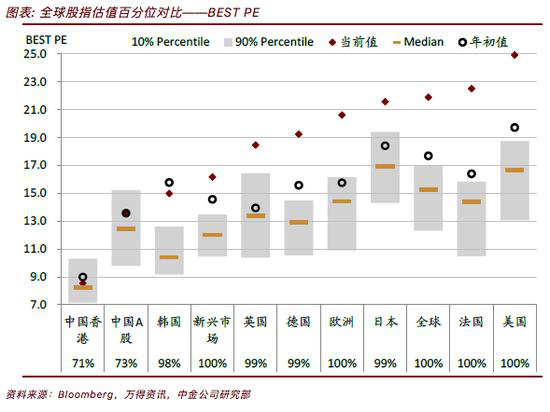

不过往前看,我们认为中国股票资产仍将继续受益于增长的恢复和风险偏好的修复,估值水平在全球比较中具有相对吸引力。下半年增长有望继续恢复,从而给股票资产带来正向的贡献。而且在增长复苏的背景下,也有望推动风险偏好的提升。例如2009年上半年风险偏好的修复是股价最大贡献来源,以及2016年中至2017年底,风险偏好是连续7个季度的正贡献。而且与中国债券一样,中国的股票资产在全球比较来看也具有较高的相对吸引力。

总体来看,我们维持下半年展望提出的以“增长”为配置主线的观点,建议从逐步恢复的增长中寻找收益。

关注的重点需要从上半年利率能降到多低转为增长恢复的斜率。相比均衡比例,建议超配股票和海外,标配黄金和商品,低配债券,增长修复的斜率是关注重点。近期主要事件和风险:增长恢复的斜率、上市公司二季度业绩、稳增长政策的落实、美国疫情与复工的进展等。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估