Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

行业新闻与监管动态

重点包括:1)资管新规重磅配套细则《标准化债权类资产认定规则》正式出台;2)国务院允许地方政府专项债合理支持中小银行补充资本金;3)央行、香港金管局、澳门金管局决定在粤港澳大湾区开展“跨境理财通”业务试点。

市场表现

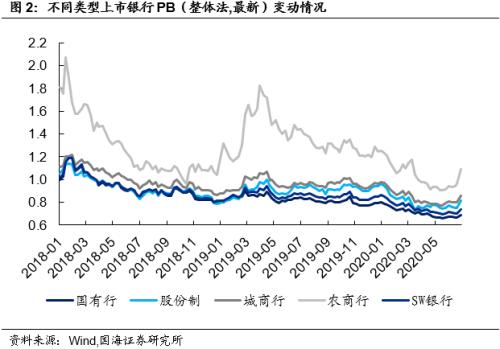

报告期内(2020/06/22-2020/07/05),银行板块个股全线上涨。截至2020/07/03,银行板块PB(整体法、最新)为0.74倍,其中国有行、股份制、城商行、农商行PB估值分别为0.69倍、0.81倍、0.86倍、1.09倍,各类银行估值水平与上周相比,均有明显抬升,但仍处于历史较低水平。

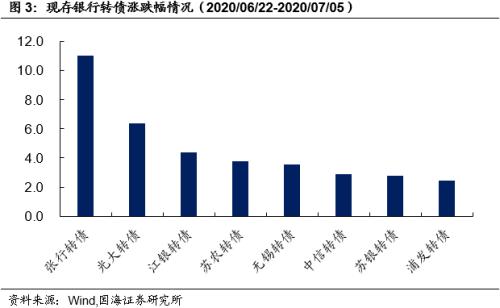

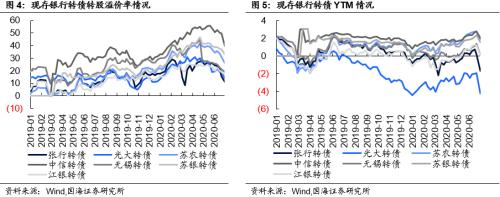

报告期内(2020/06/22-2020/07/05),银行转债均有所上涨。其中张行转债(11.01%)、光大转债(6.39%)、江银转债(4.37%)、苏农转债(3.78%)、无锡转债(3.55%)、中信转债(2.91%)、苏银转债(2.78%)、浦发转债(2.43%)。转股溢价率方面,现存银行转债的转股溢价率水平整体有所下降。

同业存单

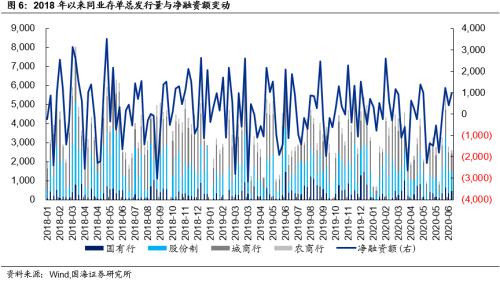

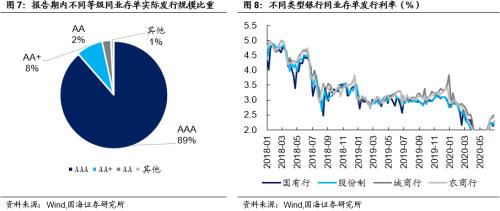

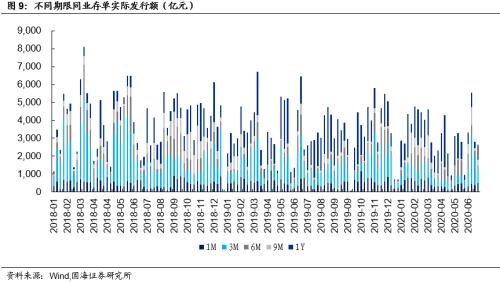

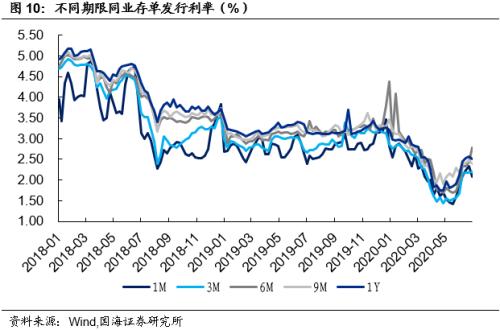

报告期内,同业存单总发行量明显下降,净融资额则有所上升。同业存单总发行量为5,771.80亿元,较上期减少3,097.50亿元;净融资额为1,374.80亿元,较上期增加115.80亿元。分评级来看,AAA级发行总额占比为89%;AA+级发行总额占比为8%;AA级发行总额占比为2%。

发行主体结构方面,各类银行实际发行额均有所减少,其中股份制银行实际发行额较上期减少最多。发行利率方面,最近一周,国有行、股份制较上周有所上升,而城商行、农商行较上周有所下降。发行期限结构方面,除了1M期限同业存单发行额较上期有所增加之外,其他期限同业存单发行额较上期有所下降。发行利率方面,除了1M期限同业存单较上周有所下降之外,其他期限同业存单较上周有所上升。

银行理财

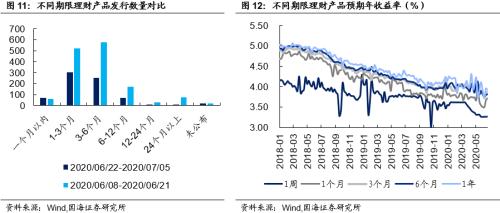

报告期内,共发行理财产品739只,其中3-6月期限产品发行数量较上个报告期下降最为明显。预期年收益率方面,除了1年期理财产品较上周有所下降外,其他期限理财产品较上周有所回升。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.27%、3.71%、3.87%、3.82%、3.93%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1、资管新规重磅配套细则《标准化债权类资产认定规则》正式出台:1)《认定规则》自8月3日起施行,与征求意见稿相比,《认定规则》仅对一些技术细节的表述进行调整,并没有方向性的变化——没有放松也没有收紧,并用列举法明确,标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券。

2)央行指出,市场机构关注的部分债权类资产,如在银行间、交易所债券市场交易的政金债、铁道债、中央汇金债、熊猫债等品种,属于标债资产;对永续债、可转债,根据《企业会计准则》及发行机构会计归属等明确其资产属性为债权的,属于标债资产,资产属性不属于债权的,维持现行监管要求不变,且不按照有关非标资产监管要求处理。

3)央行表示,《认定规则》充分考虑市场需要,为各类债权类资产提供了明确的认定路径。为尽量避免造成市场大幅波动,是否进行标债资产认定充分尊重相关市场参与者及基础设施机构意愿,并规定在过渡期内保持对存量资产监管要求不变,推动市场平稳过渡,有效防范处置风险。

2、国务院允许地方政府专项债合理支持中小银行补充资本金:会议指出,按照党中央、国务院部署,做好“六稳”“六保”工作,特别是保中小微企业、民营企业生存发展,必须加大金融支持,发挥中小银行不可或缺的作用。会议决定,在今年新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式,探索合理补充中小银行资本金的新途径。

3、央行发文称,决定于7月1日起下调再贷款、再贴现利率:其中,支农再贷款、支小再贷款利率下调0.25个百分点,调整后,3个月、6个月和1年期支农再贷款、支小再贷款利率分别为1.95%、2.15%和2.25%。再贴现利率下调0.25个百分点至2%。

4、央行、香港金管局、澳门金管局决定在粤港澳大湾区开展“跨境理财通”业务试点:1)“跨境理财通”指粤港澳大湾区居民个人跨境投资粤港澳大湾区银行销售的理财产品,按照购买主体身份可分为“南向通”和“北向通”。

2)央行指出,“跨境理财通”业务试点将促进大湾区居民个人跨境投资便利化,进一步深化粤港澳大湾区金融合作。“跨境理财通”将在我国金融市场对外开放的整体规划与部署下稳妥有序推进。香港金管局和澳门金管局均称,将尽快推动“跨境理财通”启动。

5、东莞农村商业银行拟进行规模高达10亿美元的香港IPO。

二、监管动态

1、银保监会印发《商业银行小微企业金融服务监管评价办法(试行)》:小微金融监管评价体系由信贷投放情况、重点监管政策落实情况等五部分评价要素构成。各级监管部门对商业银行2019年度小微企业金融服务工作组织开展试评价,于10月31日前完成。

2、银保监会调整《保险资金参与股指期货交易规定》内容:1)明确保险资金运用衍生品的目的,删除期限限制,具体期限根据衍生品种另行制定;2)强化资产负债管理和偿付能力导向,根据风险特征的差异,分别设定保险公司委托参与和自行参与的要求;3)新增保险资金参与衍生品交易的总杠杆率要求。

三、市场表现

报告期内(2020/06/22-2020/07/05),银行板块个股全线上涨。上市银行中涨幅前五分别为青农商行(行情002958,诊股)(23.42%)、张家港行(行情002839,诊股)(20.56%)、紫金银行(行情601860,诊股)(19.70%)、西安银行(行情600928,诊股)(12.79%)、光大银行(行情601818,诊股)(11.72%);涨幅后五分别是民生银行(行情600016,诊股)(4.76%)、中国银行(行情601988,诊股)(4.61%)、工商银行(行情601398,诊股)(4.40%)、交通银行(行情601328,诊股)(4.09%)、邮储银行(行情601658,诊股)(3.25%)。

截至2020/07/03,银行板块PB(整体法、最新)为0.74倍,其中国有行、股份制、城商行、农商行PB估值分别为0.69倍、0.81倍、0.86倍、1.09倍,各类银行估值水平与上周相比,均有明显抬升,但仍处于历史较低水平。

报告期内(2020/06/22-2020/07/05),银行转债均有所上涨。其中张行转债(11.01%)、光大转债(6.39%)、江银转债(4.37%)、苏农转债(3.78%)、无锡转债(3.55%)、中信转债(2.91%)、苏银转债(2.78%)、浦发转债(2.43%)。

转股溢价率方面,现存银行转债的转股溢价率水平整体有所下降。截至2020/07/03,各银行转债转股溢价率、YTM分别为:张行转债(11.16%、-1.70%)、光大转债(13.74%、-4.26%)、苏农转债(26.15%、1.86%)、中信转债(39.76%、2.08%)、无锡转债(19.06%、0.14%)、苏银转债(33.11%、1.60%)、江银转债(16.68%、0.05%)、浦发转债(41.10%、2.26%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2020/06/22-2020/07/05),资金利率以下行为主。截至2020年07月03日,1天/7天/1个月/3个月银存间质押式回购加权利率,较06月19日分别变动-77.53BP、-30.81BP、-61.30BP、-10.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较06月19日分别变动-76.70BP、-16.70BP、-3.70BP、1.00BP、5.40BP。

报告期内,同业存单总发行量明显下降,净融资额则有所上升。同业存单总发行量为5,771.80亿元,较上期减少3,097.50亿元;净融资额为1,374.80亿元,较上期增加115.80亿元。分评级来看,AAA级发行总额占比为89%;AA+级发行总额占比为8%;AA级发行总额占比为2%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为785.60亿元、2,235.20亿元、1,877.90亿元、502.60亿元;较上期变动-175.00亿元、-1,791.80亿元、-713.30亿元、-709.70亿元,各类银行实际发行额均有所减少,其中股份制银行实际发行额较上期减少最多。

发行利率方面,最近一周,国有行、股份制较上周有所上升,而城商行、农商行较上周有所下降。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.2868%、2.2567%、2.4691%、2.4004%。

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为903.40亿元、2,311.00亿元、550.40亿元、476.90亿元、1,199.20亿元;较上期分别变动 129.30亿元、-1,438.10亿元、-765.30亿元、-1,081.10亿元、-273.20亿元,不同期限方面,除了1M期限同业存单发行额较上期有所增加之外,其他期限同业存单发行额较上期有所下降。

发行利率方面,除了1M期限同业存单较上周有所下降之外,其他期限同业存单较上周有所上升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.0796%、2.1992%、2.7884%、2.3997%、2.5099%。

4.2、银行理财

报告期内,共发行理财产品739只,其中1-3月期限产品最多,为304只;其次是3-6月期限产品,为252只;然后是6-12月期限产品,为72只;其他期限理财产品数量则较少。其中,3-6月期限产品发行数量较上个报告期下降最为明显。

预期年收益率方面,除了1年期理财产品较上周有所下降外,其他期限理财产品较上周有所回升。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.27%、3.71%、3.87%、3.82%、3.93%。

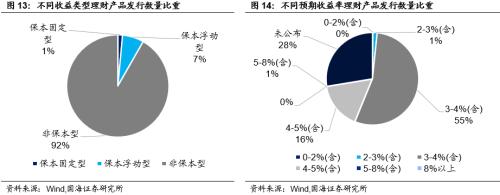

从发行类型来看,报告期内发行产品中,非保本型理财产品占92%,保本浮动型理财产品占7%,保本固定型理财产品占1%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品71%。

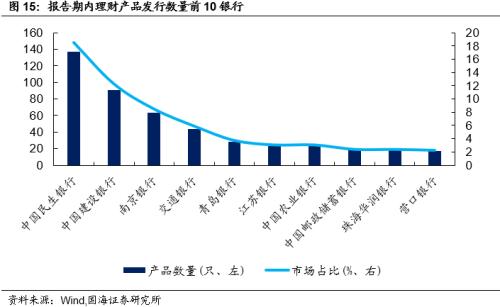

报告期内,发行理财产品数量最多的银行为中国民生银行,对应发行数量为137只,市场占比为18.54%;其次是中国建设银行,对应发行数量为91只,市场占比为12.31%;然后是南京银行(行情601009,诊股)、交通银行,市场占比分别为8.53%、5.95%。

4.3、企业融资

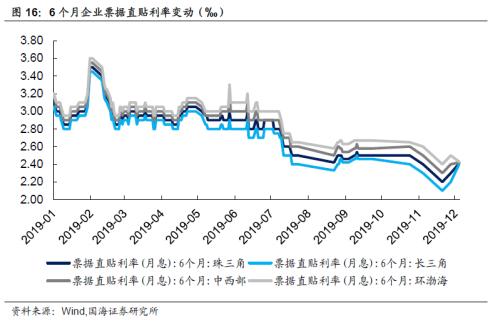

票据直贴利率方面,截至2019/12/05,珠三角、长三角、中西部、环渤海6个月日票据直贴利率(月息)分别为2.41‰、2.40‰、2.42‰、2.43‰,较前期分别变动0.11‰、0.20‰、0.02‰、-0.07‰。

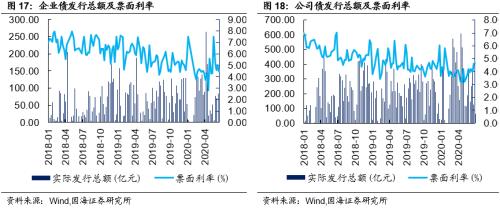

债券融资方面,报告期内企业债合计发行129.40亿元,较上期减少19.30亿元;最近一周企业债票面利率加权平均利率为4.4783%,较上周有所下降。报告期公司债仅合计发行187.80亿元,较上期减少427.47亿元;最近一周公司债票面利率加权平均利率为4.6280%,较上周有所提高。

股权融资方面,6月份股权融资规模合计为1,164.52亿元,较整个5月份上升了30.76%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为260.56亿元、715.66亿元、0亿元、0亿元、95.30亿元、93.00亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估