Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

最近股市的火爆,让市场的投资情绪瞬间被点燃。上周一上证指数大涨近6%,甚至新闻联播也对此进行了专题播报,认为中国出色的疫情防控能力与防控成绩是中国经济复苏和股市上涨的最大动能。

ink="">

ink="">

回顾中国股票市场的历次牛市,我们会很明显的发现一个规律就是“牛短熊长”。不论是96-97年的“绩优股牛市”,到2006年的“股权分置”牛市,还是2015年的“创业板”牛市,数次大牛市都是在短短数月到1年之间走完牛市征途,随后开始股票市场的大起大落,最后踏上漫漫下跌之路。然后,被点燃“热情”的老百姓很容易出于“信心”在高点接盘股票,最后落得长期亏损。

7月7日晚,证监会原主席肖钢在浦山讲坛上表示:党中央从来没有像现在这样重视资本市场。在中国经济转型升级,结构优化的关键阶段中,中央确实需要资本市场的助力,股市上涨也被定位为实体经济服务。换句话说,中国股市需要“慢牛”,不需要“快牛”。果然,在市场经历几天的暴涨之后,8日传出证监会近日在各地打击场外配资平台及其运营机构,这被理解为监管提前防范股市上涨过快采取的措施之一。

但是当前的市场能否很容易地实现“慢牛”?或者说要实现“慢牛”的目标,市场会面临什么样的挑战?本文列举几点市场约束条件供思考。

1.个人投资者比例大

我们研究股票市场,总是言必对标美国。对比美国市场长达数十年的平稳慢牛,为何中国股票市场的牛市波动会如此巨大呢?中国股票市场与美国股票市场一个显著的差异,是市场参与者的成分完全相反,美国的市场是由大量的机构投资者主导,而中国的市场是由大量的个人投资者参与。有人认为散户缺乏定价的逻辑,不是根据基本面,而是根据各种各样的噪音进行投资,但他们是一盘散沙,交易相互抵消所以不会系统性地影响到股票价格。但散户在收到相同的信号,比如说“牛市的号角声”的时候很容易产生“羊群效应”,在相同的“贪婪”和“恐惧”情绪中“追涨杀跌”,散户的群体非理性行为所以增加股票的波动。

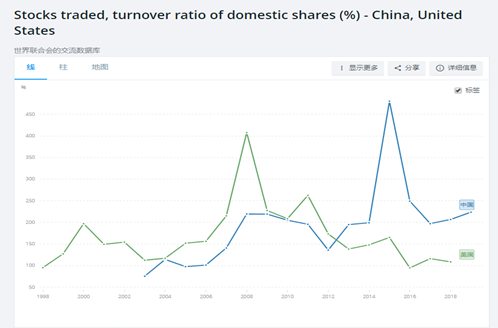

上图是世界银行数据对于中美两国股票市场平均换手率的统计数据,可以明显看到,在2000年的互联网泡沫破裂之后,散户在美国市场大批地被“消灭”,与此伴随的是美国股票市场的交易换手率迅速下降。但是中国市场目前的换手率依然高达200%以上,表明中国股票市场主要的交易力量依然是中小股民。特别是在2014-15年的牛市中,换手率达到了顶峰。这也说明在“牛市的号角”吹响之后,散户蜂拥入场的结果。今天,这样的市场参与结构还没有根本的改变,中国的牛市依然会面临大幅波动的风险,市场还是很难逃离“快牛”的宿命。

2. 做空机制的缺位

中美股票市场交易规则中,差异之一是目前中国股票交易市场缺乏做空机制。做空机制其实并不是扰乱市场交易的“洪水猛兽”。从对于美国证券市场做空机制的研究上来看,做空可以使得市场定价更加准确,而准确的定价则可以降低股票价格不合理的波动;其次,做空机制还能够发掘财务造假的股票,对上市公司产生一种无形的震慑作用,当这样的股票数目减少,也会降低股票价格的大起大落,从而对中小投资者产生保护的作用。

中国市场的做空机制并不完善,作为市场有效和投资者保护的“缓冲垫”,因此更加容易受到情绪的影响产生大起大落的单边行情。但是我们无法预测明天股票的涨跌,一旦股票在高位开始下跌,在有限对冲工具的情况下,只能通过抛售股票的方式退出,而抛售造成的市场冲击会进一步导致股票价格下跌,从而导致股票价格大幅度波动。当然,做空机制在极端下跌行情中也会负面冲击市场,加速市场的崩盘,这也是监管密切关注并在市场急剧下跌行情中采取限制做空政策的依据。

3.市场观点分歧较大

对于最近火热的资本市场,市场存在很大的观点分歧。部分投资人士高呼“大国牛”,“周期天王观点应验”,也有部分投资人士认为“目前的股票价格上涨是由于低利率造成的资产配置在微观领域的切换”,认为“目前全球经济无法复苏的前提下,目前的市场是一个充斥流动性的结构性市场,无法用价值投资和基本面分析进行理解”。

这样的市场观点背后实际上是对于股票价格未来波动加大的预判。一般来说,当市场观点比较一致的时候,资产价格的波动性会比较小,而且小的波动性背后是一个更小的波动性;当市场观点分歧较大的时候,资产价格的波动性会加大,同时大的波动性背后将继续迎接一个大的波动性。在缺乏有效的做空手段的基础上,单方向的市场机制放大市场观点的分歧:乐观者持续追高,悲观者缺乏方式将其观点反映到资产价格,只能“作壁上观”,导致资产价格更大的泡沫化,以及后续泡沫波灭后的急剧下跌。在这样的历史规律之下,市场分歧给我们的启示是需要考虑未来股票市场是否将产生一些大的波动性。

通过股票上涨提升居民财产性收入水平是每一个百姓进行财富管理和资产配置的美好初心。但是在现实的经济生活中,由于各种市场条件的限制,股票交易的价格波动风险也是显而易见的,在目前居民“入市”热情高涨的时候,监管和行业机构应当适当的提示一下股票交易价格大起大落的风险,这也是资本市场长期稳健发展过程之中必不可少的一种投资者保护。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估