Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

9月28日,贝壳研究院在“5号院LIVE”沙龙上发布最新数据指出,在政府调控及市场预期影响下,新房市场“金九”未现,但一线城市恢复速度较快,领跑全国。二手房市场成交在三季度实现反超,疫情对重点城市二手房市场的冲击已被填补。

国庆或现新房成交小高峰,支撑“银十”

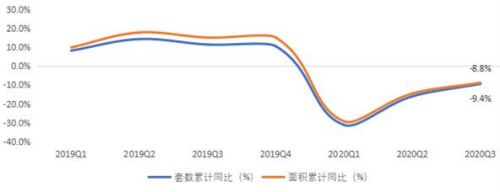

数据显示,2020年前三季度,66座大中城市新房市场累计成交套数同比下滑9.4%,成交面积同比下滑8.8%,较二季度降幅收窄5-6个百分点。第三季度,66城新房市场合计成交套数同比增长2.0%,环比增长0.8%,成交面积同比增长1.1%,环比增长0.1%。

其中,一线城市新房市场加速恢复,三季度成交套数同比下滑6.2%、成交面积同比下滑5.2%,累计增速环比收窄19个百分点。上海、广州、北京前三季度成交面积累计同比降速较前二季度收窄超过20.0个百分点。深圳前三季度新房成交面积同比增长9.4%,成交套数同比增长6.3%。

图:2019年至今66座大中城市合计季度成交套数与成交面积累计同比

二线城市三季度成交套数同比下滑10.1%、成交面积同比下滑10.8%,累计增速环比收窄5-6个百分点。前三季度,南京、东莞、成都、扬州成交面积累计增长10%以上,市场复苏较快。三四线城市三季度成交套数同比下滑9.2%、成交面积同比下滑6.1%,环比收窄1-2个百分点。

自7月以来,深圳、东莞、杭州及成都等12城约20次出台调控政策,主力打击炒房,预防“金九银十”出现市场波动。深圳及东莞、成都等城市在调控作用下,后续市场热度持续被抑制。整体来看,9月66城新房成交并未带动三季度数据的快速上升,调控政策短期效果显现。

贝壳研究院方面预计,“十一黄金周”将出现一波新房成交小高峰支撑“银十”。但在三稳目标和调控压力下,四季度新房市场则难有超出预期的表现,预计成交量和去年同期持平。

二手房市场三季度反超,累计成交超去年

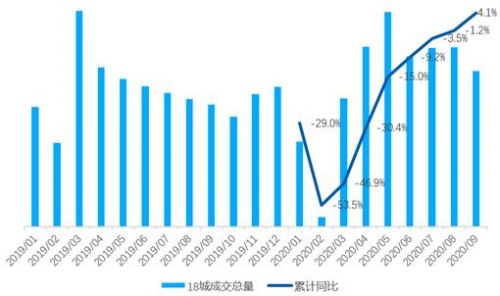

数据显示,2020年前三季度,重点18城二手房成交量同比增长4%,疫情对市场的冲击被填平。三季度,全国重点18城二手房成交量高位下滑9%,但成交水平仍处在2019年以来的较高位;18城价格涨幅普遍收窄,且多城涨幅在3%以下,趋向平稳。

重点城市二手房成交普遍回落,超八成城市三季度成交环比下滑。回落幅度靠前的城市主要是两类:一是经历调控加码的城市,如深圳、东莞以及南京,深圳环比降幅最大,逼近50%,东莞、南京成交环比分别下降42%和25%。二是环渤海城市,如大连、廊坊及济南降幅分别为33%、25%及19%。广州、西安等城二手房成交逆市增长,价格涨幅靠前。

图:重点18城二手房实际成交量走势及累计同比

三季度二手房市场总体降温。贝壳研究院方面分析,一方面,是需求在二季度强劲释放后的自然回落,另一方面,三季度调控密集出台,信贷宽松逐渐触底,市场需求收缩、预期下行致市场降温。

与此相应,三季度二手房市场库存走高。数据显示,三季度末重点18城中13城链家二手房库存房源量环比增加。另外,业主预期回落、“房住不炒”的坚定执行使得业主对房价上涨的预期下降,下调报价。三季度18城中12城业主涨价次数占比环比下降,其中廊坊、南京等6城环比下降3个百分点以上。

贝壳研究院方面认为,年底市场季节性反弹力度不强,四季度二手房市场政策环境或进一步收紧,三季度较热城市或调控平抑市场,购房贷款利率触底后随银行资金成本上升而小幅走高,四季度二手市场成交将保持量降价稳,重点城市价格走平,调控严格城市或将下跌,刚需成为市场新动力。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估