9月1日,大叶股份在深交所创业板挂牌上市,标志着大叶股份正式迈入资本市场,公司发展再上新台阶。N大叶以52.20元/股开盘,收盘价为69.99元/股。 大叶股份主要从事割草机、打草机/割灌机、其他动力机械及配件的研发设计、生产制造和销售,是国内园林机械行业领先企业,公司产品主要应用于园林绿化的修剪、树叶清理、道路除雪等。 最新审计报告显示,截至2019年末,大叶股份资产总额约为15.26亿元,较2018年末增长54.49%,资产规模增长较快;同时,2019年实现营业收入9.88亿元,较2018年增长26.16%,盈利能力较好。根据公司2020年前三季度业绩预告,预计今年1-9月归属于上市公司股东的净利润5500万元至6300万元,同比增长9.91%至25.90%。 近年来,公司依靠突出的设计研发、严格的产品质量控制体系、良好的生产管理能力以及完善的售后服务体系,赢得了一批稳定的优质客户群体,业务规模和产品销量保持了呈增长趋势,形成了较强的市场竞争力。 但目前生产能力不足已成为限制大叶股份持续快速发展的瓶颈,公司表示,受于设备、场地、人员的限制,公司主要产品的产能利用已基本饱和,不能满足公司业务快速发展的需要。据招股书显示,2017年、2018年、2019年公司步进式和智能式产品产能利用率分别为110.92%、113.39%、98.83%。 大叶股份称,此前,受制于产能瓶颈,公司产能主要用于割草机、汽油动力类园林机械等出货量较大的产品生产,而随着公司在园林机械领域的深入拓展和新客户开发,以及园林机械行业的需求升级,公司迫切需要增加锂电动力类园林机械、割草机器人的生产能力以适应行业需求结构变化,增加扫雪机、吹吸叶机等产品的生产能力以提高公司在园林机械行业淡季的产品销售。 大叶股份本次拟募资4.6亿元,将全部投入新增90万台园林机械产品生产项目。项目建成达产后将形成年产园林机械产品90万台的生产能力,其中割草机66万台、打草机割灌机11万台、其他动力机械13万台。 除突破产能瓶颈外,此次募投项目还有助于大叶股份进一步完善产品结构、提升设备加工精度和自动化水平。公司将通过购买自动化水平更高的生产设备来优化公司生产工艺,提高作业效率,增强各加工环节的加工精度,提升产品性能,增强公司在高端产品市场的竞争实力,增加客户黏性,为公司业务快速发展奠定基础。 大叶股份还表示,未来公司将坚定不移地实施国际化战略,以市场需求为导向,打造具有技术研发优势、质量管理优势的园林机械制造业基地,提升公司在全球园林机械产业链、价值链中的地位,建成具有国际竞争力的园林机械企业。

作者 | 廿六 来源 | 新股 数据支持 | 勾股大数据 园林机械生产商大叶股份(300879.SZ)于8月24日晚上正式公布了新股中签结果,即将登陆创业板。 本次网上发行有效申购户数为1350万户,有效申购股数为1047.16亿股。回拨机制启动后,网下最终发行数量为2,060万股,占本次发行总量的51.50%;网上最终发行数量为1,940 万股,占本次发行总量48.50%。回拨后网上定价发行的中签率为0.019%。 一 海外市场依赖症 大叶股份主要从事割草机、打草机、割灌机、其他动力机械及配件的研发设计、生产制造和销售,是国内园林机械行业领先企业,产品主要应用于园林绿化的修剪、树叶清理、道路除雪等场景。 园林机械这一行业的兴起,与居民园艺文化的普及脱不开关系。相比国内市场,欧美园林机械市场更为发达,由家庭花园普及率的提高而带来较高的需求。随着居民家庭数的增加,家庭园林总面积不断扩大,所需要的园林机械数量也随之增加,因此,大叶股份超九成收入都来自欧美市场。 割草机是大叶股份的主要产品,以贴牌外销为主,报告期三年内贡献了超过七成的收入。从市场份额来看,2002年至2018年,全球割草机市场需求从57.00亿美元增长至79.90亿美元,年复合增长率为2.13%。预计全球割草机市场需求还将保持稳步上涨的趋势,以约2.47%的复合增长率,至2023年增至到90.25亿美元。 根据 Freedonia 研究报告,2018年中国园林机械出口金额24.2亿美元,大叶股份出口金额1.08亿美元,占比约为 4.46%。根据中国林业机械协会统计,2017年—2019年,公司割草机产出口金额在国内园林机械企业中排名位居第一位。 可以说,在园林机械这条赛道上,大叶股份已领跑国内,未来能否通过大量出口扩张国际版图值得市场期待。 二 “无中生有”的退税额 报告期内,大叶股份的营收和净利润持续上扬。财务数据显示,2017年—2019年大叶股份的营业收入为7.47亿元、7.83亿元和9.88亿元,公司的净利润为5395.98万元、6251.66万元、8148.25万元。 但从流动比率来看,大叶股份的偿债能力远低于行业均值。报告期内,大叶股份的流动比例分别为1.33、1.17、1.11,逐年降低;低于同期同行业上市公司均值2.38、2.31、2.15。资产负债率几乎是同行业均值的2倍。 作为出口企业,大叶股份享有出口退税优惠。2017年—2019年,大叶股份的出口退税额分别为4771.42万元、7534.44万元和5657.12万元。如果未来退税政策有所调整,退税率降低,将对公司主营业务成本和主营业务毛利产生影响。 而对比上述净利润数值,不少投资者在上是前期质疑其“出口退税数额巨大,构成利润主要来源”,大叶股份也在招股书更新中并未做出正面回应。公司列举了企业所得税税收优惠金额极其占当期利润总额的比例(见下图),意图说明享受的税收优惠对公司的经营成果影响较小,但却并未提及出口退税的数额过大的争议。 此外,大叶股份的销售模式也有可能带来自主品牌缺失的风险。大叶股份的产品主要通过 ODM模式即贴牌的方式生产和销售,受主要客户需求影响较大。如果公司发展资金不足以支持公司发展自主品牌和拓展自主销售渠道,当市场环境发生变化,公司客户受到不利影响,更改或减少向公司采购的订单,将在一定程度上影响公司的经营业绩。

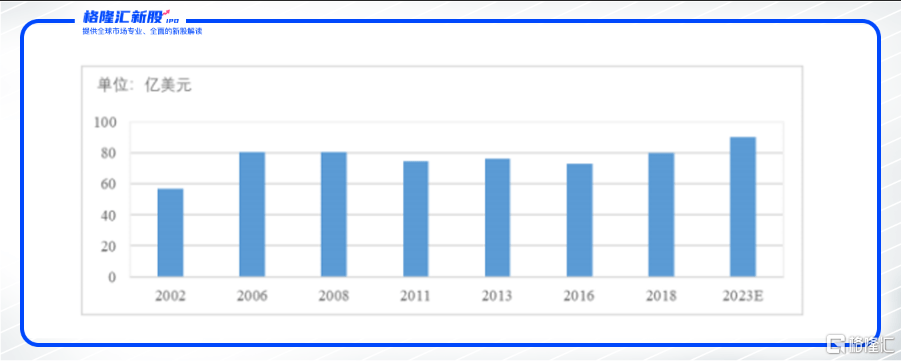

大叶股份8月21日进入网下配售、网上申购阶段,此次公开发行股票4000万股,网上初始发行数量1140万股。申购价格为本次发行确定的发行价格,即10.58元/股,网上申购代码为“300879”。 市场需求持续增长 据大叶股份介绍,园林机械最早起源于欧洲,20世纪初,国外发达国家和地区已经开始使用园林机械代替繁重的体力劳动。随着居民生活水平的提高、居住环境的改善、园艺文化的形成,园林机械已成为园林养护中广泛使用的机具,在欧美等发达国家和地区的应用更加普及。 从全球来看园林机械产品市场需求基数较大,同时,受世界经济发展、人口及家庭数增长、园艺文化的普及、新产品推广等因素的影响,市场需求长期保持增长趋势。 尤其是新产品的快速发展不断刺激园林机械市场规模的扩大,随着锂电技术、智能控制技术、传感器技术等取得关键突破,锂电园林机械和割草机器人等产品技术逐步完善,生产成本降低,市场需求呈快速增长趋势,为园林机械行业的整体发展注入了新的活力。 大叶股份招股书显示,2018年全球园林机械产品市场总需求为232亿美元,除配件外市场需求为193.80亿美元,其中汽油机动力类园林机械需求为153.85亿美元,占配件外全球市场需求的79.39%,锂电动力类园林机械需求为28.90亿美元,占配件外全球市场需求的14.91%。预计至2023年,全球园林机械产品市场需求将达到264亿美元,年复合增长率为2.62%,其中锂电动力类园林机械复合增长率将达到6.61%,是园林机械市场需求的主要增长动力。 出口业务稳定 中国作为制造业大国,凭借工业基础优势、制造成本优势,以及日渐成熟的管理能力和制造技术,在园林机械制造领域发展迅速,已成为全球重要的产业基地,中国园林机械产品出口额长期保持增长,净出口额位居全球首位。 大叶股份产品也以外销为主,2017年、2018年、2019年公司外销收入占主营业务收入的比例分别为89.69%,94.89%和95.86%,公司产品销往德国、法国、波兰、美国、英国、俄罗斯、澳大利亚、荷兰、比利时、捷克、丹麦、加拿大、意大利、西班牙、瑞典等国家。 上述国家针对进口园林机械产品有明确的技术标准要求。截至目前,大叶股份已取得针对欧盟市场的、美国市场、澳大利亚市场、韩国市场、巴西市场的认证资质,保证了出口产品符合进口国质量、环保等要求。 据悉,大叶股份在欧洲园林机械市场已经构建起较为完整的营销网络体系和售后服务体系,并在美国市场初步完成销售网络布局。通过在德国设立大叶欧洲,在美国设立大叶北美,公司在园林机械主要消费国家和地区能够提供本地化的产品营销服务,进行客户关系维护,拓展销售渠道。 凭借突出的设计研发能力、严格的产品质量控制体系、良好的生产管理能力,大叶股份与一批优质的客户群体建立了稳固的合作关系,经营稳定性较强。2017年至2019年,公司分别实现营业收入7.47亿元、7.83亿元、9.88亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估