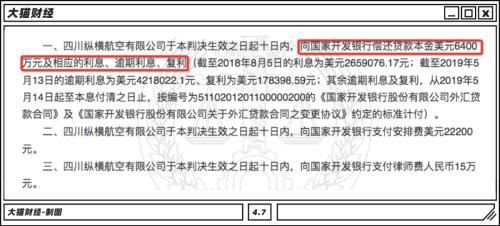

大佬都爱私人飞机,有排面儿,更有故事。 比如,王健林的去向,不少人就是看他私人飞机的动向,王的座驾是湾流G550;当年汉能股价危机的时候,前首富李河君的“汉能号”接一富豪从北京到香港,中途差点坠毁;在去年疫情爆发初期,传说李嘉诚也曾乘坐自己的G550远赴新西兰买口罩。 胡润曾经做过一个统计,在大中华区的113位华人企业家,一共有163架私人飞机,其中湾流就有77架,而湾流G550主力机型,除了上面的3位,马云、李彦宏、卢志强、黄光裕、张近东、郭台铭等富豪榜常客,都对G550情有独钟。 豪华是真豪华,但是一般人很难能看到的,毕竟人家要的就是私密。 不过最近,成都中院就全方位的展示了一下私人飞机到底有多壕。 成都中院为即将进行的一场拍卖做了一次预热,拍品就是2架私人飞机,湾流G550和湾流G450,虽然不看价格也劝退了绝大多数人,但还是免不了一场狂欢。 谁的飞机? 想查到其实也不难,榜单上一扒拉,同时拥有G550和G450的并不多,再加上停在双流机场,很快就能锁定他的主人——阙文彬,前甘肃首富。 2013年,这两架飞机在成都双流国际机场都经过了“过水门”的仪式,轰动一时,但是这买飞机的钱可不是阙文彬自己掏的,基本上是从国开行借的,共计6550万美元(约合人民币4.48亿)。 设计的是挺好的,阙文彬旗下的纵横航空经营这两架飞机,7-8万/小时,飞一趟北京就20几万,如果飞一趟美国,那就是120多万,生意好的话,还钱是小意思。 银行一看问题不大,就借钱了。 可是到了2018年,他们之间的关系就变成了违约、催缴,再违约再催缴,后来国开行索性直接通知,贷款提前到期,6400万美元,需要连本带利一起还。 官司打了好几年,最终判决阙文彬及旗下公司还钱,这中间还有利息、复利、违约金、安排费等,债务是越滚越多了,飞机却还得折旧,这笔钱已经比两架飞机还要贵了。 说起“甘肃首富”阙文彬,很多人都不熟。 他是成都人,他曾经在那个以妇科用药“洁尔阴”出名的恩威制药工作过,主管中外合资的恩威世亨制药的销售,但是恩威世亨没几年就倒了。 1996年,阙文彬和妻子何晓兰出来单干,成立了自己的恒康发展,而让他发达的,就是藏药“独一味”。 这个独一味是什么东西呢? 据说当年文成公主远嫁路上,路过巴颜喀拉山,送嫁使者有摔伤、流血、脚破的症状,当地的藏医用一种菱形对生的绿叶植物为使者治疗,还挺管用,文成公主很高兴,称之“独一,单味,好”。 后来,这棵草就入了藏药的医典,大家就叫成了“独一味”。 经过研发,就有了独一味胶囊,活血止痛、化瘀止血,外科手术的止痛止血,内科还治风湿痹痛,妇科治疗痛经,口腔科治疗牙龈肿痛。 也是一个神药了。 虽然阙文彬是四川人,但独一味这个药材要求主产地海拔得高,甘肃的藏区是主产区,当然更重要的是,甘肃康县已经有能力生产这种中成药了,只是经营不善,根据天眼查的信息显示,独一味公司成立,最初就是整合了甘肃的康县制药厂。 靠着在产地的近乎垄断的地位,恒康直接打败对手白云山(行情600332,诊股),而独一味胶囊确实也为阙文彬赚了不少,在全国止血镇痛类的药物中,销量仅次于云南白药(行情000538,诊股)。 独一味卖得好,阙文彬也没闲着。 2004年,也是在甘肃康县,恒康发展参与了康县阳坝铜矿的改制,2个铜矿采选厂和办公区,以2116.5万元的价格拿下,成为了恒康发展旗下的甘肃阳坝铜业。 一手拿药,一手拿矿,这不上市还等啥呢。 2008年,独一味上市了,阙文彬在深交所敲了钟,上市首日,独一味就大涨350%,阙文彬的身价因此暴涨。 当然,这还不算完,在2008年底,阙文彬又把在康县的阳坝铜业注入到了已经被ST的绵阳高新的壳里,后来主打矿业的西部资源(行情600139,诊股),就成为了他手里的第二个资本平台。 靠着两个上市公司,第二年的胡润财富榜上,他就成了甘肃首富,并持续10年蝉联这个名号。 首富都爱折腾,他也是真能折腾。 拿到了西部资源的控股权,阙文彬在2011年开始疯狂买矿,先买锂矿,后来又买金矿,加码铜矿,顺带着又一座铅锌矿,2年买矿就花了13亿,然后又发债6亿,继续买。 买了一堆矿,但那几年上游价格一般,挣钱能力也一般,到了2015年,他决定把矿卖掉,转型新能源汽车。 独一味光卖药也不行,开始疯狂买医院,并改名恒康医疗,向医疗转型,顺便再做做保健品和日化。 这么能折腾,钱哪儿来呢? 2013年,阙文彬找到了蝶彩资产的实控人谢风华,俩人也没绕弯子,一个想要高价减持,一个会“市值管理”,说白了就是操纵并拉高股价,趁机出货。 阙文彬的目标是不低于20元的价格减持恒康医疗2000万股,差不多有4亿多,当然谢风华也是要收个个顾问费,不多,只要12.5%,差不多5000万。 咋玩的呢? 谢风华告诉阙文彬,恒康医疗要战略转型,主要就是收购医院资产,而且在信批上要“加强”,当然不是说啥都披露,而是只披露有利的信息,该隐瞒的还是得隐瞒,大范围地披露利好,自然有人给股价买单。 2013年7月3日、4日,阙文彬通过大宗交易系统成功减持了2200万股,除了和谢风华协议约定的2000万股外,他自己又减持了200万股,一共赚了5162万,而谢风华也拿到了4858万的顾问费,还真“双赢”了。 只可惜,还是被证监会抓住了小尾巴。 顺带着还揪出了案中案,当初收购的医院里,还有医院实控人用收购案的内幕消息浑水摸鱼,在敏感期内买股票,又收割了一笔。 阙文彬的这把割韭菜的镰刀怕是陶瓷做的,割的时候锋利无比,但是遇到更硬的茬,可能就是断裂了,在被罚之后,恒康医疗的净利润在多年增长后下滑,2018年更是出现了14.2亿的巨亏。 这割韭菜的刀被证监会废了之后,这位甘肃首富的身家也是肉眼可见地下滑。 债务危机也开始爆发。 买飞机的时候的意气风发,变成了被国开行讨债的狼狈,上市公司股权也纷纷被债主们冻结,首富需要一个接盘侠,但并不容易。 2018年,阙文彬把旗下恒康发展持有的西部资源股权转让了,然后他还打算给恒康医疗也找个接盘者。 但是,两桩生意都不太顺利,到2019年都告吹了。 原因也很简单,恒康医疗的转让还得跟债权人、法院打交道,谈了5个月没谈拢,阙文彬嫌人家太慢了,终止了合作。 法院开始陆续拍卖阙文彬手里的股权。 2019年4月9,150万股的恒康医疗股票在京东上拍卖,起拍价552万,最终以564万成交,3.76元/股,照当天的收盘价3.8元,基本上算没赚钱,如果这位拍下的哥们在4月份卖掉,大概还能平,因为过了4月份,恒康医疗的股价就再也没有达到过3.8元。 后来,再上架的股票,就无人问津了,这个首富的成色有多水,大家心里都有数了。 2020年12月,恒康发展正式破产重整,在资本市场挤干水分之后,首富的资产也即将归零。 也不对,可能是负的。 今年,阙文彬手里的西部资源、恒康医疗的股权即将都要拿出来拍卖了,可能直接实控人易主了,但别说卖上价了,就是有人接盘都难,你看就连私人飞机,都被成都中院拿出来先预热一下,气氛炒起来,才可能卖上高价。

2018年、2019年连续亏损的*ST恒康(下称恒康医疗)已经进入保壳倒计时阶段。 近日,有关恒康医疗被申请重整的消息开始传出,24日晚间,该消息也得到恒康医疗的证实。公司公告称,债权人中同汇达已向陇南中院申请对公司进行重整。 被申请重整的背后,源于恒康医疗近年来的大举扩张,而这又导致了公司债务高企,截至今年一季度末,恒康医疗资产负债率高达96.41%。此外,账面商誉值达到9.87亿元,占总资产的比例为20.3%。 阙文彬是恒康医疗幕后的关键人物,他不仅创办了独一味,还主导了恒康医疗的转型扩张。随着恒康医疗债务问题的凸显,阙文彬逐渐转身幕后。然而,台上的人物并未能阻挡公司债务问题的蔓延,虽然公司管理层寄希望于今年扭亏,但这一目标实现起来恐怕并不容易。 债权人申请重整 据悉,去年4月10日,恒康医疗与中同汇达订立借款合同,约定后者向恒康医疗出借资金9500万元,借款期限6个月,且应于去年10月22日之前还清全部借款,但借款期限届满后,恒康医疗未按时偿还。去年12月24日,中同汇达就上述借款向法院提起民事诉讼。 今年3月26日,大连市中级人民法院作出民事调解书,确认恒康医疗应在2020年6月16日前偿还中同汇达借款本金共计8450万元并支付相应利息等费用。截至目前,恒康医疗尚未履行上述还款义务,中同汇达相关债权在向法院申请强制执行后仍未获清偿。 中同汇达在向陇南中院提出重整申请时表示,恒康医疗债务规模较大,资产负债率较高,有明显丧失清偿能力的可能性,但仍具有重整价值为由,故向法院申请对恒康医疗进行重整。 根据恒康医疗披露的2020年一季报,公司的财务状况已岌岌可危。其中,公司资产总额为48.48亿元,归属于上市公司股东的净资产为1.64亿元,资产负债率为96.41%,而2019年末的资产负债率为95.77%,负债率有所攀升。 此外,恒康医疗近期披露了半年度业绩预告,预计上半年净利润亏损4000万元~5500万元。对照公司一季度亏损3100万元的情况,恒康医疗二季度的净利润亏损约为900万元~2400万元。 恒康医疗表示,今年一季度,受新冠肺炎疫情影响,公司营业收入同比有所下降,净利润也相应减少;二季度,随着疫情有所缓解,公司所属医院门诊及住院患者相应增加,所属药企上下游企业复工复产,公司生产经营恢复较快,较一季度有所好转。 进入下半年,恒康医疗陆续发布了三份重大诉讼、仲裁公告,诉讼人包括民生信托与华宝信托。三份案情也颇为相似,主要是由于恒康医疗与诉讼人签署了合伙协议,但在合伙企业进入投资退出期后,恒康医疗并未按约定支付相关投资收益并履行收购义务。 公告显示,在上述三份诉讼中,恒康医疗应支付的合伙权益收购价款等费用至少分别为1.15亿元、3.88亿元和4.37亿元,合计9.4亿元。对于负债率高企、一季度末货币资金仅为9900余万元的恒康医疗而言,这份“欠债”无疑是一笔巨款。 根据恒康医疗随后披露的进展公告,华宝信托申请了财产保全,并获得了法院的支持。北京二中院对恒康医疗持有的瓦房店第三医院有限责任公司、兰考第一医院有限公司等公司部分股权进行了冻结。 近年来,上市公司被申请重整的案例已有不少,对于上市公司而言,在重整之初,利弊尚难以确定。有的公司在重整之后得以轻装上阵,但有的公司重整未果就遭到投资者“用脚投票”,退市阴霾掩盖。另外,即使重整成功,原股东的权益也很可能会被大幅稀释。 针对本次被申请重整,恒康医疗表示,公司尚未收到法院受理公司重整事项的裁定书,公司是否进入重整程序尚存在重大不确定性。若法院裁定公司进入重整,公司将积极与各方共同论证解决债务问题的方案,同时将积极争取有关方面的支持,实现重整工作的顺利推进。 阙文彬逐渐“隐身” 恒康医疗的前身是独一味。如今,说起恒康医疗的掌舵人阙文彬及其创办独一味的往事,仍颇具传奇性。据称,在一次赴西藏的考察中,阙文彬发现了稀缺藏药“独一味”,随后,阙文彬成立独一味公司并迅速垄断独一味藏药市场,在2008年,独一味如愿登陆深交所。 更让阙文彬品尝到成功滋味的可能是源于胡润百富榜的排名,在2009至2017年的榜单中,阙文彬曾连续九年蝉联甘肃首富。商业上的巨大成功让阙文彬萌生了切换赛道的想法,通过大举并购,独一味更名为恒康医疗,并切入民营医院的赛道。 转型之初,恒康医疗先后收购了德阳美好明天医院、资阳体检医院等多家医疗机构,随后触角不断扩张,延伸至辽宁、河南甚至海外的澳大利亚。公开信息显示,2012年恒康医疗只参股了1家医药子公司,而到了2017年,恒康医疗参股控股的子公司已多达50余家。 频繁并购让恒康医疗的资产规模迅速扩张,巅峰时期的2017年和2018年,公司总资产一度超过100亿元。然而,并购也给恒康医疗带来了巨大的商誉压力,今年一季度末的数据显示,公司账面商誉值为9.87亿元,占总资产的比例为20.3%。 恒康医疗陷入困境的同时,阙文彬也基本上质押了个人所持的全部股份。阙文彬曾经考虑为恒康医疗引入接盘方——神秘富豪张玉富,但此事无疾而终,此后,阙文彬开始逐渐隐身幕后。 先是在2019年4月,阙文彬与宋丽华、高洪滨签署了投票权委托协议和补充协议,分别将约占上市公司总股本28%及14.57%股份对应的表决权委托给后两者。值得一提的是,彼时,宋丽华担任恒康医疗董事兼常务副总经理,且持有恒康医疗1.49%股份。 经过这次变动,阙文彬虽然仍持有恒康医疗42.57%的股份,但投票权比例变为0。相应的,宋丽华成为恒康医疗单一拥有表决权份额最大的股东,即公司的实际控制人。 由于阙文彬与宋丽华、高洪滨所签协议的有效期为1年,今年3月底,阙文彬又与中企汇联、五矿金通先后签署了合作协议及补充协议,阙文彬分别将占恒康医疗总股本29.9%和12.59%股份对应的表决权委托给中企汇联和五矿金通。 相关协议签署前,阙文彬持有恒康医疗7.92亿股股份,占公司总股本的42.49%,为公司控股股东。根据协议,2020年4月15日之后,阙文彬的持股数虽然不变,但拥有表决权的股份比例为0,中企汇联、五矿金通拥有表决权的比例分别为29.9%和12.59%。 虽然中企汇联、五矿金通形式上取得了恒康医疗的重要表决权,但阙文彬在恒康医疗的前途命运上依然有重要影响力。这是因为,根据协议,若恒康医疗股东大会审议或表决“有关上市公司重大资产的对外转让、处置事宜”时,中企汇联及五矿金通必须取得阙文彬的书面授权。 这一表述就与前一份表决权委托协议有很大不同,根据前一份协议,阙文彬保证相关股份对应的投票权可以委托给宋丽华及高洪滨行使,不存在投票权委托受到限制的情形。 例如,在去年11月,恒康医疗董事会做出决议,出售澳大利亚全资子公司恒康医疗投资(澳大利亚)有限责任公司100%的股权,并在随后完成交割。据恒康医疗测算,此次交割完成后,公司将减少借款(审计报告账面)12.2亿元,预计每年节约财务费用约1.45亿元。 然而,在此之后,恒康医疗在资产处置方面就鲜有动作了。今年5月,恒康医疗举行了业绩说明会,公司董秘曹维表示,将采取积极措施,力争实现2020年度扭亏为盈的目标。从恒康医疗披露的半年度业绩预告及被申请重整的情况来看,公司的扭亏之路或许仍不平坦。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估