大起大落一直是A股市场的毛病,但这一次表现得尤为透彻。我们看到7月1日以后在大金融的带领下,上证指数很快突破3000点,之后冲到了3458点。但随后大金融的回落调整真是让人大跌眼镜,不管是银行股,保险股,还是相关的地产股基本上都被打回了原形,甚至有不少股票都已经跌破了前期启动之前的价位。 说老实话,大金融板块出现如此剧烈的震荡走势,水皮炒股这么多年也是前所未见的。一般来讲,大家觉得大金融、大市值、大蓝筹相对稳定,上涨时是会慢慢地上涨,下跌时就比较抗跌。但是没有想到这一次的调整恰恰是由这些板块率先完成的。 所以金融股出现现在的态势,一定程度上对人气的打击应该讲是相当大的。人气的汇聚是一个很难的过程,但是打击涣散却是一个迅速扩散的过程。现在的市场应该讲是惊魂未定,就像惊弓之鸟一样,看什么都是杯弓蛇影。 我们昨天说下方有个缺口还没补,今天就来了一个跳空缺口。当然水皮相信跳空缺口更多的是情绪性的。一方面今天美股大涨,大家希望A股也有所表现;另外一方面也有不少投资者去类比7月17日和27日的大跌之后出现的阴十字星。因为7月17日之后,20日出现了一个大涨的反弹,所以大家对今天也有所预期。 但是情况还是不一样,因为17日之后的周末出了很多的利好。这个周末实际上是波澜不惊,基本上消息面没有什么所谓的利好支撑。现在的市场是靠自身在调整,只不过在两个缺口之间寻找自己的定位。至少目前来看,仅仅是靠两瓶酒维系人气是不足的。于是我们就讲到了大金融,但是今天券商不给力,银行也就出了半天功夫,保险也在调整,地产更是因为政策层面上有收紧的意思,现在正处在观望之中。所以这些权重板块不给力,或者说是三心二意,也就很难形成7月20日那样的反弹。 不但很难形成,而且高开之后很多股票实际上是回落补缺,把自己的缺口给补了。那么,我们看看大盘的缺口能不能完全弥补。 很有意思的是今天跳空缺口也没有被完全封闭。我们看到最后上证指数最低调整到了3208.49点,下方是3205缺口位置,之后尾盘又开始回升。今天的态势优势在于首先是收了一个阳十字星,而且这个十字星是高开先调整后回稳,然后再回升。应该讲一定程度上在没有权重指标股拉升的情况下,能走成这样算是不错了。 一方面是各自为战,生产自救,另外一方面也说明调整是相对充分的。 我们看到今天北向资金依然在沪股通大举卖出,在深股通进场。里外里沪股通流出了28亿元。深股通流入了26亿元。北向资金一定程度在大金融上面的打压已经到了丧心病狂的地步了。越是这么打压,水皮倒是觉得对于后市的走稳恐怕越扎实一点。 我们看到今天上涨的股票是下跌股票的两倍多,虽然涨幅不大,但是多多少少给大家一种企稳的希望。如果小阴小阳能回稳的话,调整有可能就算取得一半的成功了。 今天盘中有一个值得关注的现象,就是黄金价格冲高回落,黄金价格最高走到了1974.7美元。这个价格波动比2001年9·11事件发生后,黄金价格直接在271美元/盎司跳高到287美元/盎司开盘,并出现了连日上涨,最高触及296美元/盎司还要高。也要比2011年黄金历史最高1920.24美元/盎司还要高。 中国大妈是解套了,但实际上黄金的上涨给市场传递的是极度不稳定不安分的信号。虽然美元指数从103下跌到了93,是N多年来美元最低的价格。但是黄金的上涨依然让大家对通货膨胀或者对政治充满了担忧,现在回落虽然对黄金板块的股票来讲是一个拖累,但毕竟也说明大家对不确定性的消除。一定程度上也为市场的走稳提供了一个契机。 一句话点评:病来如山倒,病去如抽丝。

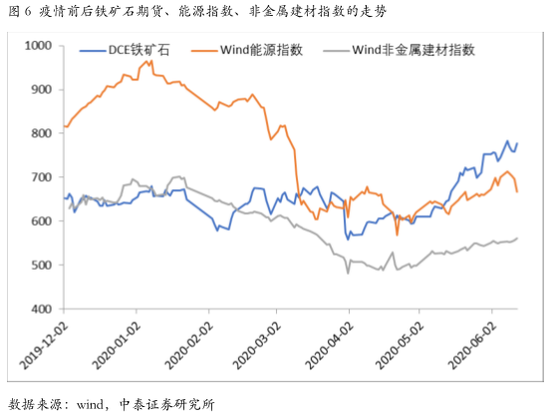

近期担忧通胀风险的声音多了起来,最核心的论据是疫情冲击下全球货币宽松力度空前,货币放水将带来物价普涨。中泰时钟对通胀维度展开了深入的研究和构建了量化的指标跟踪体系,本文对中泰时钟通胀维度的指标体系进行跟踪和分析,得到结论:即使全球货币超发严重,在经济企稳前,消费品价格上涨的压力较小,而投资品涨价的概率较大。 通胀周期看什么? 在中泰时钟通胀维度中,我们分析了影响通胀的因素:工业原料价格(原油、有色金属等)、农业供给(猪肉、蔬菜等)、政策影响(环保限产、供给侧改革等)、外需(海外经济和物价周期)、货币超发力度、产出缺口等。 在逐一分析这些因素之后,我们认为影响通胀的大趋势(或大周期)的是三个:货币超发力度、经济产出缺口、原油价格(代表海外输入性通胀)。其余的因素能对通胀的短期走势起到干扰作用,或者某些指标的高频数据在通胀拐点的地方能更敏感,有一定的领先作用。 因此,我们可以看到大量关于通胀的研究都聚焦在猪肉、蔬菜价格等在CPI中的权重以及高频数据的跟踪、预测和分析上。但这对预判通胀的大趋势可能作用很有限。 经过定量的模型测算,我们发现货币超发力度、经济产出缺口和原油价格对通胀的大周期起到决定性的影响。从理论上或许能这样来理解:货币超发是物价上涨的源头,而超发后的流向决定了投资品和消费品价格的不同表现。 当超发的货币流入实体经济较多,经济过热(产出缺口为正)时,接近充分就业,利于居民(尤其是中低收入居民)收入的提升,从而更利于消费品价格的上涨,即通胀提升;相反,若超发的货币空转套利,经济过冷(产出缺口为负),则富人和大中型企业相对更受益,中低收入人群受益很有限,这种情况下投资品价格上涨的动力很大而消费品上涨就可能很有限了。 经济产出缺口恢复是通胀起来的前提 依次来看影响通胀大周期的三个因素(货币超发、经济产出缺口、原油价格)的当前状态。当前,全球货币超发都很明显,但经济产出缺口明显为负,原油价格也明显疲软。因此,经济产出缺口的恢复是通胀上行的前提。 货币超发:疫情下全球央行大幅宽松,海外(尤其是美国)货币放水的力度可能历史空前,国内相对克制,但货币增速也明显大增。从定量指标(M2增长/GDP增长)来看,货币也已处于超发状态。 经济产出缺口:由于疫情冲击带来的停摆和海外需求的大幅下降,当前产出缺口明显为负。 原油:疫情影响下,全球经济大幅度停摆,原油需求大降,即使在产油国达成减产的情况下,油价依然难以完全恢复。 经济产出缺口为负短期难以消除 在中泰时钟产出维度中,在对常见的经济产出指标清洗、修整之后,利用逐步回归模型,筛选出统计意义上对名义GDP解释力最大的指标是:房地产投资增速、进出口总额增速、社会消费品零售总额增速。即用这三个指标能较好地拟合出名义GDP的增速。 逻辑上,这三个指标分别代表投资、出口、消费三驾马车。值得一提的是,用房地产投资代表固定资产投资总规模,能得到更好的拟合效果,尤其在经济拐点的地方更灵敏。这是因为在总投资中,基建投资是逆经济周期的,制造业投资是顺周期但滞后的(即经济拐点出现后才出现拐点),而房地产投资与经济周期的同步性和灵敏性最高。 当前情况下,房地产再度强刺激的空间和可能性都不大,新冠肺炎疫情影响下外需和消费都短期难以恢复。可见,经济增速的恢复还需要时间,产出缺口为负的状态可能还要持续一段时间。 疫情会引起物资短缺而引发通胀吗? 近期以铁矿石为代表的一些品种,由于疫情冲击造成供给受影响,引起价格明显上涨,这可能也增加了一些人对通胀的担忧。但总体来看,新冠肺炎疫情对需求的抑制明显大于对供给的干扰,对物价的影响偏下降而非上涨。 以铁矿石为例,主要是巴西疫情严重造成部分矿山停工,影响了铁矿石的供给。另一方面,由于中国疫情控制效果良好,4月份后进入基建旺季,且赶工的力度很大,造成短期对钢材的需求超出预期。两方面的共同作用才使得铁矿石价格涨到超过疫情前的水平。如果看Wind非金属建材(期货)指数(也受基建旺季和赶工的影响,但没有供给的扰动),其表现就明显弱于铁矿石,离疫情前的价格差距明显。 结论 虽然全球货币都处于超发状态,但由于经济产出缺口明显为负的状态短期内难以改变,加上新冠肺炎疫情对全球经济和需求的不利影响短期也难以恢复,通胀短期内难以起来。但投资品的价格可能有强劲的上涨动力。

虽然全球货币都处于超发状态,但由于经济产出缺口明显为负的状态短期内难以改变,加上新冠疫情对全球经济和需求的不利影响短期也难以恢复,通胀短期内难以起来。但投资品的价格可能有强劲的上涨动力。 通胀周期看什么? 在中泰时钟通胀维度中,我们分析了影响通胀的因素:工业原料价格(原油、有色金属等)、农业供给(猪肉、蔬菜等)、政策影响(环保限产、供给侧改革等)、外需(海外经济和物价周期)、货币超发力度、产出缺口等。 在逐一分析这些因素之后,我们认为影响通胀的大趋势(或大周期)的是三个:货币超发力度、经济产出缺口、原油价格(代表海外输入性通胀)。其余的因素能对通胀的短期走势起到干扰作用,或者某些指标的高频数据在通胀拐点的地方能更敏感,有一定的领先作用。 因此,我们可以看到大量关于通胀的研究都聚焦在猪肉、蔬菜价格等在CPI中的权重以及高频数据的跟踪、预测和分析上。但这对预判通胀的大趋势可能作用很有限。 经过定量的模型测算,我们发现货币超发力度、经济产出缺口和原油价格对通胀的大周期起到决定性的影响。从理论上或许能这样来理解:货币超发是物价上涨的源头,而超发后的流向决定了投资品和消费品价格的不同表现。 当超发的货币流入实体经济较多,经济过热(产出缺口为正)时,接近充分就业,利于居民(尤其是中低收入居民)收入的提升,从而更利于消费品价格的上涨,即通胀提升;相反,若超发的货币空转套利,经济过冷(产出缺口为负),则富人和大中型企业相对更受益,中低收入人群受益很有限,这种情况下投资品价格上涨的动力很大而消费品上涨就可能很有限了。 经济产出缺口恢复是通胀起来的前提 依次来看影响通胀大周期的三个因素(货币超发、经济产出缺口、原油价格)的当前状态。当前,全球货币超发都很明显,但经济产出缺口明显为负,原油价格也明显疲软。因此,经济产出缺口的恢复是通胀上行的前提。 货币超发:疫情下全球央行大幅宽松,海外(尤其是美国)货币放水的力度可能历史空前,国内相对克制,但货币增速也明显大增。从定量指标(M2增长/GDP增长)来看,货币也已处于超发状态。 经济产出缺口:由于疫情冲击带来的停摆和海外需求的大幅下降,当前产出缺口明显为负。 原油:疫情影响下,全球经济大幅度停摆,原油需求大降,即使在产油国达成减产的情况下,油价依然难以完全恢复。 经济产出缺口为负短期难以消除 在中泰时钟产出维度中,在对常见的经济产出指标清洗、修整之后,利用逐步回归模型,筛选出统计意义上对名义GDP解释力最大的指标是:房地产投资增速、进出口总额增速、社会消费品零售总额增速。即用这三个指标能较好的拟合出名义GDP的增速。 逻辑上,这三个指标分别代表投资、出口、消费三驾马车。值得一提的是,用房地产投资代表固定资产投资总规模,能得到更好的拟合效果,尤其在经济拐点的地方更灵敏。这是因为在总投资中,基建投资是逆经济周期的,制造业投资是顺周期但滞后的(即经济拐点出现后其才出现拐点),而房地产投资与经济周期的同步性和灵敏性最高。 当前情况下,房地产再度强刺激的空间和可能性都不大,新冠疫情影响下外需和消费都短期难以恢复。可见,经济增速的恢复还需要时间,产出缺口为负的状态可能还要持续一段时间。 疫情会引起物资短缺而引发通胀吗? 近期以铁矿石为代表的一些品种,由于疫情冲击造成供给受影响,引起价格明显上涨,这可能也增加了一些人对通胀的担忧。但总体来看,新冠疫情对需求的抑制明显大于对供给的干扰,对物价的影响偏下降而非上涨。 以铁矿石为例,主要是巴西疫情严重造成部分矿山停工,影响了铁矿石的供给。另一方面,由于中国疫情控制效果良好,4月份后进入基建旺季,且赶工的力度很大,造成短期对钢材的需求超出预期。这两方面的原因共同作用才使得铁矿石价格涨到超过疫情前的水平。如果看Wind非金属建材(期货)指数(也受基建旺季和赶工的影响,但没有供给的扰动),其表现就明显弱于铁矿石,离疫情前的价格差距明显。 结论 虽然全球货币都处于超发状态,但由于经济产出缺口明显为负的状态短期内难以改变,加上新冠疫情对全球经济和需求的不利影响短期也难以恢复,通胀短期内难以起来。但投资品的价格可能有强劲的上涨动力。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估