有“奶山羊之乡”、“中国羊乳之都”称号的陕西省富平县是中国奶山羊的适生区。据陕西省农业农村厅统计,陕西奶山羊存栏、羊奶产量、良种规模、羊奶加工能力、羊乳制品产量、羊乳产品市场占有量和羊乳品牌数量七大指标均位居全国首位。 目前,在几十家羊乳企业中,即将登陆A股的红星美羚就是其中的佼佼者。近日,记者走进富平采访红星美羚的掌门人——董事长王宝印,听他讲述红星美羚和中国羊乳产业的故事。 全产业链的信心何在 在红星美羚的养殖基地,指着那一栏又一栏的奶山羊,王宝印告诉记者,这就是红星美羚的信心之一。 红星美羚的奶山羊养殖基地里除了关中的奶山羊之外,还有来自澳大利亚、新西兰的奶山羊品种。 “这些年我更多精力投入到奶山羊养殖方面。”王宝印告诉记者,他这几年多次到澳大利亚、新西兰、荷兰、法国等地考察,寻找中国的羊乳产业与国外相比存在哪些短板和不足。 王宝印给记者列了一组数字:澳新的奶山羊存栏数不到20万只、法国75万只、荷兰26万只。而中国陕西奶山羊有200多万只,其中富平县就有65万只。 “与国外很多奶牛散养不同的是,奶山羊几乎都是设施养殖,而且,在管理上,国外有些甚至还没有我们严格。”王宝印对记者表示,“我们的短板是,国外的每只羊年产奶量能达到约1.2吨,而我们的羊只是在600公斤左右。”在王宝印看来,除了我们科技投入少、饲养方面比较简单粗放,没有达到国外的科学配方饲养外,就是过去几十年我们奶山羊品类没有引入新鲜血液,近亲繁殖从而导致产量不高、抗病性不强。 看到短板,立即行动。王宝印率领专家团队多次前往澳大利亚、新西兰等地,制定“良种引入”计划,从2018年开始,斥巨资引入了莎能、阿尔卑斯、土根堡奶山羊入驻红星美羚良种繁育基地,为富平及周边地区的奶山羊良种繁育工作奠定了坚实的基础。 “去年杂交育种了两万只奶山羊,单产产量快速提高,年产量在原来基础上提高了50%,达到900公斤左右。”在科技的支持下,王宝印的信心更足了。 “科技贯穿我们产业链的每一个环节。”在红星美羚的产品展厅,王宝印告诉记者,2018年6月份,红星美羚羊奶酪及羊乳清粉生产线宣告投产,中国乳制品工业协会原理事长宋昆冈称,这件事情在中国乳业具有划时代和里程碑的意义。 红星美羚也因此成为国内首家可自主生产羊乳清粉的婴幼儿配方羊奶粉生产企业,“其实我的想法很朴素简单,中国这么多乳品企业,总不能连一个乳清粉都做不了,还要受制于人?”在王宝印看来,婴幼儿羊奶粉生产的“核心芯片”必须掌握在中国人自己手中。 行业的健康成长更为关键 2019年红星美羚因为启动奶价保护机制,高于市场价收购鲜奶,多付了近5000多万元。对于这个事情,王宝印表示:“尽管从短期来看,企业的利润受到了影响,但从长期来看,行业得到了稳定发展,整个行业发展好了,企业才能有更好的发展。” 今年,为减轻疫情给养殖户带来的影响,红星美羚再度启动奶价保护机制,以高于市场的价格收购鲜羊奶,稳定养殖户的信心。 “如果养殖户因为奶贱杀羊,对整个羊奶行业是非常大的伤害,需要比较长的时间才能恢复。行业出问题了,企业还能取得更好的发展吗?”王宝印说,这也是他高价收奶的初衷。 2018年,陕西省委、省政府做出了培育千亿元级奶山羊全产业链的决策。千亿元级羊乳产业包括一产中的饲草种植、饲养增值;二产中的羊乳加工和三产中的品牌营销、冷链物流、技术服务等环节。要实现千亿元级目标,是一项庞大的系统工程,需要统筹谋划,协同推进,需要产业链上的每一个环节的共同努力。王宝印说:“红星美羚要在做强一产、做优二产、做大三产上下功夫,全产业链融合,多点发力,重点突破。” “企业的做大做强和行业的发展是相辅相成的。”王宝印强调指出,打造中国羊乳品牌是红星美羚的责任,也是这个行业的责任。 据了解,依托富平资源优势,红星美羚是国内较早打出羊品牌的企业,也是国内较早实现奶源基地打造、产品研发生产、产品销售为一体的全产业链羊乳企业。 借助资本市场补短板强链条 目前,全球羊奶粉老大是佳贝艾特,其年销售额近30亿元。与此同时,伊利、蒙牛、合生元等各大企业都已纷纷加入羊奶粉的竞争。 如果此次成功登陆A股市场,红星美羚将成为国产羊奶第一股。但面对激烈的竞争,红星美羚又该如何向投资者交出自己可持续发展的业绩单呢? “首先,源自对我们产品的自信。”王宝印告诉记者,做乳品就是做良心,红星美羚要做让自己孩子都爱吃、可以放心吃的羊乳制品。红星美羚的员工都是公司产品的忠实消费者。 王宝印还特别指出,红星美羚持续推进“在阳光下生产,在监督下提升,天天都是开放日,人人都是监督员”开放日活动,开放奶源地和生产线,自觉接受社会各界监督。 “上市后我们可以借助资本的力量,补短板、强链条,通过上市提升品牌价值,加大品牌推广宣传,同时公司积极响应陕西千亿元级奶山羊产业的规划,进行产业资源整合,不排除并购重组的机会,寻求快速发展”。王宝印对记者表示,蒙牛、伊利等大型乳企进入羊奶行业,充分表明羊奶未来会有良好的市场前景。 “奶山羊的养殖有一定的区域限制条件,对于上述大型乳企而言,羊奶行业的上游产业仍需要较长时间的培育和发展,才能具有一定规模。”王宝印自信地说,红星美羚作为国内为数不多的专业奶山羊全产业链经营企业,将会拥有多年的快速发展机会。

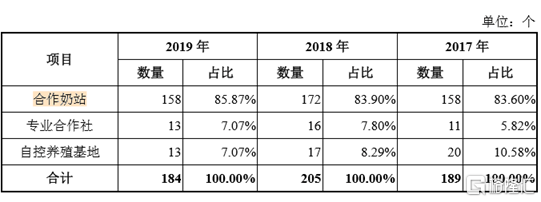

上个周日,美的集团创始人何享健在自己家中遭到挟持绑架一事成为了坊间热议话题。幸好警方反应及时,周一凌晨五名犯罪嫌疑人即被抓获。 事后,何亨健52年前带领23位村民创办北滘街办塑料生产组,再变更为街道企业,公社企业,及至后来成为当前全国家电龙头美的的故事被不断提起。在忆苦思甜中,原来认识不认识何亨健的人多少会被他当年带领村民创业共同致富的魄力所感动。 6月8日,来自陕西渭南市富平县城的陕西红星美羚乳业递表上市。与美的相似,陕西红星美羚同样是从乡镇走出到深交所上市的地方企业。 与藏富于民的顺德不同,富平县是国家级贫困县,去年全县城乡居民人均可支配收入只有32502元和13081元,GDP 180亿元。 但同时,富平县还是"中国奶山羊之乡"及"中国羊乳之都",顾名思义就是羊乳资源非常丰富。从地方乡镇富平县走出的陕西红星美羚乳业正是靠山吃山,凭着当地独有的奶源优势,从陕西渭南走到深交所的门口。 同样造福地方的红星美羚乳业会是下一个从小乡镇走向全国的美的吗? 地方企业服务乡亲 红星美羚乳业成立于98年,前身是淡村人民政府所属的红星乳品厂。自成立至今,主业基本未变,就是生产及销售羊乳制品。 因为富平县就是奶山羊之乡,红星美羚乳业自然带动了不少就业。公司截至去年年末共有员员工567人,但本科及以上学历只有88人,剩余中专及以下学历多达300人,占比为52.91%。 据公司招股书披露,2018年其所有员工的年平均工资为6.14万,略低于陕西省平均水平6.24万。2019年则是7.29万元,虽然可能还算不得很高,但是应该已远超出富平县的平均水平。 红星美羚乳业造福的还不止手下的500多人,公司还与当地奶站、专业合作社建立了供给合作关系。去年公司奶源有54.85%及40.58%来自奶站与专业合作社。其中,去年公司合作奶站的数量达到158个,专业合作社则有13个。 (图源:招股书) 从披露的前十大奶站来看,基本就是一个奶站对应地一村一镇,每年采购金额均达百万以上,覆盖的村民自然也不少。 (图源:招股书) 2017年至2019年,公司营收从2.6亿元增长至3.4亿元,复合年增长率为14.31%;净利润从4006万增至4489万。公司经营规模不断扩大,并建立了广布全国的经销网络,最直观的利好便是旗下员工节节攀升的工资,增幅还跑赢了陕西城镇收入增速。 (图源:招股书) 易受成本波动影响,品牌建设有待发力 红星美羚的原料乳基本都是从本地采购,好处有很多,如可以无需远程运输即可进行加工处理,大大降低运输成本。 但硬币的另一面就是,高度"散养"的原料乳供应商并不足以应对市场供需导致的价格波动,价格波动继而会传导到公司产品成本端,在价格未能相应上提的情况下,毛利率就会下降。 这样的情况在2018年就曾发生。当年儿童成人乳粉及婴幼儿配方乳粉的毛利率分别下降了大约9及18个百分点。究其原因,就是生鲜乳平均采购价格较上年上涨69.87%,而同期儿童成人乳粉及婴幼儿配方乳粉的销售单价只分别上涨了30.47%及46.07%。 (图源:招股书) 公司在厘定产品售价时,会综合考虑产品总成本、销售渠道成本及同类型羊乳粉价格等因素方最终定价。即便在综合考虑了以上诸多因素后,公司的下游经销商报告期间每年仍会出现十分大的变动。 只比较2019年和2018年数据,不能发现2018年公司占销售比例27%下游客户无锡舍得生物科技在2019年的榜单上莫名消失。排名第三的南宁澳丽源则在2019年爬到第一,但占比仅有6.6%。 同时,红星美羚的经销商总量亦时时有波动。公司三个年度期末存续的经销商数量分别为159家、112家和243家,大体维持增长,但2017年经销商具体变化却是增加71家,减少119家;2018年是增加32家,减少79家。 (图源:招股书) 明显跳跃的经销商数量,一定程度反映公司在售价上的提价空间缺乏话语权。不过,与同行公司相比,公司的毛利率水平还算稳定跟上。 (图源:招股书) 根植富平的另一个弊端便是公司很难招徕到人才来打造公司品牌。当前公司旗下的产品包括有德瑞兰帝婴幼儿配方奶粉、翔恩贝贝婴幼儿奶粉及富羊羊婴幼儿奶粉等。但是截至目前在外地及全国范围内,这些品牌的知名度并不太高。 (图源:招股书) 在全国范围内品牌知名度较低的情况下,公司如果要提高产品影响力,还需要更多引进从研发到管理到营销一条龙的人才。 走出大山的上市一搏 从募集资金用途来看,公司融资主要用于红星美玲山羊产业二期建设项目、山羊养殖园区建设、营销网络建设及补充流动资金。其中,投入山羊产业化二期及营销网络的资金分别为1.8亿元及7000万元。 这说明公司其实已经看到当前两个最大的短板:过于依赖外部原料供应商及产品品牌力偏弱。 若上市成功,红星美玲或可借此走出大山之困,实现跨越发展。 而在它面前,则是中国羊奶粉行业的一片广袤草原。 据《中国羊奶粉产业发展研究》预计,国内羊奶粉的销售将会从2014年的35亿元增长至今年年底的100亿元。目前国内羊乳行业处于乱斗局面,截至2019年4月30日,国内取得注册证的羊乳加工企业共47家,主要集中在陕西、黑龙江及天津。 其中,光是陕西一省的羊乳制品占国内市场份额就达到40%,羊乳产业已成为陕西消费工业领域发展最快之一。未来五年陕西政府计划打造集"种植、养殖、加工及销售"于一体的全产业链,婴幼儿配方羊乳粉的销售收入将在60亿元左右。 这无疑为红星美羚乳业提供了充分发展的土壤。 在《发展研究》的调查中,红星美玲品牌认知度虽然还远不上外国品牌,但也榜上有名。最终鹿死谁手,还未见分晓。 (图源:《中国羊奶粉产业发展研究》) 罗马不是一天建成的。1968年成立的美的直到2013年才在深交所上市,中间花了45年。相比之下,同来自乡镇的地方企业红星美玲花的时间短了不少。 万事开头难,之后也许就容易了。

从新三板退市两年后,被称为国产“羊奶第一股”的红星美羚开始冲击A股创业板。 6月9日,陕西红星美羚乳业股份有限公司(以下简称“红星美羚”)更新了A股招股书,拟发行不超过8510万股在深交所上市。 作为国内最早的羊乳粉企业,红星美羚曾在2015年8月登陆新三板,并于2018年4月27日起终止挂牌。 根据招股书,公司此次预计募资3.14亿元,投资用于奶山羊产业化二期建设、永庆奶山羊养殖园区建设、营销网络建设等项目。 受到疫情影响,红星美羚今年一季度收入减少23.95%至2475.8万元,扣非归母净利润预计亏损528.6万元。 搜狐财经发现,2019年红星美羚前五名客户销售金额占到营收的25%以上,曾经的第一大客户无锡舍得生物科技有限公司在2019年退出前五大客户,其经营范围并不包括乳制品,去年10月被列入企业经营异常名录。 今年上半年营收、净利润双降 新冠肺炎疫情对红星美羚带来一定冲击。 2020年一季度其收入减少23.95%至2475.8万元,扣非归母净利润预计亏损528.6万元,并预计上半年收入1.35亿元,同比降低16%,扣非归母净利润1617.8万元,同比降低11.8%。 红星美羚解释称,根据2017年至2019年的财务数据,一季度营收占全年比例平均为13.15%,预计对2020年全年经营业绩相对有限。 搜狐财经盘点发现,2019年红星美羚的营收、扣非归母净利润增速均在下滑。 招股书显示,2017年至2019年,红星美羚实现营业收入分别为2.6亿元、3.1亿元和3.4亿元,2018年和2019年同比增长率为19%和9.6%。 其扣非归母净利润为3800万元、4144万元、4287万元,2018年和2019年同比增长率为9%和3.5%。 与此同时,红星美羚的产量和销量也在逐年下滑,2017年至2019年,其产量从3973.8吨下降至3199.7吨,销量从3717吨下滑至3091吨。 红星美羚的销售情况还反映在存货较大且周转率较低。 招股书提示风险,报告期各期末,公司存货账面价值分别约5319万元、12964万元、17585万元,占同期流动资产的30.34%、66.39%、67.13%,周转率为2.63、2.32、1.38,周转水平较低。 前五大客户销售占比四分之一 红星美羚销售以经销为主,经销销售收入占到总营收的90%以上。 截至2019年,其经销商总计243家,西北、华中、华东地区分别占比26.75%、16.05%、15.64%。 财报数据显示,2017年至2019年,其前五名客户销售金额分别占到营收的35.86%、44.36%、 25.11%。 2017年、2018年第一大客户为无锡舍得生物科技有限公司,占比高达18%和27%,但在2019年这一客户退出前五大客户,取而代之的为南宁澳丽源商贸有限公司,销售占比6%。 天眼查信息显示,无锡舍得生物科技有限公司经营范围有生物制品的技术开发、预包装食品的批发与零售等,并不包括乳制品。2017年至2019年参加城镇职工基本养老保险的人数为0,去年10月因登记的住所或经营场所无法联系而被列入企业经营异常名录。 2019年第二大客户河北萌宝婴童有限公司,销售占比约为5%,之前也未出现在前五大客户名单中。 同时,2019年第四大客户陕西爱贝睿商贸有限公司实控人为公司董事殷书斌的弟底殷书义,构成关联交易。 其2019年销售额1525万元,占比4.46%,销售单价为8.7万元/吨,低于10万元/吨的同期综合产品销售单价。 红星美羚提示风险,报告期内,公司存在对前五大客户的销售收入占当期营业收入的比例较高的情形,如果未来公司的重要客户发生流失或需求变动,将对公司的收入和利润水平产生较大影响。 两家控股子公司2019年亏损260万元 红星美羚的股权已经被牢牢掌握在了王宝印家族中。 招股书显示,公司董事长王宝印持有70.3%的股权,其妻子王惠茹、其女王立君、其弟王保安分别持股4.55%、4.67%、0.28%,四人合计持股79.8%,为公司共同实际控制人。 此外,公司董事、独立董事、监事会主席、职工监事、副总经理、董秘、财务总监中有13位关联方任职, 合计持股0.64%。 同时,公司董事长王宝印女婿刘润东担任营销职工负责人,持股约为0.13%,侄子王翔持股约0.03%。 王宝印女婿刘润东同时在红星美羚参股公司中粮食安科技北京有限公司中担任董事,关联人经营的奶粉店也为红星美羚的经销点。 王宝印之女王立君持股75%担任总经理的广州欣君电子商务有限公司2019年净资产-53.26万元,净利润亏损11.35万元。其持股40%的西安和蓓家母婴护理有限公司2019年净资产-46.76万元,净利润为0.83万元。 ▲红星美羚董事长王宝印 家族管理的弊端在反映在红星美羚子公司业绩中。 红星美羚目前拥有两家控股子公司,1家参股公司。 其中,红星美羚持股100%的西安世通物联电子商务有限公司2019年净资产为-65.6万元,亏损56.53万元;其持股50.76%的陕西美羚羊牧业科技有限公司2019年亏损203.83万元;其参股49%的中粮食安科技北京有限公司2019年净利润为14.75万元。 在王宝印家族的管理下,红星美羚资产负债率年年递增。 招股书显示,其2017年至2019年资产负债率为25.6%、33.8%、39.58%,2019年已高达近40%。 同时,报告期内公司经营性流动净额分别约7339万元、-6026万元、5607万元。 红星美羚提示风险,随着业务规模的进一步扩大,公司需持续加强现金流管理,否则将面临营运资金短缺风险,对公司经营造成重大不利影响。

作者 | 黄海 5月28日,红星美凯龙控股集团(下称“美凯龙集团”)发布2020 年公司债券(第二期)票面利率公告,将以6.82%的利率发行25亿公司债。 此前披露的募集说明书显示,此次债券按期限分为三年期和5年期两个品种,合计规模不超过25亿。美凯龙集团表示债券募集资金扣除发行费用后,将全部用于偿还有息债务。 4月底,红星系的另一资本平台红星美凯龙家居集团股份有限公司(下称“红星美凯龙”)还发布公告称,公司拟向不超过35名特定投资者非公开发行股票,募集资金总额不超过40亿元,利率未定。 这笔资金除了用于主营业务相关的家居商场线下及线上项目,同样还将用于偿还公司有息债务。 在红星美凯龙宣布40亿融资计划的同一日,红星美凯龙还发行了一笔5亿元的超短期融资券,利率4.2%。 中泰国际5月26日发布的研报显示,今年开年以来,企业融资成本持续走低。其中,涉及房地产行业的各大企业短期融资利率已经跌至4%以下。 至于红星美凯龙所在的家居行业,近一季度以来发债的知名企业寥寥,无论是4.2%的利率还是6.82%的利率相对于行业平均值而言均处于高位。 红星系企业在地产领域掀起的水花更大。 5月,红星美凯龙和世茂的合作项目上线,双方将合作定义为两家行业龙头的新战略;4月,红星家具以47亿元拿下金科11%股权,成为融创、金科股权战落幕的见证人。 将红星美凯龙创始人车建兴(又做“车建新”)名下红星系公司近几年的动作一一串联,一张连接着地产板块各个领域的大网浮出水面。 入局:47亿元接盘牵出的金科往事 4月14日,一则股权转让公告在地产行业掀起轩然大波。 融创通过全资子公司转让金科11%股权,交易对价47亿元,孙宏斌和黄红云之间长达三年的股权之争告一段落。而此次交易对家,金科11%股权的接盘方,则是红星系的掌舵人车建兴。 据《中国房地产报》报道,一位接近金科的业内人士直言,“从红星美凯龙与金科之间的渊源来看,这次入局应该早有布局,红星美凯龙应该是黄红云请来的救兵。” 回看两家公司过去十余年的发展历程,二者交集不断。 2006年底,红星美凯龙首次进入重庆,在家居商场的选址上,车建兴最终选择了位于重庆北环的一处商业区。据后续的公开信息,后续落成的重庆北环红星美凯龙正是出自金科之手。 次年,金科筹划IPO,车建兴为金科实业增资2.53亿元,成为金科最早的战略投资者之一。 车建兴和黄红云在地产业务层面互相帮衬。 2009年,车建兴打算进军房地产行业。在其设想中,红星美凯龙业绩蒸蒸日上的家居广场能够为资金密集的地产业务输血;反过来,地产业务又能为家居广场带来新客源。 新业务需要领头人,车建兴从金科手中要来了总裁谌俊宇。 资料显示,谌俊宇曾于2002年至2008年间出任金科地产总裁,期间经手的金科·天籁城和金科·中华坊让金科在重庆站稳脚跟,并于2008年迈入百亿规模。从业多年,除了住宅业务,谌俊宇对商业地产的设计、操盘自有一套。 2009年,谌俊宇转任上海红星美凯龙地产总裁、副董事长,车建兴放权。在红星地产的五年时间里,谌俊宇打出“双mall”模式,即将红星红星美凯龙广场和购物广场合建一处,使之成为当地中心坐标。 彼时,红星地产内部给出目标,除了冲击千亿以外,还要在商业地产领域对标万达。 谌俊宇跳槽至红星的第二年,金科成功借壳ST东源上市,当时的红星家具集团持股4.55%位列十大股东。 时间转眼来到2014年,对于红星地产而言,这是关键一年。随着红星地产的销售规模突破百亿,红星系和金科之间的资本联系开始走向幕后。 自2014年年中,红星家具开始陆续减持金科股份。资料显示,2014年中报期,红星家具持股3.57%,仍为金科前十大股东。而2014年三季报中,红星家具已经离开金科十大股东名单。 彼时正值金科股价的低谷期,若按当时的股票均价2.5元每股计算,红星家具转让股份所得仅约1.25亿元。 也是在2014年,红星地产总裁谌俊宇功成身退,从老东家手中接下重庆的两处商业广场项目。 就在谌俊宇离任的第二年,红星系企业的增长困境初现端倪。 转变:从家具商到地产商 从商三十余年,车建兴一手创建了包括红星家具、红星美凯龙、红星地产等在内的多个资产平台。 2020年新财富榜单中,车建兴以224亿元身家位居榜单第119位。与2019年相比,车建兴身家缩水22.8亿元,排名直降46位。而2018年,车建兴还以335.2亿元身家位居榜单第51位。 创始人财富排名连续下滑背后,近五年来,红星美凯龙的盈利增长遇到瓶颈。 资料显示,红星美凯龙主营业务包括家居产品销售以及家居广场运营。截止2019年底,红星美凯龙经营了87家自营商场,250家委管商场,通过战略合作经营了12家家居商场。 2015年至2017年期间,红星美凯龙的净利润始终徘徊在41亿元以下,直至2018年才小幅增长10%,突破44亿元。 而最新一期年报显示,2019年,红星美凯龙实现营收164.69亿元,同比增长15.66%;净利约44.8亿元,同比仅增长0.05%。换言之,红星美凯龙又一次陷入了增收不增利的窘境。 资本市场用脚投票。 2018年,红星美凯龙初回A股上市时,市值超过700亿元,但此后股价一路下跌,目前市值仅约300亿元。 另一边,红星系的地产板块却迎来了发展高潮。 2016年,红星地产开始发力。车建兴曾计划在2020年开张200家家居Mall,而2016年年末,这一计划已提前完成,并超过万达成为当时国内在管广场最多的商业地产公司。 资料显示,2016年至2019年四年间,红星地产的合约销售额分别为137.14亿元、259.61亿元、405.08亿元以及601亿元。第三方排名中,红星地产的业内排名从90名提升至第50名。 截至2019年底,红星地产在建商业地产及住宅项目共计47个,可售面积1435.63 万平方米,土储货值约1800亿元。据悉,上述项目计划总投资 1120.01 亿元,已投资 577.89 亿元,剩余投资金额为542.12亿元,将在未来三年内完成。 得益于销售额的不断增加,分业务来看,房地产业务已经成为美凯龙集团近三年的营收主力。 2019年度,美凯龙集团实现营收332.26亿元,其中自营家居商场贡献营收7.99亿元,占比23.47%;商业地产住宅销售业务贡献营收126.67亿,占比38.13%。 不过,若要从毛利润层面来看,自营家居商场业务仍是美凯龙集团的现金奶牛。 2019年度,红星美凯龙自营家居商场业务贡献毛利润61.44亿元,占比37.93%;将委托经营管理毛利润计算在内,家具商场业务为集团带来的毛利润超过90亿元,占比55.86%;贡献近四成营收的商业地产住宅销售业务则仅贡献了2成毛利,共35.68亿元。 遇困:母公司债务压力激增 正处于高杠杆发展阶段的红星地产离不开母公司的资金支持。 资料显示,仅2018年红星地产从集团获得的借款就达112亿元。随着上市平台红星美凯龙能够提供的现金越来越少,美凯龙集团的二元发展战略开始反噬,红星地产“商业地产附带住宅业务”的布局模式逼迫着红星系企业继续加大投资。 箭在弦上,弓已拉满,车建兴的资本版图压力倍增。 公开资料显示,2019年A股红星美凯龙的现金和银行余额为72亿元人民币,不足以覆盖其125亿元人民币的短期债务。 美凯龙集团于近日披露的债券发行报告进一步揭示出红星系的资金短缺。截至2019年年末,美凯龙集团账上现金及等价物合计186.30亿元。同期,集团有息负债合计已达842.16亿元,其中一年内待偿的非流动负债及短期负债合计约292.15亿元。 按此计算,不计入集团短期应偿的应付债券,美凯龙集团的资金缺口已超百亿规模。 据报道,今年2月,为偿还红星地产的7.8亿元信托借款,红星美凯龙控股集团挪用了原本打算偿还自身9.5亿元借款的资金。 因集团杠杆走高,近两年来,多家评级机构先后下调了红星美凯龙的信用评级。 日前,惠誉评级将红星美凯龙的长期外币发行人违约评级、高级无抵押评级及其2022年到期3亿美元高级票据的评级从“BBB-”下调至“BB+”。 一季度,受疫情影响,红星美凯龙业绩惨淡。 报告显示,公司期内营业收入25.56亿元,同比减少27.69%;归属于上市公司股东的净利润3.93亿元,同比减少70.08%;归属于上市公司股东的扣除非经常性损益的净利润2.05亿元,同比减少75.8%。 惠誉认为,红星美凯龙已因疫情搁置其扩张计划,且可能重新评估其资本支出速度,这将对其杠杆率状况的可持续性产生影响。基于红星美凯龙的2019年度未经审计财务数据,惠誉估计该公司的杠杆率将接近8.0倍,与2018年的7.8倍相比,进一步走高。 而在2019年5月,标普已经将红星美凯龙的主体信用评级从“BBB-”下调至“BB+”。 红星地产有意调整开发进度,据不完全统计,2020年起红星地产仅在公开市场拍下两宗土地,总对价20.75亿元。而去年全年,红星地产拿地已超20宗。从项目性质来看,红星地产手中47个项目中纯住宅项目已达12个,占比超四分之一。 账上资金已经短缺,车建兴为何拿出47亿元巨款买下金科股权?从红星地产的各项举措来看,车建兴此番收购或是自救之举。 自救:转让项目换取金科股权 “如果复盘红星美凯龙整个入局路径,更像是将其部分商业项目资产卖给金科,然后拿这些钱再去买融创持有的金科股份。这对于车建兴来说是笔划算的交易,以一些回报慢的商业项目,置换高增长公司的股权”,一位业内人士如此分析道。 双方的本轮交易缘起去年7月,谌俊宇从红星地产“带走”的项目公司为红星和金科后来的各项接洽早早埋下伏笔。 2019年7月,金科发布公告,拟以总金额不超8.47亿元受让重庆星坤房地产。若不计入公司前期已交付的项目溢价,该项目收购估值溢价超11倍。 重庆星坤的股东分别为黄红云胞弟和谌俊宇,实际操盘项目正是2014年谌俊宇从红星地产手中接下的红星广场。截至2019年3月底,红星地产还持有重庆星坤10%股权。 金科后续发布的公告透露,2019年5月,红星地产将重庆星坤10%股权转让给谌俊宇,对价500万元。12天后,谌俊宇名下公司与红星地产达成了债权债务充抵协议。至七月,金科入局。 今年开年,红星地产继续转让资产。 工商信息显示,4月7日,红星地产重庆分公司重庆红星美凯龙的两家全资公司上海暄烜和上海睿茜出现股东变动,大股东分别变成了重庆鼎庆坤和重庆诺奥商业。股权穿透后可以发现,两家公司均为金科股份全资子公司。 而上海暄烜是红星地产在昆明布局商业地产的关键棋子,是昆明爱琴海购物中心的大股东。 无独有偶,4月9日,红星地产旗下上海洛茫和上海钦保的股东同时变成了重庆爱之海。重庆爱之海实际由金科持有80%股权。 和金科合作的好处不仅仅停留在具有增长潜力的股权层面,对于车建兴而言,其家具业务板块也得到了新一家地产公司支持。 4月15日,金科股份的年度业绩说明会上,金科董事长蒋思海表示,红星家具成为公司股东,从经营团队上面,金科股份也还能和红星家具能够在商业上面进行优势互补。 今年4月7日,红星美凯龙还与世茂签署合作协议,双方将成立子公司发力家装领域。 知名地产评论员严跃进表示,考虑到房地产与家居的产业协同性,这种“捆绑”无可厚非。但需要注意的是,在本轮牛市过后,房地产市场进入下行通道,行业竞争趋于白热化。对于规模尚未做大,且又缺乏核心竞争力的企业来说,风险不可忽视。此外,房地产的上下游行业也会难免受到影响。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估