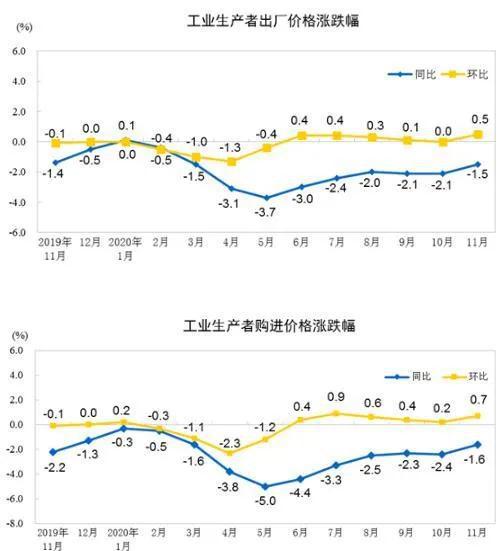

国家统计局12月9日公布的物价数据很有意思: 数据显示,11月份全国居民消费价格同比下降0.5%,环比下降0.6%。 与此同时,全国工业生产者出厂价格即PPI同比下降1.5%,环比上涨0.5%。 这种CPI和PPI同时进入同比下降的情况在改革开放以来并不多见。 一次是朱镕基应对亚洲危机,铁腕治通胀的1998年到1999年,由于朱镕基的铁腕,中国第一次出现了CPI的负增长,CPI从最高点24%被打到了负数,这充分体现了朱镕基的风格。第二次是10年前全球金融危机的时候。 这两次CPI和PPI的双双下降,虽然都有“危机”的因素,一个是亚洲金融危机,一个是全球金融危机,但朱镕基年代出现的通缩主要和当时收紧的货币政策有关。而第二次在危机下出现的CPI和PPI的双降是在危机的冲击下,需求不足导致的经典的通缩。 这一次,因为疫情的影响,中国再次出现CPI和PPI双双下滑的情况。但在我看来,这次的表现和前两次都不同,虽然也是在挑战极大的危机下,但很显然,这次的下降,主要是去年基数太高,以及食品价格,特别是猪肉价格的下降导致的。 受去年同期对比基数较高影响,CPI同比下降0.5%。其中,食品价格由上月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是带动CPI由涨转降的主要原因。食品中,猪肉价格下降12.5%,影响CPI下降约0.60个百分点;其他的鸡蛋、鸡肉和鸭肉价格分别下降19.1%、17.8%和10.8%。 所以,在我看来,这次CPI的下滑并非物价本身真的出现了整体下滑,而是我们的食品价格所占比重、特别是猪肉价格在整个CPI中所占比重导致的,这是一次结构性的下降,而不是全面性的下降,更不能夸张性的解读为“双通缩”。 首先,扣除食品和能源价格的核心CPI同比上涨0.5%,连续5个月保持了稳定; 其次,旅游交通等因为受疫情的影响,价格下滑仍然很明显,但医疗保健、教育文化价格同比是上涨的; 第三,PPI虽然持续下滑,但从同比看,PPI下降1.5%,降幅比上月收窄0.6个百分点。 从环比看,PPI由上月持平转为上涨0.5%。 其中,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点。调查的40个工业行业大类中,价格上涨的有24个,比上月增加12个,上涨面达六成,这意味着生产复苏的态势是确定的。 这意味着,表面上看是“双通缩”,事实上是物价的结构下下降和生产端的持续恢复,不存在经济层面的“通缩”。一些解读用“双通缩”来解读当下的价格趋势,很显然和现实不符。 再说清楚一点,我们之所以看到现在的价格是“负增长”,并非价格总体水平在下降,而是我们的“计算公式”做出的贡献。当然,在CPI正增长的时候,这个公式也是推波助澜,不能反应真实的价格水平。 中国CPI计算中,最致命的缺陷有两个:一个是没有包含资产价格,特别是房价;一个是食品价格,特别是猪肉价格所占比重太大。 用现有的计算公式、各个类别的消费品所占比重计算出来的数字和老百姓的感受以及中国物价的整体现实并不相符。也就是说,我们是用一个过时的计算公式来测量当下的经济温度,这是会得出荒唐的结论的。比如说,按照“双通缩”的思维,意味着货币政策还有放松的空间,但很显然,一旦货币政策加码宽松,资产价格特别是房价反弹的概率很大,这是管理层不愿意看到的。 用目前公式计算出来的CPI并不能成为货币政策作出正确选择的主要参考依据。 我个人从来不担心什么通缩问题! 通缩在改革开放以来主要出现过三次,但都没有给中国经济造成太大的冲击。真正对中国经济造成冲击的是通胀不是通缩。这次疫情的冲击下,全球央行再次开动印钞机狂印钞票,这些放出来的水,最终会通过某种渠道表现出来。 中国11月广义货币M2增速再次达到了10.7%,M2的余额达到了217万亿元,M2连续9个月保持两位数的增长!这是在经济增速不到5%的情况下出现的。现在没有通胀,不代表没有通胀的危险,不代表通胀消失了。 把房价排除在CPI的公式外,不代表房价不是通胀。这些都是能够清醒认识到的。就现在的CPI数字而言,只能说猪二哥价格的下降做出了主要贡献,而不能说,我们又可以肆无忌惮的放点水出来灌灌玩玩。

6月16日,易居沃顿案例研究与教育基地PMBA第9期课题发布线下公开课在上海举行。 公开课上,易居企业集团首席执行官丁祖昱发布了新一期的四个课题组,分别为不动产管理运营、主题地产与新商业、房地产投融资、战略与组织变革。会上,围绕着疫情下房企的生存环境以及如何保持战斗力、存蓄力量应对危机,课题组组长们也纷纷支招。 关于近期办公市场受到的冲击,万科集团高级副总裁、冰雪事业部CEO丁长峰认为传统办公市场的问题根本上是供需带来的问题,不是疫情。从供给端来看,上海、北京这样的城市持续三年到五年,每年的供应量在150万以上,基本上就是“死”。而需求端上,中国的经济遇到挑战,只靠线上企业不足以弥补传统办公市场萎缩。供应在增加,需求在缩小,中间的差距在不断的扩大,疫情不过是加速了这一变化。 在“房住不炒”的基调下,多扇融资门被迫关闭,不确定的周期里,房企的投资和融资策略是什么?房地产投融资课题组组长、阳光城集团执行副总裁吴建斌抛出了自己的“抗疫良方”。 对于中小房企,吴建斌表示,在房地产上行阶段,负债率高一点没有关系,用融资推动业务发展没有问题。但是房地产从2018年开始是一个横盘,利润率是下跌趋势,差不多每年下跌1%,现在整个市场的毛利率在25%左右,净利润率更是“可怜”,中小房企净利润率更是只有7%-8%左右,有些小企业更糟糕一点,“这就有问题了”。 虽然不确定开始成为常态,但依旧有“套路”可循。珠江投资集团总裁王晞现身说法。 王晞提到,管理者要认知企业发展的真相不是赚钱,而是实现价值创造。管理价值就等于管理未来。有三个公式,杜邦公式,规模与质量的生产函数,价值关键因素模型。过去遵循的杜邦公式是房地产行业变化的公式,但是有问题,不是一个单一的公式可以符合。要更多的公式、工具、模型来促成未来的走向,有了规模和质量的生产函数模型。“在2015年以后,这个函数就应验了,很多追求高周转的企业,追求规模的企业出现了质量问题,品质问题,这给整个行业带来了反思”。 除了课题组长,本次公开课上,中泰证券首席经济学家李迅雷也就中国未来经济的动力和发展方向发表了看法。 李迅雷认为,我们遇到的问题不仅仅是疫情,是我们正在经历的一个分久必合,合久必分的阶段,我们现在经历了分化的时代,这恰恰又是我们长期的和平导致的。全球贸易占GDP比重在2009年时已经出现了下行,现在拐点的趋势比较明显。全球没有一个经济体处在非常好的阶段,西方学者喜欢印度,很多中国的投资者也去印度了,比较来看,“去年中国的GDP增速下降到6.1%,但被大家看好的印度GDP也就刚过5%,今年受疫情的影响印度的情况比起中国就更惨了”。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估