6月28日,据路透社报道,美国运动品牌巨头耐克表示将进行裁员,因为其正加大力度通过互联网和直营零售渠道直接面向消费者销售产品,计划进一步撤出受疫情重创的传统批发渠道。 此前,耐克财报显示第四季度净亏损7.9亿美元(约合56亿人民币)。由于疫情和全美抗议活动导致零售鞋店和百货商店大规模关闭,Nike出现两年来的首次季度亏损。 “耐克的渠道模式以授权经营为主,直营为辅。今年,受疫情影响,很多实体店关张,对授权经营体系影响巨大。”独立服装分析师马岗对搜狐财经表示,几乎所有传统零售品牌都谋求通过线上化销售来减少疫情带来的经营影响,耐克也不例外。 第四季度营收同比下滑38%,耐克转型数字化 随着转向数字化,耐克宣布进行公司重组。 “我们正在转移资源,并建立在最高潜力领域进行再投资的能力。”耐克在声明中提到,预计重组可能会导致净失业。 耐克补充强调:“削减成本并不是为了节省成本。任何节省的资金都将重新投资到我们的优先事项中。” 耐克集团发布的2020财年第四季度业绩显示,由于疫情重挫实体零售业,第四财季,耐克全球营收同比下降38%至63亿美元(约合446亿人民币),低于彭博社汇编的73.8亿美元(约合522亿人民币)平均预期。 同时,其季度净亏损7.9亿美元(约合56亿人民币),上年同期净利润为9.9亿美元(约合70亿人民币)。 ▲第四季度耐克的数字业务增长79% 而数字业务的增长成为第四季度最大的亮点。 第四季度,耐克的数字业务增长了79%,线上销售增加了75%,数字销售占到本季度总收入的30%。 而从2020财年全年看,耐克的数字业务同比增长了49%,各个地区均出现数字业务双位数增长。 耐克CEO John Donahoe表示:“耐克将把在线业务放在公司所有业务的中心位置,同时耐克将投资开设更多的小型商店,让顾客可以在这些商店里完成在线订单。消费者想要现代、无缝的体验,线上到线下,所以我们正在加快我们的做法以满足消费者的需求。” 大中华区第四季度实现正增长,线上疯狂打折促销 大中华区成为耐克第四季度唯一实现销售收入正增长的区域。 财报显示,第四季度耐克大中华区营收为16.47亿美元,同比增长1%。 同时,耐克大中华区2020财年营收为66.79亿美元(约合117亿人民币),占比达17.85%,同比增长11%,息税前利润4.9亿美元(约合34.7亿人民币),同比增长5%。 这一方面得益于大中华区疫情的控制,耐克相关门店在3月中旬已经开始逐步恢复营业。 线上促销、消耗库存也成为耐克大中华区应对疫情的做法。 3月以来,其官方推出的促销活动低至6折,同时会员买单后还可获得额外85折的优惠,购买还可配合优惠券使用。 在刚刚过去6·18购物节中,Nike官网在6月初就将优惠降至5折,6·18当天其天猫平台只用了2分59秒,销售额就突破了1亿元。 ▲耐克618进行五折促销 不过,截至2019财年末,线下仍然是耐克收入的主要来源,耐克在全球运营1152家零售店,批发商销售额约占其全球收入的68%。 而耐克正在面临营收下滑的困境。 2019财年,耐克全球营收为374.03亿美元(约合2647亿人民币),同比下滑4.38%,这是2010年以来,耐克营收首次出现下滑,同时,净利润达25.39亿美元(约合179.7亿人民币),同比大幅下滑36.98%。 数字业务成为耐克面对疫情冲击的首要发展策略。 在耐克CEO John Donahoe的规划中,耐克目前的目标是,将数字业务的占比从上一季度的30%提高到50%。 马岗分析指出,未来耐克会加大线上渠道的布局,同时也会侧重自营渠道,以进一步降低其对合作渠道方的依赖性。

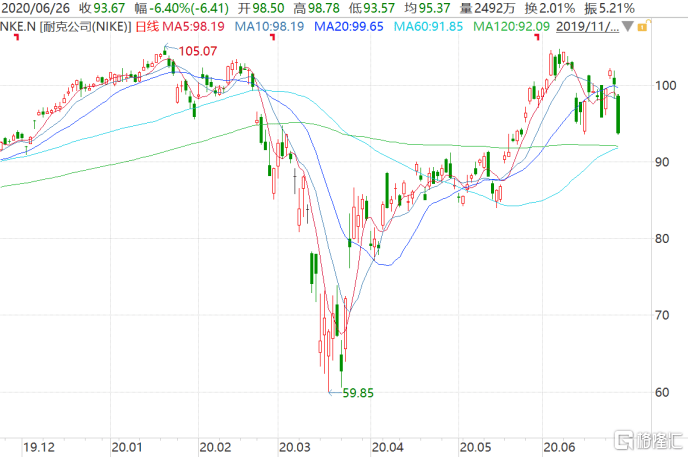

海外疫情蔓延之下,国际纺织服饰品牌们依然是一片哀嚎。 这不,就连全球服饰老大耐克也抵不住如此冲击,发布了不及预期的财报。 据财报显示,第四财季(2020年1月到3月),耐克全球营收为63亿美元,同比下降38%;单季亏损7.9亿美元(超过50亿人民币),上年同期净利润为9.9亿美元,同比下降了179.88%。 与此同时,就在耐克宣布收益惨淡的同一天,耐克首席执行官约翰•多纳霍向员工发送了一封电子邮件,警告员工公司即将裁员,预计将分2波(7月以及秋季)进行裁员。 “很快,我们将被迫做出一些艰难的选择,这可能会导致工作的净减少。” 受上述消息影响,昨晚美股盘中耐克股价一度暴跌,截止收盘其股价下跌6.4%,报93.67美元。而需要指出的是,受疫情的影响2月份以来其股价便一路下挫,近期才止血回升,期间累跌超2%。 (行情来源:wind) 不难窥出,即便是全球服饰的老大,也难抵这一波新冠疫情的冲击。 1、单季度巨亏50亿元,但亮点仍存 6月26日晚间,耐克发布了2020财年财报(2019年4月到2020年3月)及第四财季财报((2020年1月到3月)。 从全年业绩来看,由于前三季度保持可观增势,该公司全年营收跌幅不大——从2019财年的391亿美元降至374亿美元,同比下跌4.38%。另外,净利润则同比下跌36.98%,为25.39亿美元。 (数据来源:wind) 而在这一份财报中,最引人注意的则是第四财季的表现,由于这一季报期限为今年1月至3月,恰好涵盖欧美疫情高峰期,因此其大幅下滑的业绩不得不让人虎躯一震。 据财报显示,2020财年第四财季,耐克实现营收63.13亿美元,同比下降38.01%,低于预期的73.8亿美元;单季亏损7.9亿美元(超过50亿人民币),同比下179.88%,这对于耐克而言,这是一次罕见的失误——在过去8年中该公司仅2次未达到盈利预期。 (图片来源:wind) 对于业绩的下滑,耐克在财报中解释称,疫情期间,线下门店大量关闭,批发客户的产品出货量降近50%,是公司业绩下滑的主要因素。而财报数据还显示,因受疫情影响,北美、欧洲、中东和非洲地区、亚太和拉美地区大部分耐克自营和经销商门店关闭。 此外,耐克第四财季的业绩大幅下滑,还体现在毛利率上。据财报显示,受到疫情冲击,第四季度,产品毛利率同比下降820个基点至37.3%。公司称,毛利率下滑的因素包括产品和供应链成本上升,库存水平增加。 不过,在耐克这一份不及预期的财报中,也还有其他看点值得注意。 一是,耐克大中华区表现优异。剔除汇率影响,第四财季耐克大中华市场营收同比增长1%至16.47亿美元,是集团在全球唯一获得销售增长的区域。不过,除了大中华以外,这一财季,其他区域市场均遭遇高达四成的销售下滑。 此外,大中华区2020财年营收达到66.79亿美元,同比增长11%,同样是全球增速最快的区域,并连续6年实现双位数增长。年内息税前利润为24.90亿美元,同比增长5%。相较之下,欧洲、非洲及中东全年销售同比下跌1%,北美本土下滑9%,亚太和拉丁美洲则微涨1%。 二是,线上销售数据激增。据财报显示,耐克试图通过线上销售弥补线下的损失,第四财季,该公司线上销售激增75%,约占总营收的30%。全年来看,2020财年,耐克数字业务同比增长49%,各个地区均表现出双位数增长。而受益于在线销售的激增,其总体销售下滑的状况也有所缓解。 此外,在数字化销售上,该公司此前设定的目标是到2023年实现30%的数字渗透率,但由于新冠疫情,这一时间表被迅速加快。 三是,子品牌乔丹表现突出。据了解,乔丹品牌在耐克主品牌的销量方面扮演着非常重要的角色,是唯一一个出现逆势增长的品牌。财报数据显示,Jordan品牌全年流水增幅达16%,运动生活系列Sportswear微涨1%,耐克篮球系列NIKEBasketball下滑4%,跑步、训练和足球品类则跌逾10%。 同时,乔丹品牌的销量在2020财年的增长幅度超过50%,收入接近10亿美元。同时,在过去这一年,乔丹品牌的批发销售达到36亿美元,零售销售则达到70亿美元。这还不包括乔丹品牌在二手市场的销售。 上述数据表明,在疫情的冲击下,耐克虽然整体业绩表现不佳,但也不乏有一些亮点存在。 此外,随着疫情形势有所好转,截至6月25日,全球约90%的耐克门店已经恢复营业,零售流量持续改善。其中,在北美地区,约85%的耐克门店重新开业,但大部分仍选择缩短营业时间。此外,欧洲、非洲及中东地区约90%门店重新开张,大中华区则几乎所有门店恢复营业状态。 2、仍获机构看好,为什么? 值得一提的是,即便耐克单季度巨亏50亿元让投资者们大吃一惊,但却仍有不少机构对其表示积极的态度。 其中,资管机构AscentWealthPartners的总经理托德-戈登(ToddGordon)表示,“我们认为,耐克很好地显示了未来在中国的销售情况以及中国消费者整体是如何表现的。在2月底的季度,耐克在Covid之后重开了80%的门店,且在国内和零售店全部停业之下,其很好地向电子商务销售进行了转移”,其还预计耐克未来将加强其电子商务平台。 实际上,也正如Gordon预计一样,耐克执行副总裁兼首席财务官马特·弗兰德在财报电话会议中表示,“数字技术加速发展,不仅仅反映实体零售面临的短期挑战,更是未来新市场战略转移的一个信号,公司将把其作为其战略的下一阶段。” 而由于看好耐克接下来的布局,Gordon将买入行权价为105美元的看涨期并出售行权价为110美元的看涨期权,到期日为8月21日。 除此之外,目前投资银行对耐克的评级没有改变。JP摩根维持耐克评级为增持,最新目标价为104.00美元。摩根士丹利维持耐克评级为增持,最新目标价为119.00美元。瑞士信贷维持耐克评级为跑赢大盘,最新目标价为111.00美元。 综合上述讯息来看,大行机构仍维持对耐克的买入评级,主要还是在于耐克的增长逻辑没有改变,而这将会给它继续带来业绩增量。 一是,从在大中华需求来看,目前我国运动鞋服市场体量及需求都十分庞大。 据Euromonitor的数据,我国运动鞋服市场规模从2013年的217.38亿美元上升到2019年的459.5亿美元,年复合增长率超过13%。相比于美国、德国、英国,我国的运动鞋服市场规模增速从2015年至今就遥遥领先,增长动力十足。 2020年由于疫情影响,人们出减少外出运动对我国运动鞋服行业产生较大的影响。但是在疫情彻底控制之后,人们运动消费潜力得以释放,而结合疫情时期人们锻炼身体意识的培养、体育政策的出台以及消费升级等因素刺激,未来国内运动鞋服行业仍将保持较高速的增长,从而进一步激发市场需求释放出来。 (图片来源:万联证券) 二是,从电商引流方面来看,耐克短期通过电商引流等方式减轻疫情冲击,但同时长期竞争优势也不变。 据了解,耐克是一家较早开始启动数字化转型战略的运动服饰企业,此举具有前瞻性,这使得公司在全球疫情蔓延之际得以迅速反应,更有效地减轻线下关店的负面影响。 具体而言,在中国受到疫情冲击的时候,消费者需求并没有消失,耐克迅速利用电商等渠道进行销售,并进行库存的灵活管理,缓解了一定的线下关店损失。与第三季度初相比,到第三季度末,所有耐克活动APP的每周活跃用户增长了80%。活动APP上高的活跃度带动了商业APP的参与度,公司电商渠道增长增长30%。 根据公司业务的最新趋势,耐克对日本及韩国市场等地区也采取了类似大中国区的应对措施,目前经营已经基本恢复至正常经营状况。 此外,维护耐克的增长逻辑还主要体现在其财务水平上的抗压韧性。对于耐克而言,在充满挑战的疫情期间,流动性不是问题。其财务一直以来都比较具有韧性,长期以来保持高质量的资产负债表,出色的投资级信用评级,充足的资本获取渠道以及强劲的经营性现金流。 基于上述,不难看出,耐克虽然由于疫情的关系业绩表现不及预期,但基于内在强劲的增长动能,市场对其包容度还是蛮高的。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估