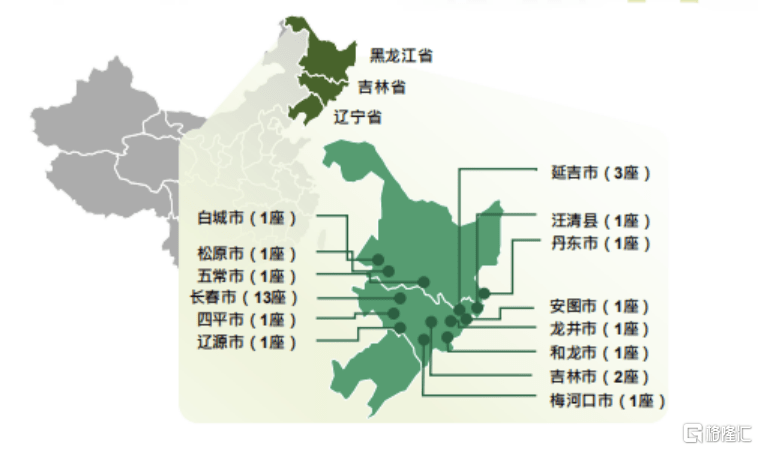

6月26日,众诚能源控股有限公司(以下简称“众诚能源”)通过了港交所上市聆讯,中泰国际和首控国际担任其联席保荐人。 众诚能源原是吉林省领先的车用压缩天然气加气站运营商,已于2017年在港交所挂牌,股票代码为02337。在2019年9月份,众诚能源宣布收购恒永环球投资有限公司(以下简称“目标集团”)全部已发行股本,代价为6.5亿港元(包括代价股份1亿股,相当于经发行代价股份及配售股份扩大后的26.70%,及现金代价1.5亿港元),从而将业务进一步延伸至加油(即汽油和柴油)领域。由于该收购事项涉及了股份交易,且被认定为反收购,所以可视同为新IPO。 那么,以崭新面貌再起航的众诚能源,又能与资本市场擦出怎样的“火花”? 一. 东北领先的天然气加气站运营商,进军加油业务意欲何为? 资料显示,众诚能源目前的主要业务为以“众诚连锁”等商标经营车用压缩天然气(CNG)、液化天然气(LNG)及液化石油气(LPG)加气站以及于吉林省及黑龙江省出售压缩天然气及液化天然气的混合加油加气站。具体而言,众诚能源现共在中国东北部营运29座加气站,其中22座为压缩天然气加气站,3座为液化石油气加气站,4座为混合加气站,布局范围处于区域内领先水平。2019年,集团压缩天然气的销量达到74.8百万立方米,同比增长约12%。 除了加气站外,众诚能源还于2018年透过收购捷利物流将业务扩展至了能源运输服务,并由此拥有了庞大的车队资源储备。截至目前,捷利物流及其附属公司共拥有及管理拥有超过100辆危险品运输车的车队,包括石油运输以及燃气运输车辆。同时,捷利物流还为长春伊通河管理及营运石油运输车辆,并就其业务向长春依通河及其附属公司租用燃气运输车辆。 财务方面,2019年,众诚能源实现总收入4.03亿元(人民币,下同),同比增长15.8%;毛利1.77亿元,同比增长18.6%;资产总值和资产净值分别为4.28亿元和2.75亿元。其中,众诚能源在销气及运输业务的收入分别約为3.28亿元及7,500万元,占总收入的份额分别为81%及19%,可见集团销气为主、运输为辅的原始业务架构。 众所周知,相对汽油、柴油来说,天然气不对环境产生污染,是我国实践“蓝天白云保卫战”下重点支持的新能源之一,近几年发展也是较为迅猛。不过,鉴于我国新增天然气加气站的审核进程较为缓慢,一定程度上限制了终端客户的需求,也阻碍了众诚能源长久的价值释放。例如,2015至2019年,吉林省新批准核纯加气站数量分别为20、10、5、0和0座,而同期批核纯加油站数量则为50、55、55、45和45座。 在此背景下,主动加码外延业务至加油领域,无疑是众诚能源在保证原有业务稳健增长的基础上,促进盈利更高速成长的明智举措,也使得集团的价值显得攻守兼备。 二. 目标集团为东北最大私营加油站营运商,自身业务协同、管理高效 具体看众诚能源收购的目标集团业务质地。目标集团的业务同样可以分为两大块,即出售成品油(即汽油和柴油)产品及石油运输服务。2016至2019年,目标集团出售成品油产品所产生的收入份额均超过90%,贡献了收入体量的“大头”。而出售成品油产品业务,又可以进一步细分为加油业务和石油批发业务。 加油业务方面,目标集团主要向第三方供应商及关联供应商采购成品油,并通过“众诚连锁”等商标的加油站向汽车用户销售有关成品油产品。具体而言,目标集团透过其加油站网络经营加油业务,该网络共有67座加油站,包括28座自营加油站、37座委托加油站及2座前委托加油站。该等加油站覆盖了中国东北部的若干主要城市,其中43座位于吉林省、23座位于辽宁省及1座位于黑龙江省。在收购事项完成后,叠加众诚能源原有的加气站布局,目标集团的业务网络将得到进一步整合完善,共有加气站20座、加油站60座及混合加油站9座。 石油批发业务方面,于收购事项完成后,目标集团自供应商采购成品油后,会将成品油产品储存于其拥有的两座储油设施及一座委托储油设施。凭借着位于吉林长春、辽宁沈阳及丹东合共约63,600立方米(相当于约50,000吨)的容量,目标集团可向中国东北部的第三方加油站批发成品油产品。 根据弗若斯特沙文报告,于2019年底,按成品油零售量计,目标集团在中国东北部私营加油站营运商中位列第一,市场份额为8.4%;按成品油批发量计,目标集团则在中国东北部成品油私人批发商中位列第三,市场份额为2.6%。 石油运输服务方面,目标集团亦拥有一支成品油运输车队,以满足加油站及批发客户的物流需求。截至2019年9月20日,目标集团共计拥有5辆卡车、18辆拖车头及18辆挂车,能够进一步补充众诚能源在运输车辆资源上的庞大储备。 综合而言,目标集团的业务覆盖了成品油交易的大部分产业链,能够实现显著的协同效应,石油批发业务及运输服务为加油业务奠定稳固根基,并且可以通过上下游有地效管控与波动的石油市场有关的风险,从而维持良好的盈利能力。同时,通过一体化供应链采购质量一致的成品油产品,进一步节省采购成本及优化营运效率。值得关注的是,目标集团还拥有先进的标准化管理系统,使其能够实现业务流程、提高营运效率及控制营运相关风险。 目标集团的业务协同、高效管理机制,从其过往的盈利效率就可以看出。2016至2019年,目标集团的总收入分别为34.28亿元、36.33亿元、38.28亿元及36.03亿元。2019年,目标集团的收入同比略有下滑,主要是由于成本油售价的下调管控。不过,相应期内,通过自身风险控制及运营优化,目标集团的毛利率分别为6.4%、8.0%、8.0%及8.9%,净利润率分别为1.4%、2.0%、2.1%及2.8%,盈利效率得到持续改善,最终推动净利润达到4,634.2万元、7,105.8万元、8,029.8万元及1.02亿元,年复合增速达到30.4%。 三. 强强联合丰富产品组合+销售网络,市场龙头地位难撼动 通过收购事项,众诚能源将能够为客户提供更为丰富的产品组合,并且直接拓展在中国东北地区的加油业务及加气业务网络,利用机遇获取业务授权、许可及经营权,市场份额及规模都将得到直接的有效提升。同时,二者强强联合后,众诚能源还有望增强与现有及新供应商的议价能力,并通过共享服务及后勤整合进一步节约成本,持续改善业务的盈利效率。 假设以上收购事项完成于2019年1月1日落实,则2019年众诚能源的归属母公司净利润可达到1.07亿元,同比增长约2倍,显示盈利体量将得到显著扩充。同时,假设收购事项完成已落实,目标集团于2019年按年成品油产品销量计,是中国东北部最大的私营加油站营运商,占中国东北部总市场份额约1.1%(包括私营及国有加油站营运商),具有一定的龙头品牌溢价。由于中国成品油零售及批发市场极度受限于品牌知名度、许可及资质以及大量的启动资金,准入门槛较高,证明短期内众诚能源的龙头地位难以撼动。 具体看下游需求,由于汽车为成品油主要的下游消费者,所以中国汽车管有量的增加将是成品油零售计批发市场的主要发展推手。近年来,随着中国的可支配收入增加及城市化,越来越多的居民有能力购买汽车,我国东北地区民用汽车管有量从2014年的11.2百万辆增长至2019年的18.3百万辆,年复合增速为10.3%。在国内经济的持续稳健推进下,弗若斯特沙文报告预计2019年至2024年该市场的年复合增速仍将保持在8.9%的稳健水平,为成品油消费市场提供充分的发展潜力。 除了汽车管有量的自然增长外,电子商务及物流的发展也预计将为中国成品油零售及批发市场提供另一个重要推动力。在网购的流行及渗透下,电子商务持续发展会刺激相关物流服务的增长,从而提升汽车的总运输量。 收购完成后,众诚能源也将利用“众诚连锁”的龙头品牌识别效应,进一步扩大在中国东北部的能源领域影响力,并推进加油、加气、运输业务间的协同效益,同时,集团也表示仍会考虑于东北内外的收并购商机,从而继续稳固市场龙头地位,坐享自身及行业同步发展的双重红利,实现“1+1>2”的资本价值释放。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估