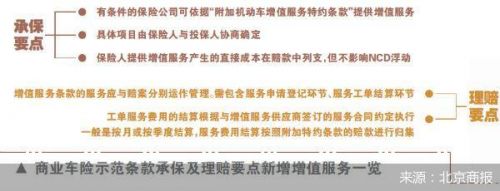

车险综合改革划定时间表后,相应的配套文件陆续出炉。9月7日,北京商报记者独家获悉,与之相配套的承保理赔标准化规范也更新落地。中国保险行业协会(以下简称“保险业协会”)近日下发《商业车险示范产品承保实务要点(2020试行版)》(以下简称《承保要点》)、《商业车险示范产品理赔实务要点(2020试行版)》(以下简称《理赔要点》),新增了与车险示范条款相匹配的多项规章,同时还解决了此前“模糊地带”的问题。业内人士分析,两份标准化配套文件可有效辅导行业规范操作,形成流程标准。同时,提高出单及理赔的准确性及效率,最大限度保护消费者的利益。 新增增值服务专属章节 “为方便各个环节的工作人员更加直观、明确地了解及掌握新产品承保流程各项相关规定,协会对商业车险新产品上线后对于车险承保及理赔过程中各个环节的要求进行梳理、汇总形成了上述综合性指引材料。”保险业协会相关人士透露道。 北京商报记者对比发现,由于商业车险示范条款在保险责任和理赔处理等方面发生相应变化,上述要点也进行了升级。如在《承保要点》的保险人须履行的说明义务章节,除了此前要点中规定向投保人介绍包括保险责任、保险金额、保险价值、责任免除等条款外,新增了“特别是对于投保了附加绝对免赔率特约险、附加发动机损坏除外特约险的客户,保险人应向投保人重点解释和说明保险责任范围的变化”。 而在投保单填写与录入章节中,新增了“对于附加绝对免赔率特约条款、附加医保外医疗费用责任险、附加精神损害抚慰金责任险等可以对应多个主险的附加险种,应当在保单上载明此类附加险对应的具体主险以及绝对免赔率或赔偿限额”。 值得一提的是,《承保要点》《理赔要点》中均新增了增值服务专属章节。前者明确了增值服务规则,如有条件的保险公司可依据《中国保险行业协会商业车险示范条款(2020版)》中载明的“附加机动车增值服务特约条款”提供增值服务,具体项目由保险人与投保人协商确定,保险人提供增值服务产生的直接成本在赔款中列支,但不影响NCD(无赔款优待系数)浮动。 而《理赔要点》则明确提出,增值服务条款的服务操作流程不同于赔案的理赔流程,应与赔案分别运作管理。需包含服务申请登记环节、服务工单结算环节。此外,工单服务费用的结算根据与增值服务供应商签订的服务合同约定执行;一般是按月或按季度结算,服务费用结算按照附加特约条款的赔款进行归集。 此前,保险公司在销售车险时,如向车主提供车身检测等增值服务,或因“给予被保险人合同约定以外的利益”而被处罚。而更新后的商业车险示范条款,则将保险公司经常赠送的用车服务,调整为附加机动车增值服务特约条款,制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款,为消费者提供更加规范和丰富的车险保障服务。“‘名正言顺’的增值服务需要承保端与理赔端多环节的同步创新。”分析人士指出。 避免规定受益人引发纠纷 除紧跟商业车险示范条款“步伐”进行更新迭代外,配套文件在承保及理赔要点中还避免了此前险企承保时自动规定受益人引发法律纠纷、汽车玻璃破损后出现界定难题等模糊地带。 具体来看,《承保要点》中明确规定,受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。各保险公司要避免在车险保单中添加关于“第一受益人”此类特别约定。保险业协会相关人士表示,“受益人”只存在于人身险保险合同。为保护消费者权益,强化业务合规经营,根据近年来司法判决案例和监管部门行政处罚情况新增上述表述。 北京格丰律师事务所合伙人、律师郭玉涛分析,因为有些车主购买车险时涉及到抵押贷款的情况,很多保险公司在保单中直接单方面规定受益人,如将贷款银行、4S店、小额贷款公司等设定为受益人。但此举没有法律依据与合同依据,在合同条款里没有这个受益人的权利、义务及地位。所以如果真发生赔偿问题,到底谁是保险金的索赔权人,谁的权利优先,很可能就会形成矛盾。 “依法而言,被保险人才是财产保险保险金的请求权人,那么,单方面增加受益人,被保险人和受益人谁的权利优先就说不清了,所以为了避免出现纠纷问题,承保要点规定不要出现这个词语。”郭玉涛补充道。 事实上,关于“贷款车出险,保险公司拒赔”“4S店‘抢做’第一受益人”等新闻多次见诸报端。爱问保险CEO庞博表示,避免增加财产保险受益人,保护了消费者利益,因为涉及车辆贷款的情况,多数险企将车险的受益人约定给资金出借方,被保险人往往都处于被动地位。 此外,在《理赔要点》的定损章节中,新增了“保单中若未约定玻璃的国产/进口类别,按照出险时承保车辆上安装的玻璃类型进行同类定损”。“因为有些车辆的玻璃存在进口和国产两种类型,约定玻璃类型是为了避免因为人为操作的问题,使玻璃以次充优。同时也为了防止原本低价的玻璃,却按高价的玻璃定损去套利。”庞博解释道。 鼓励快赔处理远程定损 由于大数据、人工智能等技术的应用,承保及理赔要点也鼓励保险公司采用快赔处理以及远程定损等方式提高效率。 如在接到报案后,各公司可以采用人工智能方式自动调度派工与人工调度派工相结合,人工方式派工须保证每日24小时调度派工处理。同时,鼓励已建立交通事故快赔处理机制的地区,应引导报案人按照当地快赔处理模式处理。 此外,在定损环节里,保险公司除了可以采取现场定损、集中定损、上门定损外,还可采用远程定损等定损模式。远程定损即保险公司采取线上与客户互动,通过远程照片拍照、视频方式指导客户,完成事故中受损车辆的损失确定。 庞博表示,快赔处理以及远程定损均可以提升保险的理赔效率,使消费者更快地获得应有赔偿;对保险公司来说,通过快赔和远程定损等技术手段,也可以降低自身的运营成本,减少外勘人员的成本投入,是一种双赢的选择。 车车科技副总裁徐建平也表示,当前,保险公司正用新技术加快理赔的进度。以后理赔事故责任明确的情况,如果没有人伤的问题,估计都可以线上完成。 以在全国率先推出交通事故“互碰快赔”的北京地区为例,数据显示,截至2020年6月30日,北京地区运用上述机制累计处理交通事故保险案件16.1万件,服务车主超过30万人次,占同期北京地区全部双车事故保险案件总量的78.7%。同时,双方车主分别领取保险赔款,单方车主平均结案周期仅4.4天,较传统方式缩短约50%;北京地区车险理赔投诉平均下降超过40%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估