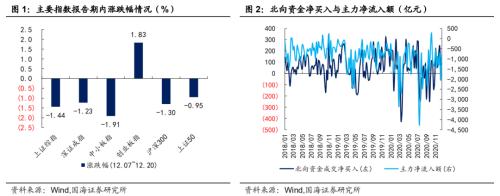

投资要点 权益市场 报告期内(2020.12.07-2020.12.20),权益市场震荡下跌,其中中小板指跌幅最大。北向资金成交净流入额为154.43亿元,较上期少流入259.48亿元。市场整体估值有所下降,截至12月18日,全市场PE(TTM)为22.74倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、轻工制造、农林牧渔、传媒、通信等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 转债二级市场 报告期内(2020.12.07-2020.12.20),转债市场整体小幅下跌。其中,中证转债下跌1.54%,报收363点。报告期内,转债成交小幅回升,转债累计成交额4,001亿元,日均成交额400.09亿元。存量转债方面,截至12月18日,存量公募可转债共计320只,转债总余额为人民币4,675.23亿元。其中有293只债券收盘价格大于等于100元的发行面值。 个券表现以下跌为主。有61只转债价格上涨,其中涨幅前五分别是永兴转债(49.82%)、英科转债(46.04%)、横河转债(22.65%)、盛屯转债(22.62%)、恩捷转债(20.82%);有259只转债价格下跌,其中跌幅前五分别是鸿达转债(-22.79%)、广汇转债(-16.80%)、正裕转债(-13.41%)、花王转债(-12.83%)、东时转债(-12.44%)。 报告期内,转债市场整体的纯债溢价率延续回落,转股溢价率则有所上升。截至2020年12月18日,转债市场平均纯债溢价率为44.15%,上期为46.28%;平均转股溢价率为24.37%,上期为21.49%。行业方面,位居首位的是传媒(52.59%),采掘(3.20%)的平均转股溢价率最低。 转债一级发行 报告期内,有13只转债发布发行公告,共有3只新券上市。统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,有11家已通过发审委审核,合计35家,总规模478.63亿元。 基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。从2020/06/30到2020/9/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 报告正文 1、二级市场概况 1.1 权益市场 报告期内(2020.12.07-2020.12.20),权益市场震荡下跌,其中中小板指跌幅最大。截至12月18日收盘,上证综指下跌1.44%,报收3,395点;深证成指下跌1.23%,报收13,854点;创业板指上涨1.83%,报收2,781点;上证50下跌0.95%,报收3,508点。报告期内,沪深两市主力资金累计净流出2,853.05亿元,较上期多流出774.69亿元;北向资金成交净流入额为154.43亿元,较上期少流入259.48亿元。 细分来看,按照行业分类,报告期内电气设备(7.40%)、食品饮料(5.13%)、休闲服务(4.86%)、有色金属(2.27%)、医药生物(2.02%)涨跌幅靠前;房地产(-5.07%)、非银金融(-5.37%)、商业贸易(-5.45%)、传媒(-5.76%)、通信(-6.42%)涨跌幅靠后。而报告期内各行业主力净流入额均为负值。 市场整体估值有所下降,截至12月18日,全市场PE(TTM)为22.74倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、轻工制造、农林牧渔、传媒、通信等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 1.2 转债市场 报告期内(2020.12.07-2020.12.20),转债市场整体小幅下跌。其中,中证转债下跌1.54%,报收363点;上证转债下跌1.49%,报收324点;深证转债下跌1.79%,报收259点。报告期内,转债成交小幅回升,转债累计成交额4,001亿元,日均成交额400.09亿元。 存量转债方面,截至12月18日,存量公募可转债共计320只,转债总余额为人民币4,675.23亿元。其中有293只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于1,853.00元;票面价格最低为亚药转债,收于67.80元。 个券表现以下跌为主。有61只转债价格上涨,其中涨幅前五分别是永兴转债(49.82%)、英科转债(46.04%)、横河转债(22.65%)、盛屯转债(22.62%)、恩捷转债(20.82%);有259只转债价格下跌,其中跌幅前五分别是鸿达转债(-22.79%)、广汇转债(-16.80%)、正裕转债(-13.41%)、花王转债(-12.83%)、东时转债(-12.44%)。 报告期内,转债市场整体的纯债溢价率延续回落,转股溢价率则有所上升。截至2020年12月18日,转债市场平均纯债溢价率为44.15%,上期为46.28%;平均转股溢价率为24.37%,上期为21.49%。行业方面,位居首位的是传媒(52.59%),采掘(3.20%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为26.36%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为20.50%。 目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于15%,纯债到期收益率高于3%),截至12月18日,有森特转债(13.87%、3.40%)、洪涛转债(11.24%、4.10%)、花王转债(13.92%、5.15%)、鸿达转债(4.15%、8.23%)、百川转债(9.22%、3.51%)、文科转债(7.16%、3.51%)满足要求。 2、一级市场概况 2.1 发行与上市 报告期内,有13只转债发布发行公告,其中发行规模较大的有大秦转债(2020年12月11日网下发行,12月14日网上发行,发行规模为320.00亿元)、财通转债(2020年12月10日网上发行,发行规模为38.00亿元)、靖远转债(2020年12月10日网上发行,发行规模为28.00亿元);共有3只新券上市。 2.2 待上市情况 统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,有11家已通过发审委审核,合计35家,总规模478.63亿元。 3、基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。 从2020/06/30到2020/09/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示:权益市场走高后大幅回落;第二,货币政策发生不利变化。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估