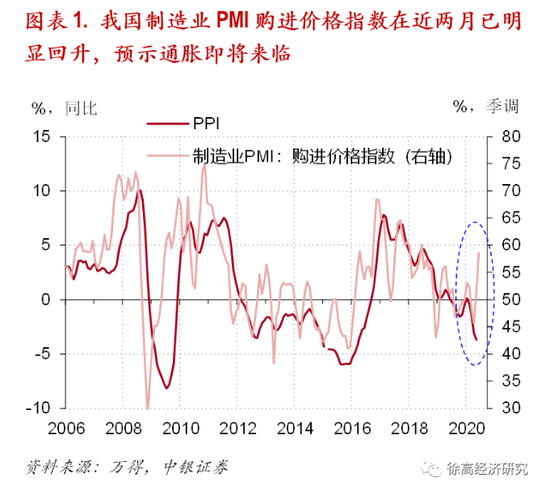

6月PMI中的“购进价格”指数已经明显回升,预示通胀数字将触底回升。新冠疫情所带来的通缩即将被通胀所取代。通胀压力来自需求的扩张,背后是国内社会融资规模的高增长。 今年上半年,货币政策已经越过了第一个拐点,从今年1季度“危机应对式的极度宽松”转向了2季度的“常态式宽松”,令利率水平触底回升。 今年下半年,货币政策应该会迎来第二个拐点,从当前的“常态式宽松”转向“有节制的宽松”,从而给利率带来更强上行压力。 新冠疫情在今年上半年给我国带来了明显的通缩压力。受疫情影响,我国生产者价格指数(PPI)同比增长率从今年1月的0.1%下降到5月的-3.7%。消费者价格指数(CPI)同比增长率也在同期从5.4%降到2.4%。CPI数字虽然仍显著高于0,但这主要是受到与经济形势关系度不高的猪价的推动。如果将食品价格剔除,非食品CPI的同比增长率已经在今年5月下降到0.4%,距离通缩仅一步之遥。 领先指标预示着通缩即将被通胀所取代。制造业采购经理人指数(PMI)中的“购进价格”分项指数是PPI的领先指标。今年6月,“购进价格”指数已经从今年4月的低点强劲回升至56.8%,创出了2018年11月以来的最高读数。“购进价格”指数如此明显的升势预示着PPI即将触底回升,表明通胀压力正在抬头。(图表1) 当前的通胀压力来自需求的扩张。在制造业PMI的各个分项指数中,除“购进价格”之外的其他分项指数的低点都出现在今年2月,只有“购进价格”指数的低点出现在4月。这个时间差值得玩味。今年2月,受疫情防控措施的影响,我国经济供需两弱,PMI中表征供给的“生产”指数和表征需求的“新订单”指数都大幅下挫。在供需双弱的背景下,2月“购进价格”指数反而走势平稳,并未像其他分项指数那样大幅下降。其后,随着复工的推进,生产活动恢复得比需求更快,从而形成了供过于求背景下的通缩压力,令“购进价格”指数在3月和4月明显下降。而在“购进价格”指数明显回升的5月和6月,生产活动显然没有再度衰弱,“购进价格”指数的上升只能为需求扩张所解释。(图表2) 分行业PMI数据也显示出需求拉动型通胀压力的抬头。今年6月,在制造业PMI指标体系所涵盖的15个制造业行业中,有11个行业的“生产量”和“购进价格”两个指标都回升至50%这一扩张收缩临界点之上,进入了扩张区间。目前在行业层面,“生产量”和“购进价格”二者之间存在一定正相关性,表明通胀压力确实来自需求面——供给收缩带来的通胀会呈现出“生产量”和“购进价格”负相关的格局,而非当前数据中的正相关。(图表3) 历史经验显示,社会融资的高增长一定会带动通胀和房价的上扬——这次也不应该例外。社会融资规模统计了实体经济从金融体系获得的融资总和,对应着实体经济名义购买力的增量。过去十多年的历史经验已经证明,社融的高增长势必带来通胀和房价的上扬。今年前5个月,我国新增社会融资规模17.4万亿元,比去年同期增量多出了5.4万亿元——这一增幅已创出了新的历史记录,自然会带动实体经济需求的扩张,从而最终拉升通胀和房价。(图表4) 货币政策在今年4月越过了年内第一个拐点。今年4月,国内货币政策从今年1季度“危机应对式的极度宽松”转向了2季度的“常态式宽松”。虽然都是“宽松”,但前者以稳定市场为几乎唯一的目标,带来了海量流动性的投放。在疫情冲击经济,市场弥漫恐慌情绪的2、3两月,那样的政策态度是适当的。进入2季度,随着疫情的逐步受控、以及市场恐慌情绪的下降,货币政策理应回到多目标兼顾的常态,既要考虑市场稳定,也要关心金融资产价格泡沫、杠杆交易、房价、物价等其他风险。相比“危机应对式的极度宽松”,这种多目标兼顾的“常态式宽松”意味着流动性投放的减弱,因而导致了金融市场流动性的边际收紧。相应地,今年4月以来,银行间市场短期和长期利率都已触底回升。(图表5) 货币政策在今年下半年将迎来第二个拐点。随着通胀和房价压力的抬头,今年下半年,货币政策应该会迎来第二个拐点——从当前的“常态式宽松”转向“有节制的宽松”。央行会把更多的注意力放在社融高增长可能带来的副作用上,对社融增长施加更强约束。越过这第二个拐点之后,国内利率水平将面临更强上行压力。(完)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估