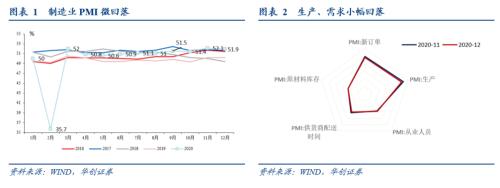

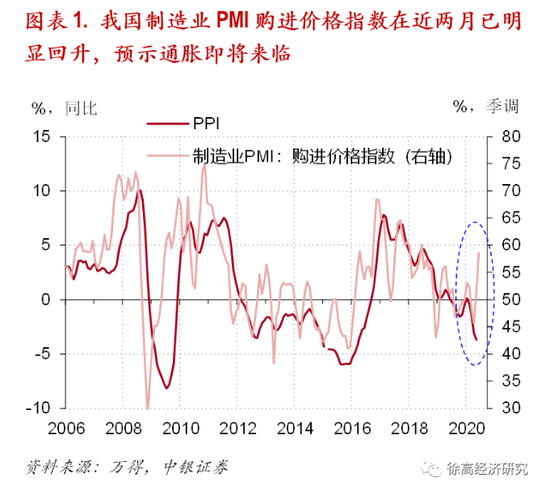

一 经济暂无波澜,物价浪潮涌动 本月经济暂无波澜。大体沿着我们预判的路径在走,继续向上,但斜率放缓。工业增加值11月的7%基本见顶(明年的数不考虑基数的影响)。 短期扰动层面,部分省份的限电对全国的工业生产的影响其实很小。以螺纹钢为例,12月中旬可能受限电影响的两周全国产量大概环比下行了2%左右。如果所有行业生产下行2%,工业增加值增速降0.15%左右,影响不大。 经济关注度较高的地产与出口方面,尽管继续向上可能较难,但目前仍保持高景气度。地产高频数据显示,三十大中城市的地产成交面积12月同比8.6%(截至29日),11月为7.3%,10月为9%。出口方面,本月PMI新出口订单指数为51.3%,前值为51.5%,继续位于景气区间。欧美PMI指数基本都尚在高位。统计局调查结果显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。 可能短期值得关注的是疫情的小幅反弹对餐饮、旅游等消费的影响。12月服务业PMI数据中,餐饮业回落至临界值以下。临近春运,疫情的小幅反弹会使得防控措施大幅升级,春节期间的餐饮、旅游消费可能会继续受到抑制。 但,物价浪潮涌动。12月价格指数继续跳升。PMI出厂价格指数为58.9%,前值为56.5%。12月PPI的环比预计将加速上行。PMI主要原材料购进价格指数为68%,前值为62.6%。根据统计局解读,“从行业情况看,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,比上月显著上升。”微观层面的数据是,12月煤炭、钢铁、铜、甲醇、硫酸等工业品均出现大幅上涨。 大宗商品价格的上行开始传导到生产性服务业中。根据统计局对服务业PMI的解读,与制造业密切相关的生产性服务业的两个价格指数(投入品价格指数与销售价格指数)明显高于生活性服务业。(注:生产性服务业包括的内容是:为生产活动提供的研发设计与其他技术服务,货物运输、通用航空生产、仓储和邮政快递服务,信息服务,金融服务,节能与环保服务,生产性租赁服务,商务服务,人力资源管理与职业教育培训服务,批发与贸易经纪代理服务等)。 二 PMI数据简述 12月制造业PMI为51.9%,前值为52.1%,回落0.2个百分点。具体分项来看: 1)PMI生产指数为54.2%,前值为54.7%。生产指数环比回落0.5个百分点。2)PMI新订单指数为53.6%,前值为53.9%,环比回落0.3个百分点。PMI新出口订单指数为51.3%,前值为51.5%。3)PMI从业人员指数为49.6%,前值为49.5%。就业情况进一步改善。4)供货商配送时间指数为49.9%,前值为50.1%。5)PMI原材料库存指数为48.6%,前值为48.6%。 除了这五大分项外,12月制造业PMI中其他值得关注的指标有: 1)价格:12月价格指数继续跳升。PMI出厂价格指数为58.9%,前值为56.5%。12月PPI的环比预计将加速上行。PMI主要原材料购进价格指数为68%,前值为62.6%。根据统计局解读,“从行业情况看,石油加工煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业的两个价格指数均高于70.0%,比上月显著上升。”微观层面的数据是,12月煤炭、钢铁、铜、甲醇、硫酸等工业品均出现大幅上涨。 2)库存:产成品库存指数略有回升。12月PMI采购量指数为53.2%,前值为53.7%。采购指数有所回落。原材料库存指数为48.6%,前值为48.6%,产成品库存指数为46.2%,前值为45.7%。8-9月产成品库存指数在47%以上,这个月产成品库存指数实际上也不算高。 3)外贸:进出口指数小幅回落,但继续位于景气区间。12月PMI新出口订单指数为51.3%,前值为51.5%。12月PMI进口指数为50.4%,前值为50.9%。进出口指数都是连续四个月位于荣枯线以上。海外的情况看,景气不弱。美国12月Markit制造业PMI为56.5%,前值为56.7%。欧元区12月制造业PMI为55.5%,前值为53.8%。根据统计局解读,“调查结果还显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。” 4)分规模看:小型企业景气有所回落。本月PMI大型企业指数为52.7%,中型为52.7%,小型企业为48.8%。根据统计局解读,“本月小型企业中反映原材料成本、物流成本和劳动力成本高的比例分别较上月上升5.0、4.6和1.5个百分点,小型企业运营成本有所增加,盈利空间受到一定程度挤压。” 5)建筑业:继续保持较快增长。12月建筑业PMI指数为60.7%,前值为60.5%。回升0.2个百分点。去年12月,建筑业PMI指数为56.7%,环比回落2.9个百分点。 6)服务业:景气分化,指数略有回落,但价格指数继续上行。12月服务业PMI指数为54.8%,前值为55.7%。服务业销售价格指数为52%,前值为50.9%,连续两个月位于荣枯线以上。行业层面,景气保持较高的是,航空运输、电信广播电视卫星传输服务、货币金融服务、资本市场服务等行业。景气有所回落的是餐饮、房地产、生态保护及环境治理等行业。价格层面,受大宗商品价格明显上涨的影响,与制造业密切相关的生产性服务业的两个价格指数(投入品价格指数与销售价格指数)明显高于生活性服务业。 风险提示:物价超预期上行;春节消费不及预期。

经济日报-中国经济网编者按:美股上周五收盘涨跌不一,截至收盘,道指涨47.11点,或0.16%,报30046.37点;纳指跌27.94点,或0.23%,报12377.87点;标普500指数跌4.65点,或0.13%,报3663.45点。 据新浪财经,美国11月生产者价格指数(PPI)升幅保持温和,表明随着疫情继续给经济带来压力,生产商定价能力有限。 美国劳工部周五公布的数据显示,11月份PPI环比增长0.1%,低于10月0.3%的增幅。不包括波动较大的食品和能源,核心PPI比一个月前上升0.1%,较去年同期上升1.4%。预测中值是环比增长0.2%,同比增长1.5%。

本周看点:①燕京啤酒董事长赵晓东涉嫌职务违法,被立案调查 ;②三全食品前三季度净利同比预增370%-400%;③好想你股东减持计划时间已过半;④*ST皇台信披违规事件终结,将积极申请恢复上市 行业资讯 燕京啤酒董事长赵晓东涉嫌职务违法被立案调查 10月8日,北京燕京啤酒股份有限公司发布公告,公司董事长、总经理赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施,不能正常履职。 同时公告指出,公司已对各项工作进行妥善安排,该事项对公司经营管理工作未产生重大影 响。目前,公司工作暂由副董事长、常务副总经理谢广军先生主持,各项经营活动正常开展。 企业头条 三全食品前三季度净利同比预增370%-400% 10月9日,三全食品发布业绩预告称,预计前三季度归属于上市公司股东的净利润为5.48亿-5.83亿元,同比增长370%-400%。报告期内,公司利润率恢复并保持至正常水平,销售收入的增长,实现了公司业绩可持续的提升。 好想你股东减持计划时间已过半 好想你公告显示,其收到杭州浩红提交的《关于股份减持期限过半的告知函》,截至本公告日,杭州浩红预披露的减持计划的减持时间已经过半。 据悉,好想你公司股东杭州浩红于2020年7月3日至2020年8月19日期间减持公司股份约516万股,减持价格13.36元/股,减持股份占公司总股份为0.99999%。本次减持计划时间已过半。 双塔食品前三季度净利增长80%-100% 10月9日,人造肉概念龙头双塔食品发布2020年前三季度业绩预告,预计实现净利2.66亿元-2.95亿元,同比增长80%-100%。 根据业绩预告,2020年1月1日-9月30日,双塔食品净利润区间可达到2.66亿元-2.95亿元,较上年同期的1.48亿元增长80%-100%。其中第三季度预计实现净利润9792.90万元- 1.09亿元,较上年同期的5440.50万元增长80%-100%。 重啤与嘉士伯重组方案获通过,涉及金额128亿 10月9日,重庆啤酒召开临时股东大会,审议通过了重大资产重组方案,重庆啤酒将与嘉士伯集团共同增资重庆嘉酿,让嘉士伯得以履行其作出的解决潜在同业竞争的承诺。 根据交易架构,重庆啤酒将把其全部与啤酒的生产和销售相关的运营资产注入到重庆嘉酿,嘉士伯将把其控制的国内业务注入到重庆嘉酿。交易完成后,重庆啤酒将持有重庆嘉酿51.42%的股权,此交易涉及到的相关资产的整体作价达128.60亿元。 *ST皇台信披违规事件终结,将积极申请恢复上市 10月8日晚间,*ST皇台发布公告称,因时任董事长卢鸿毅职务侵占行为导致公司2016年年报虚假记载库存商品账面余额,该事项现已查明,甘肃证监局决定对*ST皇台给予警告,并处以30万元罚款,同时对时任董事长胡振平、时任董事兼总经理付耶成、时任财务总监何维角等在内的14人给予警告并处以相应罚款。 *ST皇台表示,上述事项“现已调查、审理终结”,公司将尽快向深交所报送更新后的恢复上市资料。 金字火腿预计前三季度净利润增长超七成 近日,金字火腿发布业绩预告称,预计2020年前三季度归属净利润8500万-9500万元,同比增长78.94%-99.99%;预计2020年第三季度归属于上市公司股东的净利润2100万-3100万元,同比增长153.77%-274.61%。 恒天然25亿元人民币出售中国牧场群 10月5日,恒天然宣布将以5.55亿新西兰元(约合25亿元人民币)的总价出售其在中国的牧场群,而伊利集团所控制的公司成为主要接盘方。 恒天然公告显示,中国优然乳业集团有限公司旗下子公司内蒙古天然乳业有限公司日前同意以5.13亿新西兰元(约合23.1亿人民币)的价格收购恒天然在应县和玉田的两个牧场群。 此外,恒天然同意以4200万新西兰元(1.9亿人民币)向北京三元风险投资有限公司出售其在北京汉沽牧场的85%股权。 百事可乐Q3营收180.9亿美元,净利润22.9亿美元 近日,百事可乐公布了截至9月5日的第三季度财务业绩。报告期内,公司净营收为180.91亿美元,高出市场预期的172.3亿美元,去年同期为171.88亿美元。有机营收增长4.2%。 此外,百事可乐净利润为22.9亿美元,每股收益1.65美元,去年同期为21亿美元和1.49美元。 7-11母公司上半财年净利润暴跌34% 日本最大连锁便利店7-11的母公司Seven & I控股表示,截至8月底的上半财年净利润同比下降34%,部分由于日本国内便利店业务的疲软。 该公司上半财年净利润从上年同期的1106.5亿日元降至725.2亿日元(约合6.84亿美元)。营收下降16%,至2.788万亿日元。该公司表示,其国际业务上半年营业利润增长3.8%,但国内业务下降了12%。 市场动态 美团发布十一消费数据:4天卖出11亿单奶茶 美团App发布《2020十一长假生活消费报告》。报告显示,10月1日至4日,美团App整体订单量和销售额高于今年五一同期的消费数据,且与去年十一同期相比也有明显增长。 餐饮数据上,十一期间,美团App的到店餐饮订单量相比五一增长78.4%。长假前4天,平台的奶茶订单量超过了11亿。报告显示,今年十一东南亚菜、韩国菜、中东菜、日本菜的订单量同比去年十一增长42.8%、36.2%、30%以及22.3%。 9月全国白酒价格指数普涨 10月9日,泸州市酒业发展促进局发布9月全国白酒价格指数。今年9月,全国白酒商品批发价格定基指数为105.07,上涨5.07%。其中,名酒价格指数为105.97,上涨5.97%;地方酒价格指数为103.19,上涨3.19%;基酒价格指数为106.23,上涨6.23%。 食品价格指数九月继续上涨 联合国粮食及农业组织10月8日公布数据显示,在植物油和谷物价格走高带动下,2020年9月全球粮食商品基准价格指数连续第四个月上涨,达到今年2月以来最高水平。 9月粮农组织食品价格指数平均为97.9点,环比增长2.1%,同比上升5.0% 。其中,谷物价格指数环比上涨5.1%,同比上涨13.6%。除稻米价格走低外,小麦、大麦、玉米和高粱价格均呈上升态势。同期植物油价格指数上涨幅度达6%,创下近八个月新高。 (综合搜狐酒业、糖酒快讯、中华网财经、酒业家、云酒头条等整理,编辑/顾梓仝)

整体物价回调 疫情爆发初期价格涨幅明显,疫情爆发后期价格出现回调。清华iCPI项目组采用高频数据,实时记录每日价格变化。图1实时记录了线上商品价格涨跌幅环比变化。受疫情和春节影响,2月份线上商品价格环比涨幅较高,最高超过0.8%。疫情后,价格涨幅出现回落,一直在(-0.2%,0.2%)的区间范围内震荡,整体较为稳定。 图2实时记录线上商品价格涨跌幅同比变化。疫情的紧张局势在4月以来得缓解,价格同比涨幅由高峰期的4.5%跌到3%左右。价格同比涨幅有所回落,且保持稳定。 我们又选取女式服装、化妆品、首饰等线上商品价格构建女性消费指数。相比于食品等刚需,这些消费品的消费波动要更大,因此更能反映经济波动情况。图3实时记录女性消费价格指数的涨跌幅同比变化。疫情爆发后,价格涨幅同比由2月份的5%下跌到4月份的1%。受疫情的影响,人们的消费需求受到明显冲击。 图4实时记录扣除通货膨胀的女性消费指数价格涨幅同比变化。扣除通货膨胀后,女性消费商品的线上价格涨跌幅同比在疫情以后下跌显著。女性消费价格指数变动同比由疫情之初的1%下跌到-2%。 5月以来,经济复苏加快 我们构建特色指数刻画经济活动的多方面特征。例如,通过实时记录近万支热销口红的每日价格,我们构建了口红价格指数。图5实时记录口红价格指数涨跌幅月环比在2020上半年之间的变动状况。受疫情冲击,2月至4月以来,口红价格指数环比一直呈下跌趋势。价格涨幅月环比由疫情之初的1%下跌到5月初的-1%。不过,5月份以来,口红价格指数涨跌幅环比出现上升态势,这在一定程度上说明我国经济在5月以来,恢复速度加快。 图6实时记录剔除通货膨胀以后的口红价格指数涨跌幅月环比变化。扣除通货膨胀后,口红价格指数变动趋势依旧十分明显。受疫情冲击,口红价格指数涨跌幅月环比由疫情之前的1.5%下跌到0%左右,这一态势在2月至3月之间一直处于维持状态,在4月后进一步下跌。5月以来,口红价格指数的环比变动出现转折,并在6月后价格指数由跌转涨。这说明我国经济在5月以来一直处于加速恢复的过程之中。 我们又选取了iCPI价格采集项目中的衣着、生活用品及服务以及居住类价格指数。这些指数采取线上商品的月平均价格来刻画价格的月度变化。这些商品相比于食品类并非刚需,价格波动更能显示经济活力。这些指标都显示疫情之后,5月以来,我国经济处于加速恢复阶段。图7记录了衣着类价格指数的月环比变化,受疫情冲击,衣着类商品的线上价格月环比呈现“V”形走势。4月以来,衣着类商品价格月环比开始上升。 图8记录衣着类线上商品价格指数的月同比变动。受疫情冲击,2月至4月之间,衣着类线上商品价格同比始终处于超过1.5%的跌幅状态。5月以来,价格指数同比才有明显上升。在6月份,衣着类价格指数才由跌转升。 图9记录生活用品及服务类价格指数同比变化。在疫情冲击下,生活用品及服务类线上商品价格同比一直处于下跌状态,在5月以来,生活用品及服务类线上商品的价格由跌转涨。 图10是居住类线上商品的价格月环比变化。和衣着类商品一样,居住类商品价格环比也经历“V”形走势。不过相对于衣着类商品,居住类商品受到疫情的冲击时间更久。2月至5月以来,居住类线上商品的月环比一直在不断下降。5月以后,居住类价格指数才开始回升。这说明房屋租赁等线上商品市场在5月以后才开始逐渐恢复活力。

6月PMI中的“购进价格”指数已经明显回升,预示通胀数字将触底回升。新冠疫情所带来的通缩即将被通胀所取代。通胀压力来自需求的扩张,背后是国内社会融资规模的高增长。 今年上半年,货币政策已经越过了第一个拐点,从今年1季度“危机应对式的极度宽松”转向了2季度的“常态式宽松”,令利率水平触底回升。 今年下半年,货币政策应该会迎来第二个拐点,从当前的“常态式宽松”转向“有节制的宽松”,从而给利率带来更强上行压力。 新冠疫情在今年上半年给我国带来了明显的通缩压力。受疫情影响,我国生产者价格指数(PPI)同比增长率从今年1月的0.1%下降到5月的-3.7%。消费者价格指数(CPI)同比增长率也在同期从5.4%降到2.4%。CPI数字虽然仍显著高于0,但这主要是受到与经济形势关系度不高的猪价的推动。如果将食品价格剔除,非食品CPI的同比增长率已经在今年5月下降到0.4%,距离通缩仅一步之遥。 领先指标预示着通缩即将被通胀所取代。制造业采购经理人指数(PMI)中的“购进价格”分项指数是PPI的领先指标。今年6月,“购进价格”指数已经从今年4月的低点强劲回升至56.8%,创出了2018年11月以来的最高读数。“购进价格”指数如此明显的升势预示着PPI即将触底回升,表明通胀压力正在抬头。(图表1) 当前的通胀压力来自需求的扩张。在制造业PMI的各个分项指数中,除“购进价格”之外的其他分项指数的低点都出现在今年2月,只有“购进价格”指数的低点出现在4月。这个时间差值得玩味。今年2月,受疫情防控措施的影响,我国经济供需两弱,PMI中表征供给的“生产”指数和表征需求的“新订单”指数都大幅下挫。在供需双弱的背景下,2月“购进价格”指数反而走势平稳,并未像其他分项指数那样大幅下降。其后,随着复工的推进,生产活动恢复得比需求更快,从而形成了供过于求背景下的通缩压力,令“购进价格”指数在3月和4月明显下降。而在“购进价格”指数明显回升的5月和6月,生产活动显然没有再度衰弱,“购进价格”指数的上升只能为需求扩张所解释。(图表2) 分行业PMI数据也显示出需求拉动型通胀压力的抬头。今年6月,在制造业PMI指标体系所涵盖的15个制造业行业中,有11个行业的“生产量”和“购进价格”两个指标都回升至50%这一扩张收缩临界点之上,进入了扩张区间。目前在行业层面,“生产量”和“购进价格”二者之间存在一定正相关性,表明通胀压力确实来自需求面——供给收缩带来的通胀会呈现出“生产量”和“购进价格”负相关的格局,而非当前数据中的正相关。(图表3) 历史经验显示,社会融资的高增长一定会带动通胀和房价的上扬——这次也不应该例外。社会融资规模统计了实体经济从金融体系获得的融资总和,对应着实体经济名义购买力的增量。过去十多年的历史经验已经证明,社融的高增长势必带来通胀和房价的上扬。今年前5个月,我国新增社会融资规模17.4万亿元,比去年同期增量多出了5.4万亿元——这一增幅已创出了新的历史记录,自然会带动实体经济需求的扩张,从而最终拉升通胀和房价。(图表4) 货币政策在今年4月越过了年内第一个拐点。今年4月,国内货币政策从今年1季度“危机应对式的极度宽松”转向了2季度的“常态式宽松”。虽然都是“宽松”,但前者以稳定市场为几乎唯一的目标,带来了海量流动性的投放。在疫情冲击经济,市场弥漫恐慌情绪的2、3两月,那样的政策态度是适当的。进入2季度,随着疫情的逐步受控、以及市场恐慌情绪的下降,货币政策理应回到多目标兼顾的常态,既要考虑市场稳定,也要关心金融资产价格泡沫、杠杆交易、房价、物价等其他风险。相比“危机应对式的极度宽松”,这种多目标兼顾的“常态式宽松”意味着流动性投放的减弱,因而导致了金融市场流动性的边际收紧。相应地,今年4月以来,银行间市场短期和长期利率都已触底回升。(图表5) 货币政策在今年下半年将迎来第二个拐点。随着通胀和房价压力的抬头,今年下半年,货币政策应该会迎来第二个拐点——从当前的“常态式宽松”转向“有节制的宽松”。央行会把更多的注意力放在社融高增长可能带来的副作用上,对社融增长施加更强约束。越过这第二个拐点之后,国内利率水平将面临更强上行压力。(完)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估