美国发债狂潮即将来袭,惠誉下调美评级展望至“负面” 樊志菁 美国财政部4日表示,鉴于为应对新冠肺炎疫情爆发所需要的财政支出规模需求上升,第三季度将举债9470亿美元,新的预测比5月的预估高出2700亿美元。根据国会预算办公室(CBO)报告预测,截至9月30日的本财政年度,美国财政赤字将达到创纪录的3.7万亿美元。 值得一提的是,发债计划将在第四季度进一步扩大。美国财政部预计,在2020~2021新财年的首个季度(10~12月)里,将累计净出售1.26万亿美元的国债。 新一轮发债计划暂时未对美债市场造成重大影响,由于外界对疫情下的经济复苏前景持悲观预期,上周以来各期限美债收益率全线走低,其中3年期和5年期美债一度刷新历史新低,基准10年期美债收益率触及3月9日以来的最低水平0.520%,30年期美国国债收益率失守1.20%关口。 美债收益率曲线再次趋平,投资者大量涌入长期美债已经成为近期市场最热门的交易之一,5年期和30年期美债收益率息差已从一季度130个基点的峰值缩小至99个基点。 另一方面,美联储的开放式资产购买政策为平抑市场波动提供了重要支持。投资者越来越相信,美联储将把重点从市场修复转向复苏增长,从而将其债券购买计划向长期倾斜。长期国债与实体经济密切相关,是抵押贷款和企业借贷的基准。多伦多道明银行利率策略师库姆拉(Pooja Kumra)表示,美联储将在很长一段时间内保持宽松货币政策,这表明美债价格会被稳定下来,10年期美债收益率将保持在0.4%~0.7%之间。 根据摩根大通的数据,高风险的高收益债券比例从3月抛售最严重时期的41%缩水至约18%。按照惯例,当垃圾债券与无风险基准(如美国国债)的息差超过1000个基点,其违约风险就会大幅增加。美银全球在研究信贷压力指标后发现,今年企业债券违约爆发的峰值阶段可能已经结束。 随着美国债务不断攀升,国际评级机构惠誉上周五宣布,将美国“AAA”评级展望从“稳定”下调至“负面”,以反映美国公共财政持续恶化,并缺乏有力的财政支持计划。 惠誉指出,抗疫刺激措施导致赤字增加,该国信用实力正在弱化。新冠肺炎疫情之前,债务和赤字高企就已“腐蚀”美国的主权信用,如今美国出台财政刺激等措施,进一步推升债务,开始冲击美国的传统信用优势。美联储干预并未彻底消除债务中期可持续性风险,同时美国政府可能无法在疫情结束后充分整顿公共财政以稳定公共债务。预计到2021年,美国一般政府债务将超过国内生产总值(GDP)的130%。如果美国财政收支回到疫情前正常水平,且美联储继续保持极低利率,该比例有望在2023年企稳。 惠誉预测,美国财政政策的未来方向部分取决于11月总统大选结果及之后的国会构成。惠誉还警告,其中存在政策僵局延续的风险,毕竟政治的两极化可能削弱两党合作的空间,阻碍解决长期财政挑战的机会。惠誉认为,本次经济危机很可能将社会保障和医疗保健信托基金耗尽的时间提前,两党需要采取立法行动,为这些项目提供可持续的资金或进行改革。

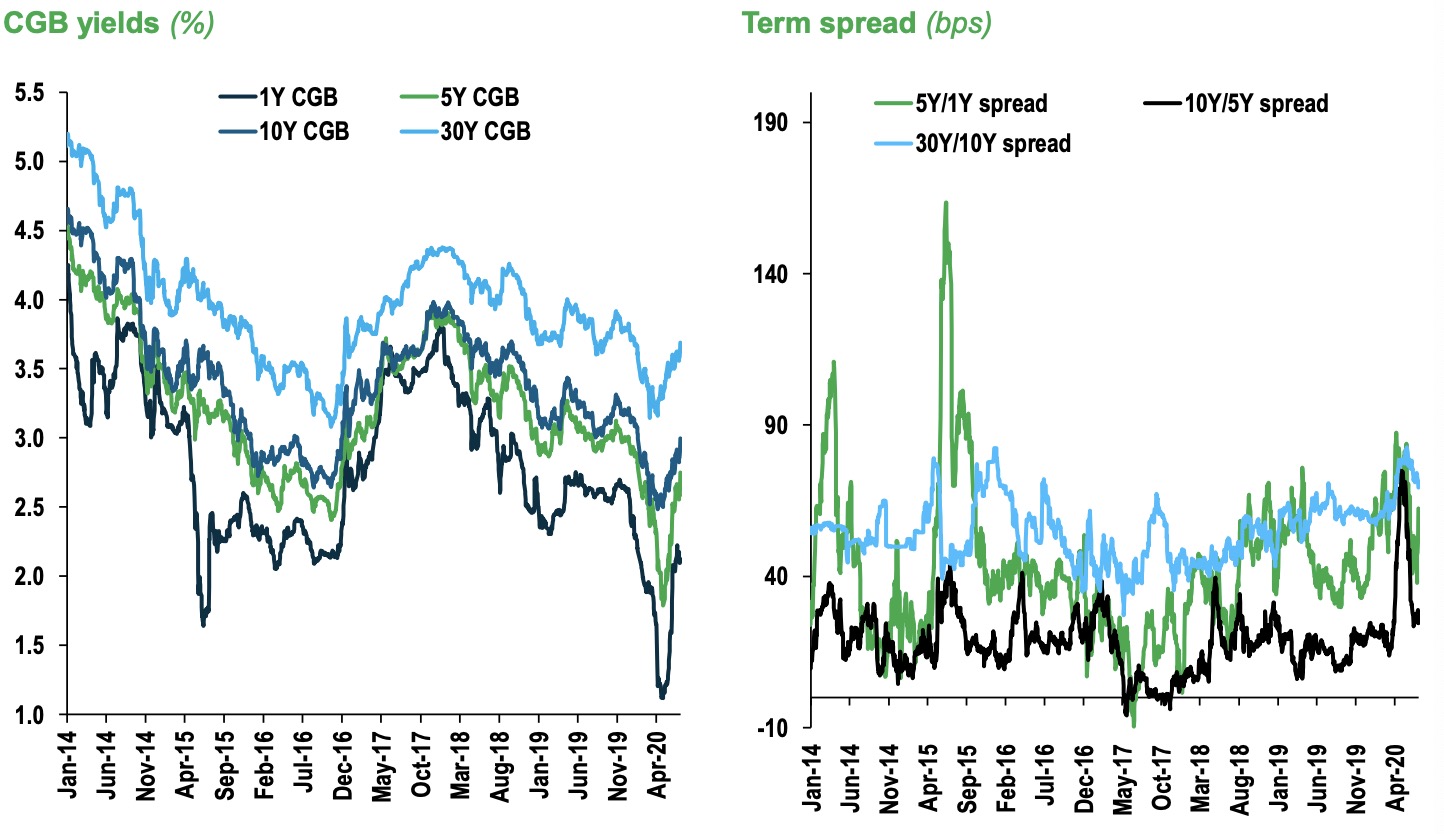

美债遭抛售,动荡中的中国债市反被外资逆势抢购 周艾琳 持续近三年的中国“债牛”谢幕。然而,即使是在债市回调最剧烈的5-6月,外资增持力度也最大,越跌越买。除了一贯布局的利率债品种,外资很少触及的信用债也吸引了大量买盘。 多家外资机构投资经理对第一财经记者表示,虽然中国国债收益率上升会导致一些交易损失,但人民币近期升值可以弥补海外投资者一部分损失。此外,在经历5-6月的抛售后,中国国债较美债的相对价值优势创下历史新高——5年国债的名义收益率超过5年美债近243个基点(bp),即使是经过外汇对冲后的超额收益也逼近80bp。 值得一提的是,高盛近期“唱空”美债。6月29日当周的美国广义和狭义货币统计数据显示,市场流动性下降严重,美联储似乎有意在市场平静期“收水”,美债遭遇抛售。同时,全球资产配置者在对美元长期走弱的判断下,也在考虑加大配置收益更高的资产。 外资越跌越买人民币债券 根据彭博数据,外资今年上半年净买入约3198.2亿元境内债券,按半年度计,为2017年7月债券通开通以来最大。除了利率债,信用债也吸引大量买盘。截至6月末,境外机构持有的境内信用债规模攀升至1222.9亿元,为2018年彭博有数据以来最高,其中6月净增持信用债37.2亿元。 多家外资机构人士对记者表示,尽管债市近期动荡,但人民币近期的升值可以弥补一部分收益损失。截至北京时间7月13日16:50,美元/离岸人民币报7.0039,相较于5月逼近7.2的水平大幅走强。当前,交易员普遍认为人民币有望冲击6.8的区间交易下限。 此外,在经历抛售后,中国债券对外资而言估值已变得有吸引力——5年国债的名义收益率超过5年美债近243bp,中美利差创下新高。 中、美国债收益率之差创新高 数据 自5月中旬以来,中国银行间市场流动性收紧,隔夜回购利率已从最近的低点0.8%-1%涨至7月初的1.4%-1.7%。在此期间,中国5年期和10年期国债收益率已从4月底的水平反弹了100bp和50bp。截至7月13日收盘,10年期国债收益率报3.153%,5年期国债报2.854%。 记者了解到,不少在2.7%附近加仓中国10年期国债的外资短期内就触及了止损目标位,但似乎仍无碍其越跌越买。 施罗德投资管理(上海)债券基金经理单坤对记者表示:“从相对价值看,中美利差越拉越大,凸显了两个经济体截然不同的经济预期,海外资金持续涌入中国资本市场。最近,银行理财、货币基金、债券基金和信托产品都出现不同程度的赎回,风险资产站在了风口上。” 三季度中国政府债券发行量大 不过,业内人士表示,鉴于中国银行业等金融机构是债券持有的主力军,外资的边际影响力有限,即使是被普遍持有的国债,外资占比也仅超8%,因此仍难以获得定价权。 渣打中国宏观策略主管刘洁对记者表示,财政刺激导致政府债券的供应大幅增加。中央政府债券发行量今年将达3.78万亿元,其中1万亿为抗疫特别国债。地方政府债净发行量为4.73万亿元。“抗疫特别债券发行后,国债可能企稳,10年期国债收益率在反弹超3%后,上行空间已经有限,并预计很快见顶,但下降的速度应该会放缓,”刘洁称,“三季度一级市场供应可能会保持强劲,预期银行间流动资金状况将维持稳定。但由于经济持续复苏,牛市情绪可能导致投资者从债券转向股票。” 不过,有限的债市回暖程度并不会阻碍外资配置的节奏。尤其是中国债券继去年4月起逐步被纳入彭博-巴克莱全球综合指数后,摩根大通也自今年2月28日起将在岸债券纳入旗下相关指数。据中国央行上周五发布的数据,2017年以来境外机构持债规模每年以近40%的速度增长,目前占中国债券总量的比重为2.4%,持有国债规模占比达9%。 10年期美债遭抛售 相比之下,美债的性价比正在下降。高盛认为,期限溢价处于历史低位,加强了持有10年期美国国债风险回报不佳的观点。同时,当前的收益率水平表明,10年期美债进一步上涨的空间有限。 近期,美国广义和狭义货币数据也显示市场流动性下降严重,这打击了美债市场情绪,尽管市场预期美联储会持续扩表以支持经济。截至北京时间13日17:45,10年期美债收益率报0.63%,较上周的0.5%大幅反弹。 不过,上周30年期美债标售的强劲表现表明,市场需求不仅来自空头回补,还有长期买家。高盛称,30年期美债收益率可能会进一步下跌,其仍可发挥避险对冲的作用,不过由于10年期美债收益率接近历史低点,对于该期限美债,这种观点说服力不是很大。 事实上,美债的吸引力下降显而易见,尤其是华尔街机构认为,一轮美元抛售潮可能开启,这使得机构必须重新思考资产配置的逻辑。渣打全球研究主管罗伯逊就对记者表示,新兴市场债券的实际收益率看起来越来越有吸引力,目前美国10年期国债的实际收益率为-0.77%,几乎与2012年12月的低点-0.92%持平。印尼、马来西亚和南非的国债实际收益率超过了5%,对渴望获得高收益的投资者来说,这具备强大的吸引力。在G10国家中,就连日本的实际收益率也比同期限美债的收益率高出80bp。过去5年,资金流入明显有利于美元,但由于央行政策、估值和美国即将发生的政治转变,这种资金支持正在减弱。

持续近三年的中国“债牛”谢幕。然而,即使是在债市回调最剧烈的5-6月,外资增持力度也最大,越跌越买。除了一贯布局的利率债品种,外资很少触及的信用债也吸引了大量买盘。 多家外资机构投资经理对记者表示,虽然中国国债收益率上升会导致一些交易损失,但人民币近期升值可以弥补海外投资者一部分损失。此外,在经历5-6月的抛售后,中国国债较美债的相对价值优势创下历史新高——5年国债的名义收益率超过5年美债近243个基点(bp),即使是经过外汇对冲后的超额收益也逼近80bp。 值得一提的是,高盛近期“唱空”美债。6月29日当周的美国广义和狭义货币统计数据显示,市场流动性下降严重,美联储似乎有意在市场平静期“收水”,美债遭遇抛售。同时,全球资产配置者在对美元长期走弱的判断下,也在考虑加大配置收益更高的资产。 外资越跌越买人民币债券 根据彭博数据,外资今年上半年净买入约3198.2亿元境内债券,按半年度计,为2017年7月债券通开通以来最大。除了利率债,信用债也吸引大量买盘。截至6月末,境外机构持有的境内信用债规模攀升至1222.9亿元,为2018年彭博有数据以来最高,其中6月净增持信用债37.2亿元。 多家外资机构人士对记者表示,尽管债市近期动荡,但人民币近期的升值可以弥补一部分收益损失。截至北京时间7月13日16:50,美元/离岸人民币报7.0039,相较于5月逼近7.2的水平大幅走强。当前,交易员普遍认为人民币有望冲击6.8的区间交易下限。 此外,在经历抛售后,中国债券对外资而言估值已变得有吸引力——5年国债的名义收益率超过5年美债近243bp,中美利差创下新高。 中、美国债收益率之差创新高 数据来源:Wind资讯、渣打 自5月中旬以来,中国银行间市场流动性收紧,隔夜回购利率已从最近的低点0.8%~1%涨至7月初的1.4%~1.7%。在此期间,中国5年期和10年期国债收益率已从4月底的水平反弹了100bp和50bp。截至7月13日收盘,10年期国债收益率报3.153%,5年期国债报2.854%。 记者了解到,不少在2.7%附近加仓中国10年期国债的外资短期内就触及了止损目标位,但似乎仍无碍其越跌越买。 施罗德投资管理(上海)债券基金经理单坤对记者表示:“从相对价值看,中美利差越拉越大,凸显了两个经济体截然不同的经济预期,海外资金持续涌入中国资本市场。最近,银行理财、货币基金、债券基金和信托产品都出现不同程度的赎回,风险资产站在了风口上。” 三季度中国政府债券发行量大 不过,业内人士表示,鉴于中国银行业等金融机构是债券持有的主力军,外资的边际影响力有限,即使是被普遍持有的国债,外资占比也仅超8%,因此仍难以获得定价权。 渣打中国宏观策略主管刘洁对记者表示,财政刺激导致政府债券的供应大幅增加。中央政府债券发行量今年将达3.78万亿元,其中1万亿为抗疫特别国债。地方政府债净发行量为4.73万亿元。“抗疫特别债券发行后,国债可能企稳,10年期国债收益率在反弹超3%后,上行空间已经有限,并预计很快见顶,但下降的速度应该会放缓,”刘洁称,“三季度一级市场供应可能会保持强劲,预期银行间流动资金状况将维持稳定。但由于经济持续复苏,牛市情绪可能导致投资者从债券转向股票。” 不过,有限的债市回暖程度并不会阻碍外资配置的节奏。尤其是中国债券继去年4月起逐步被纳入彭博-巴克莱全球综合指数后,摩根大通也自今年2月28日起将在岸债券纳入旗下相关指数。据中国央行上周五发布的数据,2017年以来境外机构持债规模每年以近40%的速度增长,目前占中国债券总量的比重为2.4%,持有国债规模占比达9%。 10年期美债遭抛售 相比之下,美债的性价比正在下降。高盛认为,期限溢价处于历史低位,加强了持有10年期美国国债风险回报不佳的观点。同时,当前的收益率水平表明,10年期美债进一步上涨的空间有限。 近期,美国广义和狭义货币数据也显示市场流动性下降严重,这打击了美债市场情绪,尽管市场预期美联储会持续扩表以支持经济。截至北京时间13日17:45,10年期美债收益率报0.63%,较上周的0.5%大幅反弹。 不过,上周30年期美债标售的强劲表现表明,市场需求不仅来自空头回补,还有长期买家。高盛称,30年期美债收益率可能会进一步下跌,其仍可发挥避险对冲的作用,不过由于10年期美债收益率接近历史低点,对于该期限美债,这种观点说服力不是很大。 事实上,美债的吸引力下降显而易见,尤其是华尔街机构认为,一轮美元抛售潮可能开启,这使得机构必须重新思考资产配置的逻辑。渣打全球研究主管罗伯逊就对记者表示,新兴市场债券的实际收益率看起来越来越有吸引力,目前美国10年期国债的实际收益率为-0.77%,几乎与2012年12月的低点-0.92%持平。印尼、马来西亚和南非的国债实际收益率超过了5%,对渴望获得高收益的投资者来说,这具备强大的吸引力。在G10国家中,就连日本的实际收益率也比同期限美债的收益率高出80bp。过去5年,资金流入明显有利于美元,但由于央行政策、估值和美国即将发生的政治转变,这种资金支持正在减弱。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估