方不亮西方亮,随着创业板注册制的施行,这句话完全可以用到一些IPO企业的身上了。比如,木瓜移动在科创板折戟后又改为冲刺创业板IPO了。 这件事情其实是挺正常的。毕竟科创板与创业板是两个相对独立的板块,而且两个板块又有各自相对独立的发审机构,在科创板折戟后再到创业板来试试运气,这没有什么不可以的。所以,对于木瓜移动科创板折戟后冲刺创业板这件事情,其实市场并没有给予过多的关注。毕竟木瓜移动冲刺创业板的申请是7月28日被深交所受理的,距今已有2个月的时间了。 近日,木瓜移动改道创业板IPO一事之所以引起市场的关注,是因为木瓜移动在前次IPO时存有误导性陈述之嫌的事情被媒体挖掘了出来。对照木瓜移动冲刺科创板与创业板的两份招股书,媒体发现木瓜移动在公司定位上有误导市场的嫌疑。 木瓜移动向科创板递交的旧版招股书显示,“发行人是一家依靠自主研发技术进行大数据处理分析的公司,主要利用全球大数据资源和大数据处理分析技术为国内企业提供海外营销服务,具体包括搜索展示类服务和效果类服务。”由此不难看出,木瓜移动俨然将自己定位为一家大数据处理分析公司。但从商业模式角度分析,公司是一家互联网营销公司。 而木瓜移动将自己定位为“大数据处理分析公司”的定位在冲击科创板时实际上就遭到上交所的问询。上交所要求木瓜移动补充披露行业定位为大数据行业的商业合理性,是否存在误导性陈述,并要求保荐机构就发行人定位准确性发表明确核查意见。虽然木瓜移动及其保荐人进行了回复,但并不能消除质疑。 总结前次教训,这次冲刺创业板IPO,木瓜移动对自己的定位进行了修改。在向创业板递交的新版招股书中,公司删除了“大数据处理公司”的定位,称“主营业务是为中国企业提供互联网海外营销服务”,定位变得准确、清晰。只是如此一来,那旧版招股书中关于公司“大数据行业”的定位是否构成了“误导性陈述”呢?这个问题显然是沪深交易所乃至证监会需要予以重视的一个问题。 由于A股市场划分出了几个相对独立的“小市场”,而且这些“小市场”的IPO又有相对独立的发审机构,因此企业在寻求IPO时,改道IPO是可以接受的,包括在科创板折戟后转道创业板也是允许的。但企业在改道IPO时,必须对前次IPO审核过程中暴露出来的问题进行清算,不能将前次IPO审核中出现的问题带到下次IPO中来。如木瓜移动冲击创业板IPO,那么对于前次IPO涉嫌“误导性陈述”的事情,有必要给市场一个交待,如果影响到本次IPO,则其冲刺创业板IPO事宜就必须推迟。 这种清算前次IPO发审所暴露问题的做法对于下次的IPO来说显然是很有必要的。首先,它是对前次IPO发审机构与发审结果的一种尊重,这也是对IPO公司质量负责的表现。毕竟对于股市来说,IPO发审机构是有一定的权威性的,他们的意见需要得到市场的尊重,更需要得到同行的尊重。更何况他们的意见涉及到对IPO公司的质量把关问题,因此,前次IPO发审机构的意见需要得到充分的重视,所暴露出来的问题必须得到重视。公司IPO可以改道,但暴露出来的问题不能带走。 其次,对前次IPO发审中暴露出来的问题进行清算,也是对投资者的一种尊重。以木瓜移动为例,明明前次IPO发审中存有“误导性陈述”的嫌疑,而且投资者也都已众所周知,但木瓜移动却对此视而不见,根本就没有把投资者的感受放在眼里,这种做法显然是不合适的,丝毫没有尊重投资者之意。因此,基于对投资者的尊重,前次IPO发审中暴露出来的问题也需要得到清算。 此外,对前次IPO发审中暴露出来的问题进行清算,也是对下次IPO发审负责、对IPO公司质量负责的表现。以木瓜移动为例,如果“误导性陈述”真的成立,那么根据《证券法》,木瓜移动就必然要受到处罚。而在这个问题没有弄清的情况下,创业板发审机构就受理木瓜移动的IPO申请,这样做是否合适呢?所以在前次IPO发审中所暴露出来的问题没有清算之前,下次的IPO发审机构不宜对相关公司进行IPO审核。

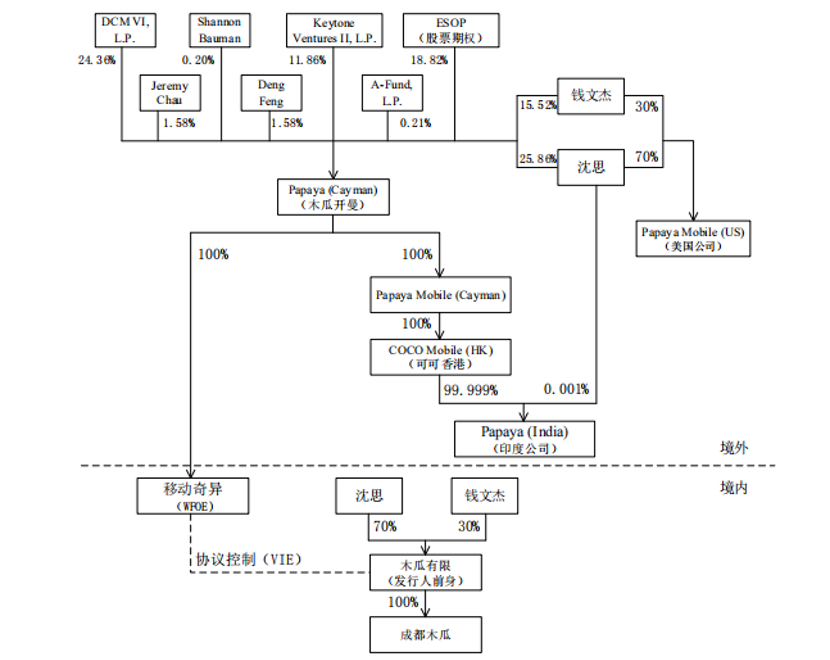

7月28日,深交所创业板试点注册制受理8家企业IPO申请,其中备受关注的木瓜移动赫然在列。 说“备受关注”,是因为木瓜移动曾于2019年3月申请科创板挂牌上市,然而同年7月,公司及其保荐人中天国富证券申请终止审核并撤回申请文件,木瓜移动成为“科创板终止审核第一股”。 公开信息显示,在终止科创板上市审核前,木瓜移动经历了两轮问询回复,除了业务模式、持续经营能力以及信息披露等疑点外,木瓜移动暴露出的更大问题在于其科技研发水平不足,这也成了公司折戟科创板的关键。 如今,木瓜移动再次向深交所创业板发起冲击,在IPO的道路上继续死磕。而节点财经(ID:jiedian2018)发现,经历了上交所的“尴尬89问”之后,木瓜移动在最新的招股书中悄然删去了“大数据”等彰显科创实力的字样,募集资金也由11.76亿元降至6.57亿元。 根据招股书,木瓜移动主要是为中国企业提供海外营销服务,通过在脸书、谷歌等海外互联网营销渠道进行广告投放,2019年搜索展示类广告业务收入占到总营收的98.37%。也就是说,剥开“大数据”的外衣,这是一家彻彻底底的广告营销公司。 从科创板改道创业板,木瓜移动似乎降低了准入门槛,但从现阶段的财务、业务数据来看,公司上市敲钟的阻力并未减少;另一方面,在国际政治经济不明朗、中国互联网企业出海受困的当下,主营业务全部依赖“海外”的木瓜移动面临着更大的经营风险。 01频繁更改上市路径美女CEO的资本“情缘” 木瓜移动成立于2008年,其创始人兼CEO沈思毕业于清华大学计算机系,而被大众所熟知的是,她曾于2011年连续参加21期江苏卫视《非诚勿扰》节目。 21期相亲之旅,沈思最终没有为一位男嘉宾留灯,但对于木瓜移动公司,这位美女CEO却极力地想把它“嫁出去”。历史资料显示,自成立以来,木瓜移动在资本市场的道路上不断试探。 招股书显示,从2009年起木瓜移动便开始搭建VIE架构,并完成多轮融资。按照沈思当时的说法,木瓜移动搭建VIE架构的目的就是要去美国上市。2015年5月,由于估值不理想,木瓜移动又不惜重金拆除VIE架构,放弃美股上市计划。 木瓜移动红筹架构图(来自招股书) 2016年5月,拆掉VIE架构的木瓜移动火速挂牌新三板,然而仅过不到半年就又匆匆终止挂牌;随后,木瓜移动又把目光转向了A股创业板;而随着科创板的设立,木瓜移动再次找到自己的“心动男生”,于是便更换目标,成为早期申报科创板的企业之一。 2019年3月29日,木瓜移动宣布在科创板上市申请获受理。但在经过上交所两轮问询之后,木瓜移动及其保荐人中天国富证券于当年7月4日提交了撤回发行上市申请,结束了短短三个月的科创板之旅,同时也因成为科创板首家主动撤单的企业,引发市场强烈议论。 在过去几年间,木瓜移动通过搭、拆VIE架构,挂、摘新三板,往返改道科创板、创业板……几经折腾,最终也未能真正“牵手成功”。尤其是在进军科创板的道路上,木瓜移动“用情最深”,却也“输得最惨”。 木瓜移动创始人兼CEO沈思 事实上,关于木瓜移动折戟科创板,也是在意料之中。一方面,公司在科创板的信息披露让人颇为困惑;另一方面,外界对其科技含量、研发投入等方面的科创定位也有所质疑。 首先,木瓜移动此前在新三板挂牌披露的主营业务包括游戏业务(占比超过30%),但在科创板招股书申报稿中并没有明确披露,公司甚至表示报告期内主营业务未发生重大变化;公司披露的2018年向脸书的采购金额数据,与脸书公开披露数据测算的结果也不一致。 另外,当时的招股书显示,2016-2018年间,木瓜移动研发投入占营收的比例仅为4.94%、1.20%及0.71%,在所有的申报企业中排名倒数第一。而在专利申报上,木瓜移动仅拥有1项美国专利,国内专利更为空白,这显然不符合科创板“技术创新”的要求。 公司研发投入情况(数据来自招股书) 深交所披露的最新招股书显示,公司2019年的研发投入占比为0.94%,连续2年低于1%;并且,在3782.02万元的研发费用中,有九成左右为职工薪酬支出,几乎没有看到相关的硬性科技投入。 02业务重心转移财务状况不乐观 与注重企业科技硬核的科创板不同,创业板更加看重企业的创新驱动能力,在研发投入方面显示出了较大的包容性,也正是因为此,CEO沈思选择再次“移情别恋”。但抛开研发层面不谈,木瓜移动的诸多财务表现似乎也并不亮眼。 2017-2019年,木瓜移动的营业收入分别为22.79亿元、43.28亿元和40.26亿元,同期净利润分别约为6176.45万元、8344.70万元和8928.38万元。可见,公司在2018年经历了较快增长,但在2019年出现了明显的增速下滑,其中营收增速甚至出现了负值,下降了近7个百分点。 木瓜移动营收、净利润情况(数据来自招股书) 招股书显示,公司营业收入主要来自搜索展示类广告和效果类广告,其中搜索展示类广告又占据营收的大头,从2017年的91.41%提升至2019年的98.37%,毛利占比也由2017年的 63.52%提升至2019年的89.25%。 值得一提的是,报告期内木瓜移动搜索展示类广告毛利率分别为 4.34%、3.56%和 4.21%,远远低于效果类广告毛利率,而随着业务重心的转移,公司的综合毛利率由2016年的20.31%下降至报告期内的6.24%、4.38%和 4.64%。可以预见,伴随着公司客户结构的调整,公司的毛利率存在较大的波动风险。 木瓜移动各业务板块毛利率情况(来自招股书) 木瓜移动毛利率偏低,这与其高额的成本支出有着直接的联系。招股书显示,报告期内,公司仅对脸书的采购金额就分别达到了18.77亿元、38.07亿元和31.57亿元,相当于当年营业收入总额的82.36%、87.96和78.42%,如此高的流量成本,显然是侵蚀了企业的利润水平。 节点财经(ID:jiedian2018)梳理发现,木瓜移动还出现经营性现金净流与净利润走势偏离的情况。报告期内,木瓜移动净利润分别为6176.45万元、8344.70万元和8928.38万元,呈现出不断增长的趋势,而经营活动产生的现金流量净额分别为-1726.55万元、2.19亿元和1.25亿元,波动较为剧烈。 木瓜移动经营活动产生的现金流量净额(数据来自招股书) 目前来看,木瓜移动的规模不断扩大,但可用于支持公司业务快速发展的经营性流动资金缺口依然不小,经营活动产生的现金流量净额规模总体偏小且波动较大,对于满足公司不断增长的资金周转需求来讲颇为不利。 此外,报告期内木瓜移动资产负债率分别为69.85%、70.54%和64.78%,公司负债主要是经营性负债,报告期各期末对应的应付账款余额分别为5.45亿元、8.58亿元和7.82亿元。对比来看,同行业上市公司的资产负债率平均值分别为49.44%、58.98%、58.99%,木瓜移动的资产负债率相对较高,其财务风险或将也随之增大。 木瓜移动资产负债率(数据来自招股书) 03受国际经济环境影响互联网出海或将遇阻 客户流失风险加剧 木瓜移动在招股书中表示,公司主要从事海外营销服务,其商业模式是对接海外媒体流量资源,为国内有出海营销需求的企业提供服务。因此,海外媒体流量资源是其业务拓展的重要基础。 木瓜移动商业模式示意图(来自招股书) 由于海外主流互联网流量资源集中度高,公司的流量采购集中特征非常明显。报告期内,木瓜移动向脸书、谷歌等前五名供应商采购占比达到95.08%、98.43%和99.46%;尤其是对脸书的采购金额,占比更是高达87.81%、91.99%和82.21%。 在客户方面,公司主要为字节跳动、腾讯音乐等大型互联网企业进行海外推广,同时也为应用软件、互动娱乐、电商、旅游、教育等细分互联网企业出海提供推广服务。其中,公司电商零售业务占比由2017年的27.85%提升至2019年的53.60%,应用软件和互动娱乐类客户销售收入在2018年快速增长,2019年销售收入有所下降。 木瓜移动客户业务板块占比情况(来自招股书) 在木瓜移动看来,中国市场有巨大的企业客户出海的诉求,公司凭借着自身资源优势,已经成为5000多家企业与全球互联网用户的连接纽带,持续输出中国先进生产力,传播中国影响力。 但值得注意的是,近段时间以来,中国多家互联网公司的出海进程、海外业务不同程度地受到国际经济政治形势的影响,国产互联网应用正在遭遇海外市场监管部门的“围追堵截”。 首先,今年6月,在海外最大的印度市场,以TikTok为首的59款国产APP遭到当地政府封杀。而几乎同一时间,阿里宣布关闭工具类软件UC浏览器在印度的运营,腾讯微信、新浪微博等社交媒体也选择退出印度市场。 抖音海外版TikTok 其次,在美国市场,TikTok遭到脸书等互联网巨头的强烈抵制,特朗普更是以“国家安全问题”为由,宣布将封禁中国短视频社交应用TikTok。而再往前追溯,今年2月猎豹旗下45款应用被谷歌下架,广告账户也被终止,在这之前被封杀、下架的出海名单中,还包括iHandy、触宝等用户规模过亿的应用。 从早期的工具型产品,到时下火爆的内容社交产品,国产软件出海迎来了“至暗时刻”,而以互联网出海企业为主要客户的木瓜移动似乎也即将进入最窘迫的发展期。 从招股书可知,TikTok的母公司字节跳动正是木瓜移动的大客户之一,随着TikTok在海外被疯狂打压,木瓜移动未来极有可能会失去这个宝贵金主。而这才只是开始,如果贸易摩擦持续升级,招股书中所说的5000多家出海企业客户不排除会步入TikTok后尘,最终有多少家选择退出,还真的很难说。 事实上,木瓜移动在招股书中也表露出对该问题的担忧,并着重强调了“贸易摩擦的风险”。招股书表示,近年来国际贸易保护主义抬头,贸易摩擦形势严峻,公司主要客户在相关国家和地区的业务拓展及经营或将造成不利影响,这势必也会影响到公司的经营业绩和持续发展能力。 面对现有客户随时存在的下架风险,以及海外市场监管趋严的形势,木瓜移动当下的商业模式能否保持继续的高增长,仍是一个未知数。

7月28日晚间,深交所公布创业板改革并试点注册制又一批获受理企业,国科恒泰(北京)医疗科技股份有限公司(下称“国科恒泰”)等8家企业申请IPO,赛为智能等3家企业申请再融资,易成新能申请重大资产重组。至此,创业板改革并试点注册制获受理企业合计475家,其中拟IPO企业327家、申请再融资企业141家、申请重大资产重组企业7家。 上海证券报记者注意到,本次获受理的8家拟IPO企业中,多家企业的背后股东实力不俗,例如国科恒泰是中科院控股子公司。此外,木瓜移动此前申请科创板IPO未果后,此次转战创业板申请IPO。 此外,7月28日,品渥食品、华业香料、翔丰华等3家企业的首发申请,获创业板上市委审议会议通过。 木瓜移动转战创业板 本次获受理的8家拟IPO企业中,木瓜移动此前曾经挂牌新三板,去年又试图闯关科创板IPO。 木瓜移动成立于2008年4月9日,2016年5月16日至2016年12月22日,在新三板挂牌并公开转让。2016年11月8日,木瓜移动在新三板公告称,因公司经营和发展战略调整,申请在新三板终止挂牌。 招股书(申报稿)显示,木瓜移动主营业务是为中国企业提供互联网海外营销服务,通过在脸书(Facebook)、谷歌(Google)、优兔(Youtube)、Instagram等海外主流互联网营销渠道进行广告投放,帮助中国企业在海外获取客户,向海外用户推广品牌和推介产品,投放的广告包括搜索展示类广告和效果类广告。 到了2019年,木瓜移动申请科创板IPO,但不久便主动撤回申请。2019年7月8日,上交所官网披露,对木瓜移动及其保荐人提出撤回发行上市的申请进行了审核,按照相关规则规定,现同意其申请,依法决定终止其科创板发行上市审核。 在申请科创板IPO时,木瓜移动的科创属性便受到外界关注。那么,木瓜移动此次转战创业板IPO,又将如何对标创业板的“三创四新”定位? 招股书(申报稿)介绍,木瓜移动的创新特征主要体现在:毫秒级快速响应、海量数据标签库、高吞吐量,创造特征是:公司自主研发所有业务系统的核心技术,目前获得了1项美国发明专利和42项软件著作权,另有涉及数据处理、数据储存、实时竞价等多项非专利技术。 木瓜移动表示,本次IPO拟募资6.57亿元,投资项目包括:Papaya互联网营销平台升级项目、Papaya综合性电商客户服务平台项目、Papaya研发中心建设项目、木瓜移动总部基地项目、补充流动资金项目。 中科院控股企业来闯关 招股书(申报稿)介绍,国科恒泰成立于2013年2月7日,注册资本4亿元。公司致力成为中国领先的医疗器械领域的供应链综合服务商,目前主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院SPD运营管理等专业服务。 国科恒泰背后的股东阵容豪华。公司实控人是中国科学院控股有限公司,参股股东有泰康人寿、君联益康、国科嘉和金源、国丰鼎嘉、招商招银、西藏龙脉得等投资机构。天眼查显示,西藏龙脉得的最终实控人是西藏景源企业管理有限公司(下称“西藏景源”),而西藏景源仅有股东黄涛、黄世荧,二人是世纪金源集团实控人黄如论的儿子。在2月26日发布的《2020胡润全球富豪榜》中,黄如论家族以290亿元的财富名列第626位。 深圳市五株科技股份有限公司(下称“五株科技”)、广州至信药业股份有限公司(下称“至信药业”)等获受理企业的参股股东同样不容小觑。 招股书(申报稿)显示,五株科技成立于2000年3月29日,主营业务是印制电路板的研发、生产和销售。公司参股股东包含了13名机构投资者,合计持股23.6%,大多为知名投资机构。其中,深圳市建信远致投贷联动股权投资基金合伙企业(有限合伙)持股2.82%,其背后股东包括深圳国资、建设银行。 至信药业成立于2000年10月30日,专注于中药饮片的研发、生产加工和销售,主要产品为中药饮片,主要客户为中医院、综合性医院等医疗机构以及医药流通企业。公司参股股东中,宁波慧明十方道合投资中心(有限合伙)持股1.99%,其背后股东包含了中国兵器工业集团有限公司。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估